債権の種類による貸倒引当金の計算方法について

企業における売上代金や貸付金の回収不能に備えて、あらかじめ計上しておく「貸倒引当金」。貸倒引当金を計上するためには、どのように算出すれば良いのでしょうか?本記事にて詳しく説明いたします。

貸倒引当金と算出ルール

取引先の倒産などの備え、売掛金や買掛金などの債権回収リスクに備えて、未回収になる可能性のあるある金額を見積もって計上する負債が「貸倒引当金」です。

貸倒引当金はあくまで予測であり、確定した債務ではありません。しかし、貸倒引当金繰入額(=損失)は税金上費用計上されます。つまり、貸倒引当金を無制限に利用することができるとしたら、計上するだけで利益を簡単に操作することができます。そのため、無制限に認めることはできず、貸倒引当金を計上できる法人の種類と上限額が決められています。

しかし、取引先ごとに貸倒引当金を計算するのは大変な労力があるので、多くの中小企業では、法定繰入率という業種別に定められた割合を使って計算できる特例が認められています。

貸倒引当金の計算方法について

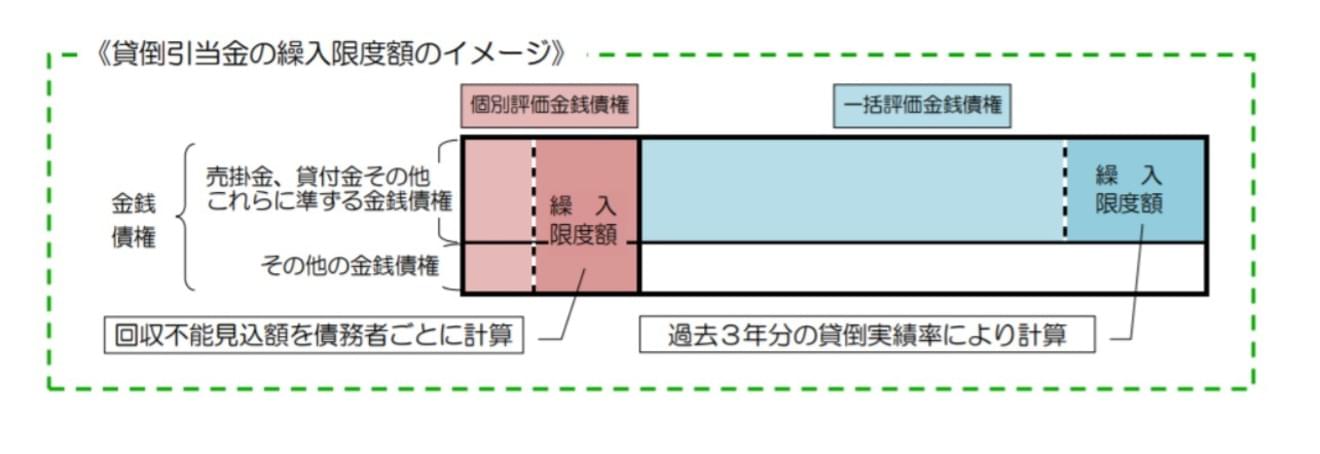

貸倒引当金は保有している債権の残高に応じて計上します。まずは、保有している債権の種類を、「一括評価金銭債権」と 「個別評価金銭債権」に分けます。

一括評価金銭債権とは、回収期限を迎えれば特に問題なく現金化することができる予定の債権です。 例えば売掛金などがこれにあたります。

個別評価金銭債権とは明らかに倒産寸前状態といったような会社に対して、その危険性を個別に評価したうえで、貸倒引当金を計算するものです。

それではそれぞれの債権の計算方法について見ていきましょう。

一括評価金銭債権の計算方法

(1)貸倒実績率を用いる計算方法

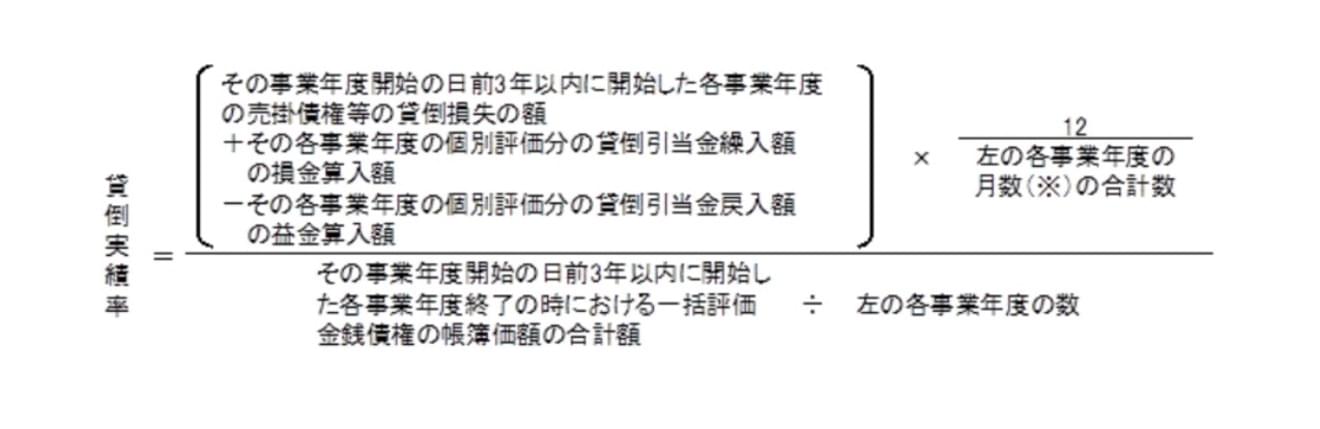

一括評価金銭債権に係る貸倒引当金の繰入限度額の計算は、貸倒引当金の設定対象事業年度末の一括評価金銭債権の帳簿価額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率(注)

(注) 貸倒実績率は、次の算式により、小数点以下4位未満を切り上げて計算します。

出典:国税庁WEBサイト タックスアンサー(よくある税の質問) 法人税 No.5501 一括評価金銭債権に係る貸倒引当金の設定

つまり、貸倒引当金を実際に繰り入れるにあたり、それまでの過去3年分の実績から、その限度額を求めるというものです。

この時企業の業務の特性や債権の内容から過去貸倒れ実績がなく将来も発生の可能性がないと予想される場合は貸倒引当金の繰入額はゼロになります。

しかし算定期間中には貸倒れ実績がないものの、これよりも前に貸倒れの発生があった場合には貸倒れ実績があるものとして、繰入額をゼロとすることは認められません。

この場合には、企業の過去における貸倒実績率の推移等に基づいて適用する貸倒実績率を算定しなければなりません。

出典:日本会計士協会・会計制度委員会 金融商品会計に関するQ&A

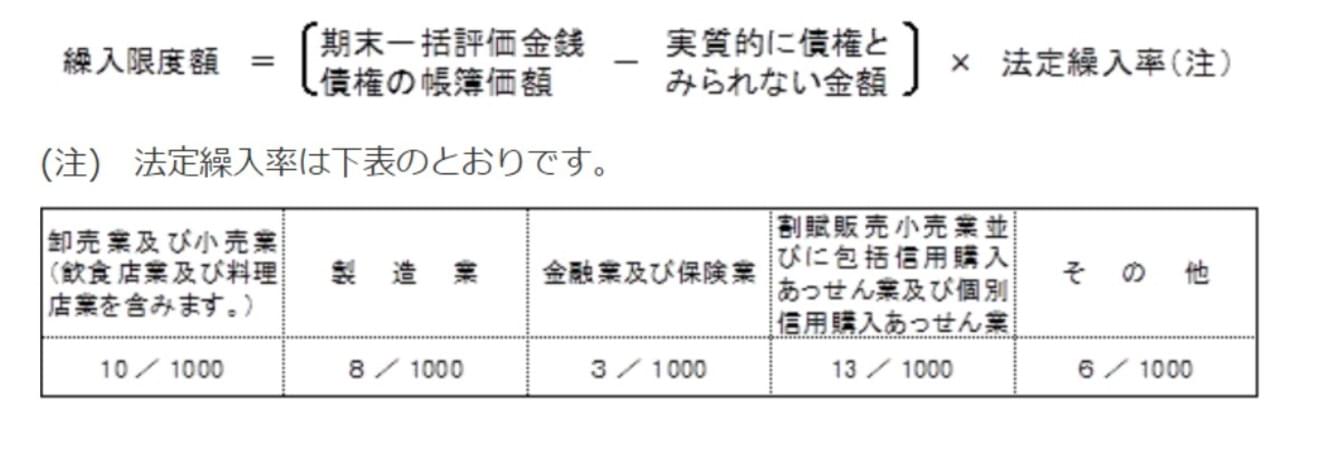

(2)法定繰入額を用いる算出方法

(1)の、貸倒れ実績率から求めるのは、計算も複雑であることから、中小企業についてはこの方向に変えて税法で定められている「法定繰入率」を用いて貸倒引当金を計算することができます。

法定繰入率は業種に応じて、貸倒れが発生しやすい業種とそうでない業種に応じて差がつけられています。

出典:国税庁WEBサイト タックスアンサー(よくある税の質問) 法人税 No.5501 一括評価金銭債権に係る貸倒引当金の設定

個別評価金銭債権にかかる貸倒引当金について

次に個別評価金銭債権について解説します

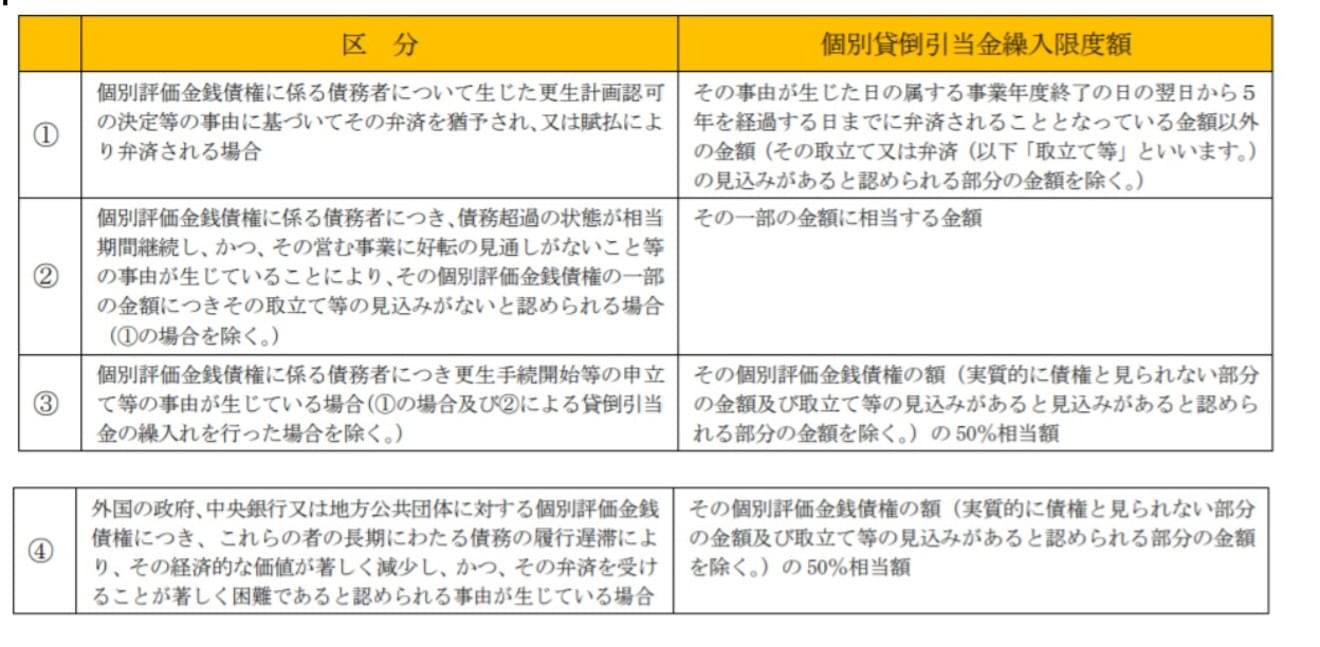

個別評価金銭債権については、 法人税法上、次の場合の区分に応じ、それぞれに掲げる金額とされています。

出典:国税庁WEBサイト 法令解釈通達 第2款 個別評価金銭債権に係る貸倒引当金

つまり、その債権の状況と評価額に応じて、個別に判断するものです。

なお、これらの金銭債権のうち、前受金などといった、当該債務者から受けた金額がある場合や、実質的に債権とみられない部分の金額及び取り立ての見込みがあると認められる部分の金額は除外する必要があります。

個別評価によって、貸倒引当金の繰入を行う際には、その貸倒先が、債務者や管財人からの通知などといった個別評価に該当するような事由を証明する書類の保管も別途必要です。

まとめ

このように、税法上では貸倒引当金の対象となる債権の範囲や、繰入限度額の算定方法について規定されています。

繰入額は必要経費として損金算入することで、当年の節税につながる部分もありますが、翌年度には貸倒引当金戻入として、損失が発生しなかった部分は収入に計上する必要があります。

貸倒れは発生しないに越したことはありませんが、実際に発生してしまった時の損失の大きさを考えると、計算や会計処理が複雑であっても、リスク管理のために計上したほうがが良い場合があります。ぜひ一度税理士に相談してみてはいかがでしょうか。

当コラム内では、貸倒引当金についての記事を他にも公開しています。併せてぜひご一読ください。

参考記事:貸倒引当金の会計基準と税務処理

参考記事:貸倒引当金はなぜマイナスで計上されるのか?

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。