士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

のれんとは、企業のブランド的価値・超過収益力と定義される会計実務における専門用語です。漢字で書く「暖簾」に由来する用語ですが、会計実務上はM&A時に買収される企業の価値や買収価額を算出する際に重要な指針となるものです。

もっとも、漢字の「暖簾」とは異なり、会計実務におけるのれんとは目に見えない実態不明な資産価値を表すものなので、その算出方法や経理処理における償却方法に注意が必要です。

そこで、この記事では、のれんとはどのようなものか、のれんの償却方法や国際会計基準との差異などについて総合的に解説します。今後M&Aを検討されている経営者の方や経理担当者の方は、ぜひご参考ください。

まずは、のれんとはどのような意味をもつ用語なのかを説明します。

のれんとは、M&A(買収・合併)をする際に、「買収する企業が支払った実際の買収価額」と、「買収される企業(買収先企業・被承継企業)の純資産」との間の差額のことを言います。

M&Aのような会社自体の売買を行う場合、本来ならその購入価格は買収される企業の客観的な財産的価値である純資産額になるべきです。例えば、100円のリンゴに対して100円の値段がつけられているのは、リンゴ自体に100円の価値があると考えられているからです。

しかし、企業の売買であるM&Aでは、企業の客観的価値として判別しやすい純資産額とは異なる買収価額で買収行為が行われるのが一般的です。

このように、のれんとは、純資産額と実際の買収価額との差額のことです。M&Aの際に用いられる勘定科目の1つであり、以前は「営業権」と呼ばれていました。

では、なぜM&A時に純資産額とは異なる価額で買収が行われるのでしょうか?それは、買収される企業自体が有する歴史・経緯に理由があります。

そもそも、企業はどこかの工場で製造されるものでもなければ、どこかの農地で栽培されるものでもありません。過去のある時点において会社が設立されてからM&Aで買収されるまでの長期間企業活動を行って、社会的な地位・存在意義を獲得してきたものです。

つまり、M&Aで買収される企業には、ブランド力や技術力、人的資源や地理的条件、顧客ネットワークなどの目には見えない資産価値がある、つまり、超過収益力があると考えられます。このような資産価値は企業の純資産には計上されるものではなく、企業の今までの歩みによって生まれる。いわば抽象的な価値です。

M&Aである企業を買収する企業は、買収される企業のブランド力などの付加価値的な資産価値までも手にします。

したがって、M&A時には、”のれん”という概念でこれらの目には見えない資産価値を勘定科目としてピックアップし、それに対して相応の対価を支払うことが求められます。

例えば、ブランド価値などが高く、純資産以外にも超過収益力があると判断される場合には、純資産額を大幅に超えた価額で買収計画が作成されるでしょう。

他方、ブランド価値などの付加価値的な要素がなく、むしろ当該企業を買収すること自体にリスクがあるようなM&Aでは、被承継企業の純資産額を下回る買収価額で合意に至るケースもあります。

つまり、のれんは常にプラスの金銭的価値を有するものではなく、純資産額を下回る価額で買収された場合には、「負ののれん」として勘定科目に計上されることになります。

会計専門用語である「のれん」の名称の由来は、店先にかけられている「暖簾」です。

元々「暖簾」とは、店先にかけられている布それ自体を指す言葉です。ただの布しかありませんし、それ自体に金銭的な価値はほとんどありません。ただ、時が経過するうちに、ただの布でしかない「暖簾」に店の名称・屋号が記載され、顧客が暖簾を目印や象徴として受け入れるようになりました。そして、このように、暖簾に対して一定の役割が与えられるようになり、いつの時代においても顧客への知名度や品質などのブランド価値を示す象徴としての地位が確立します。

このような歴史上の経緯を踏まえて、無形のものに対して金銭的価値を見出し、それに対して投資をするという意味合いが会計業界でも取り入れられ、M&A時における企業の目には見えない資産価値を「のれん」と表現するようになったのです。

以上より、のれんは目には見えない会社の価値を意味することが分かりましたが、ここでの問題は、目に見えない会社の価値である”のれん”をどのように計算するのかという点です。なぜなら、買収代金には会社の将来の収益力が”のれん”として上乗せされますが、”のれん”という自己創設の概念は自社における貸借対照表では表現されないもので、M&Aのタイミングでしか顕在化し得ない問題だからです。

したがって、M&Aで会社を買収するとき、会計上は、帳簿上の純資産を購入するという形で処理を行いますが、「実際の買収価額は帳簿上の純資産価額のままでは決定されない」という現実に対して、いかに説得的な基準によってのれん価値を組み込むかが重要となります。

のれん、つまり、企業の超過収益力は、M&Aにおけるバリュエーションプロセスの中で問題となり、例えば、株価が参考にされたり、DCF法(Discounted Cash Flow)、配当還元法、類似企業比較法、類似業種比較法、純資産法などの方法が活用されたりすることによって求められます。これらのフローに基づく手法で算出された買収価格は、必然的に純資産価額とはズレが生じるので、当然のことながら、”のれん”が観念されます。

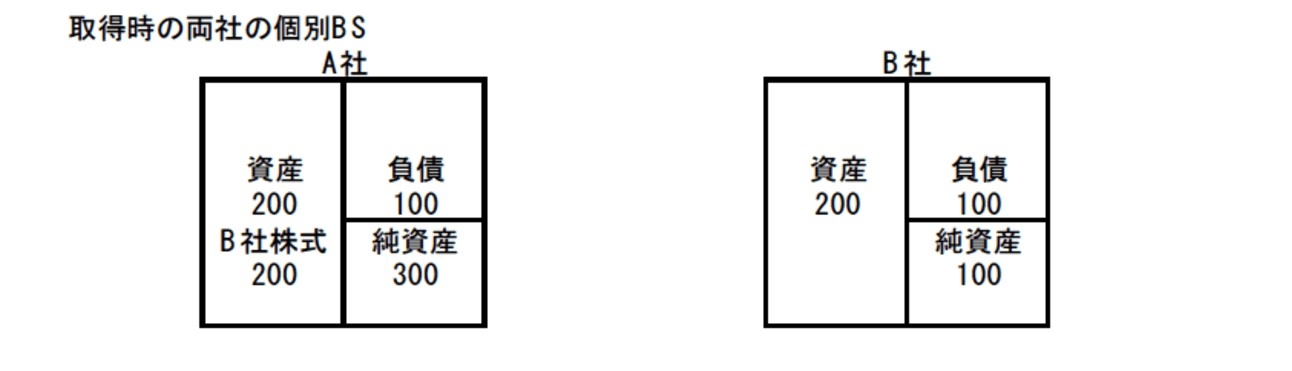

ここでは具体例を用いてM&Aの取引におけるのれんの処理について、紹介していきます。例としては最も一般的な金銭を対価とした他社の買収(株式の取得)を用います。

(例)A社(純資産300)はB社(純資産100)の株式を、買収算定価額200で取得した。

A社の個別決算上の仕訳は次のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| B社株式 | 200 | 現金預金 | 200 |

B社では株主が変わるだけなので仕訳は特にありません。

A社の連結決算上の仕訳は次のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| (B社)純資産 | 100 | B社株式 | 200 |

| のれん | 100 |

資本連結の投資と資本の相殺消去によりB社株式とB社の純資産を相殺します。また、B社の純資産100とB社株式の取得価額200の差額200-100=100をのれんとして計上します。

なお、この時のA社の連結BSは以下になります。

では、以上のような価値を有する「のれん」は、経理処理においてどのような扱いを受けるのでしょうか?のれんの償却方法については、日本の会計基準と国際会計基準で扱いが異なるので、それぞれの償却方法について説明します。

日本の会計基準では、のれんの償却方法を下記のように定めています。

のれんの会計処理

のれんは、資産に計上し、20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。

のれんの表示

のれんは無形固定資産の区分に表示し、のれんの当期償却額は販売費及び一般管理費の区分に表示する。

出典:企業結合に関する会計基準

つまり、日本の会計基準に従った場合、のれんの償却方法で注意すべきポイントは次のようになります。

例えば、A社の貸借対照表に20億円の”のれん”が無形固定資産として計上されたケースについて考えてみましょう。この”のれん”を20年間で償却する場合、「毎年均等額を規則的に償却する」というルールを設定すれば、毎年1億円の「のれん償却」を計上し、のれんを1億円ずつ減らしていくことになります。

以上のように、日本の会計基準では、”のれん”は規則的に償却されるというルールになっています。これは、買収時に価値のあったブランド力などの超過収益力は時間とともに失われていくという考え方が根源にあります。自動車や家屋などが経年劣化するように、のれんに含まれるブランド力なども年々減少するということです。

「のれんは償却処理をしなければいけない」というのはあくまでも日本の会計基準での話で、国際会計基準(IFRS)では”のれん”に対して異なる処理方法を求めています。

実は、原則として、国際会計基準(IFRS)ではのれんの償却は行わず、例外的に、著しくのれんの価値が損なわれた場合にのみ減損処理をするというルールが設定されています。なぜなら、国際会計基準(IFRS)では、買収した企業のブランド価値は毎年落ちていくものではない(一定の価値を有し続ける)という考えが根底にあるからです。確かに、工場や機械などは年数が経過するにつれて資産価値は落ちて行きますが、ブランド価値は必ずしもそうなるとは限りません。

IFRSでは日本会計基準のような規則的な償却は実施せず、のれんの価値が毀損していないか減損のテストを実施し、その価値が損なわれたと考えられる時に、償却(減損)を実施するとしています。

つまり、日本の会計基準との違いを踏まえると、国際会計基準(IFRS)を適用した方が、のれん償却の分だけ利益が増えて見えてしまう可能性があります。しかし、減損のテストにより償却が必要となれば、一度に償却することとなるため、規則的な償却を実施する日本会計基準と比べその期の業績に多大な影響を与えることになります。また、IFRSの減損のテストは定期的に実施する必要もあるため、どちらの会計処理を採用しているかによる優劣は特段無いように見受けられます。

いずれの基準も採用しうる企業においてM&Aを実行する際には、会計処理に注意しなければいけません。

国際会計基準だと、業績不振や不祥事などでブランド価値が急激に下がった場合に、一気に損失分を費用計上しなければいけません。毎年償却処理をしている日本の会計基準とは異なり、財務諸表が極端に悪化するリスクがあります。これでは、業績不振と費用計上によって同年内で大きく利益が減ってしまいます。

それに対して、日本の会計基準では毎年”のれん”を償却するので、急なブランド価値下落によるリスクは避けられます。

このような国際会計基準における”のれん”の扱いに対する問題意識から、国際会計基準でものれんを費用計上する基準を設ける動きが一部で見られていて、今後変更があるかもしれないのが現状です。

最後に1点、税務との関係で会計処理上の償却手続きに関する注意点を紹介します。

上述のように、会計処理上、のれんの償却期間は20年以内とされています。もちろん、これは会計ルール上許されたものではあるのですが、実は税務上、のれんは「資産調整勘定」として5年間の定額償却ルールが適用されます。

したがって、会計上20年ルールで償却処理をしたとしても、税務申告では5年低額償却ルールが強いられるので、会計上も5年償却ルールにしてしまった方が会計・税務処理の統一化を図れます。

のれんとは、企業が有する目に見えない資産です。のれんに含まれるものとして企業の提供価値や企業のイメージが挙げられ、これらを総じてブランド力と言うこともあります。

現代経営学において、ブランドは企業の競争優位を保つ重要な資産です。特に近年、技術的なイノベーションが起こりにくい現状において、企業は製品の均質化によって価格競争に追い込まれています。その中で、ブランド力は企業を価格競争から守り、他の企業と比較して持続可能な優位性を生ずるものです。

したがって、M&A時においては、できるだけのれんを適正に評価額算定し、買収額に盛り込むことが求められます。その際、のれんの減損が業績に与える影響は非常に大きいため、M&Aを計画する際には後々ののれんの処理も含めて考慮する必要があります。