流動資産って何?種類や勘定科目などわかりやすく解説します!

日常的にもよく使われる「資産」いう言葉。簿記上の「資産」は、「流動資産」「固定資産」「繰延資産」の3種類に分類されます。「流動資産」は営業活動のプロセスで生じる資産以外にも、株式や債券など「1年以内に現金化できる」資産を表す言葉です。本記事では「流動資産」についてわかりやすく解説していきます。

会計上の「資産」は日常用語の「資産」と微妙に違う

日常的に私たちは「資産」という言葉を使っています。

例えば、お金持ちのことを称して「資産家」といったり、「資産◯億円」といったりしますよね。私たちが使う「資産」という言葉は総じて「財産」に近いものです。

ただし、同じ「資産」という言葉でも会計上の「資産」はちょっと異なります。

し‐さん【資産】

1 個人または法人の所有する金銭・土地・建物などの総称。財産。

2 企業会計で、貸借対照表上の流動資産・固定資産・繰延資産をいう。

引用:デジタル大辞泉

つまり、簿記会計では「資産」というと「貸借対照表上の流動資産・固定資産・繰延資産」のことを指すのです。

しかしこの「流動資産」「固定資産」「繰延資産」とは具体的に何なのでしょうか?

流動資産・固定資産・繰延資産とは

まず、簡単に流動資産・固定資産・繰延資産について語句の意味を押さえておきましょう。

流動資産とは

企業の本来の営業活動によって生じる資産と、決算日の翌日から1年以内に現金化が可能な資産のこと。

例えば、原材料や在庫、そして現金のほか、預金や売掛金が分類されます。

固定資産とは

流動資産に対して、1年以上使用するために保有している資産のことを指します。

流動←→固定という対義語は、資産だけでなく負債の部でも使われる言葉です。必ず覚えておきましょう。

繰延資産とは

本来は費用に分類されるものですが、一時的に資産として分類されているものです。

例えば、会社の創立にかかる費用や、社債発行にかかる費用などがあります。

流動資産の種類・代表的な勘定科目

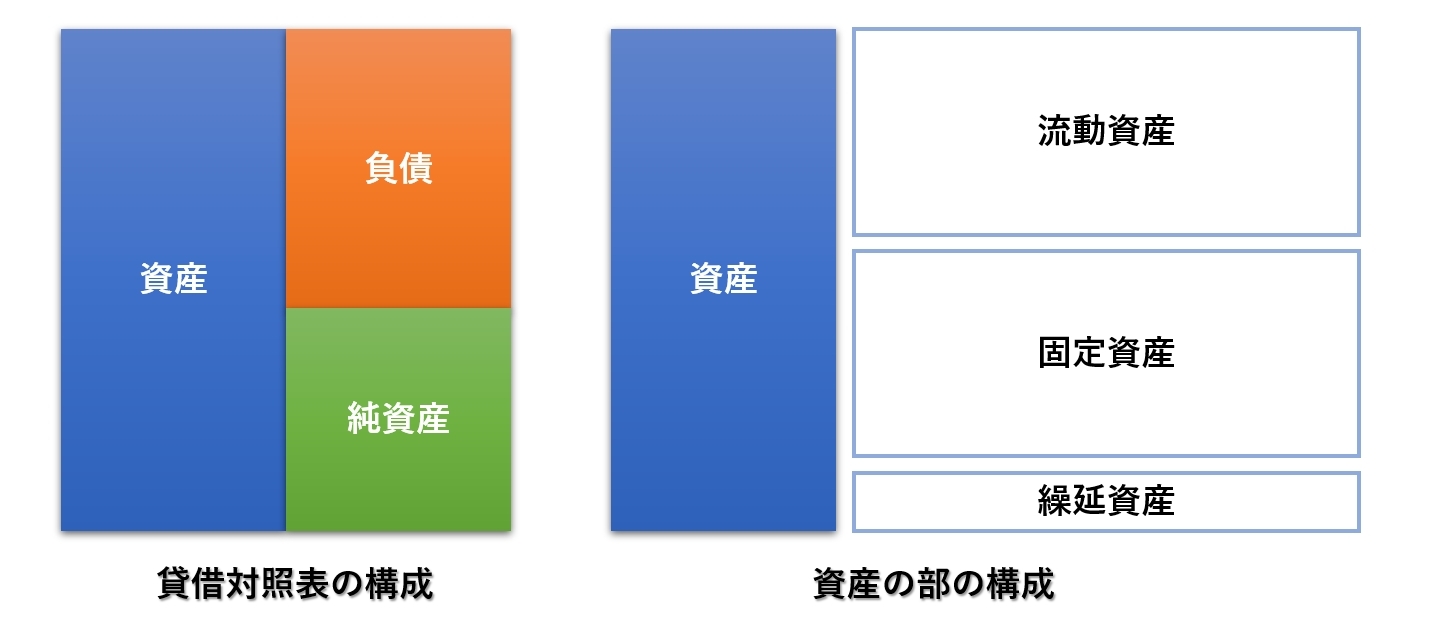

「資産」は、貸借対照表の左側に表示します。

この中に、先ほど説明した「流動資産」「固定資産」「繰延資産」を記載するわけです。

では、流動資産とは具体的に何かを見ていきましょう。

現金・小切手・普通預金・当座預金・受取手形

現金は、手元にあるお金を示します。会社に保有する現金のほかに、銀行に預け入れているお金もすぐに現金にできるため流動資産に該当します。

ここで注意したいのは、決済用にもうけていることがほとんどである「当座預金」も流動資産に該当することです。当座預金は小切手や手形を決済するための預金となります。このことから、小切手も受取手形も流動資産に該当します。

売掛金

商品やサービスが販売済みで、後日代金を約束をしているものです。年度末に請求したものなどは、売掛金が未回収であっても、受け取ることを約束しています。

例えば3月決算の企業が3月15日に請求書を発行し、その受け取りが翌年度の4月末日といった場合でも、今年度に売上があったものとして流動資産に計上します。

短期貸付金

1年以内に返済予定のお金を他社に貸し付けしたときに用いる勘定科目です。

有価証券

他社の株式や社債にくわえ、国債・地方債などのことを指します。これらは資産運用のために購入していますが、売ればすぐに現金化が可能な株式です。ほかにも、短期の売買目的で保有するものや1年以内に満期が到来するものは流動資産に計上します。

それ以外のものは「投資有価証券」として、固定資産の「投資その他資産」に計上します。

棚卸資産

原材料(製品を生産するために短期間に消費する予定のもの)や半製品、仕掛品や未成工事支出金を差す言葉です。わかりやすいものとしては繰越商品、いわゆる「在庫」です。

仕入れたり、制作した商品が決算日までに販売されずに繰り越しされる場合も、流動資産として記録します。

また、できあがるのに年数がかかるものも同様です。例えば、ワインの醸造などは、原材料を仕入れてから製品となるまで年数がかかりますが、こうしたものも全て流動資産に分類されます。

未収金

売掛金と似ていますが、こちらは本業の営業活動以外のもの(例えば有価証券など)を売却してその代金をまだ回収していないときに用いる勘定科目です。

売掛金と未収金はともに「まだ受け取っていないお金」ですが、勘定科目を区別することで、その企業の本業がどうかというのを見る指標となっています。

流動資産と固定資産をどう分ける?

流動資産と固定資産の分け方についてはよく「1年」が用いられますが、実はちゃんと基準があります。

会計実務上は、まず「営業循環基準」を適用し、営業循環基準では判断できない項目については「1年基準」を用いる順番です。それぞれの基準についておさらいしておきましょう。

営業循環基準

営業循環基準は、企業の本来の営業プロセスのサイクルのなかにある資産や負債をすべて流動資産および、流動負債にするルールです。

つまり、原材料を仕入れ→製品を生産→販売→代金の回収という流れです。

このため、まだ手元にない「売掛金」や未回収の「未収金」「手形」についても流動資産になります。

さらに、売れるのに数年かかるかもしれない「在庫」や、原材料の仕入れから代金の回収まで1年以上かかる製品についても、営業活動のプロセスに含まれるので「棚卸資産」として流動資産に分類しているのです。

会計基準では、営業循環のなかにある項目はすべて流動項目として判断することになっています。

1年基準

営業循環基準では判断できない資産については「1年基準」を用いて判断します。

1年基準は、決算日の翌日から起算して、1年以内に回収される資産を流動資産と見なす基準です。

1年以内に現金化されない資産については固定資産と呼ばれ、流動資産と固定資産は厳密に区別されます。

流動資産の貸借対照表上における配列法について

貸借対照表を見てみると、費用についての記載順が気になることはないでしょうか?

これは企業が好き勝手にやっているわけではなく、一定の法則に基づいて行っています。

資産に関する勘定科目をどのように貸借対照表に記載するのかについては、

流動性配列法と固定性配列法の2つがあります。

順に見ていきましょう。

流動性配列法

企業会計原則は「流動性配列法」を採用しています。貸借対照表の項目を流動性の高い順に並べるものです。

皆さんが見たことのある貸借対照表はほぼこのパターンではないでしょうか。

資産の部においては流動資産が上、固定資産を下に記載しています。

さらに、流動資産の中では、換金可能性が高い(現金化しやすい)順に表示していきますので、トップは必ず「現金」です。

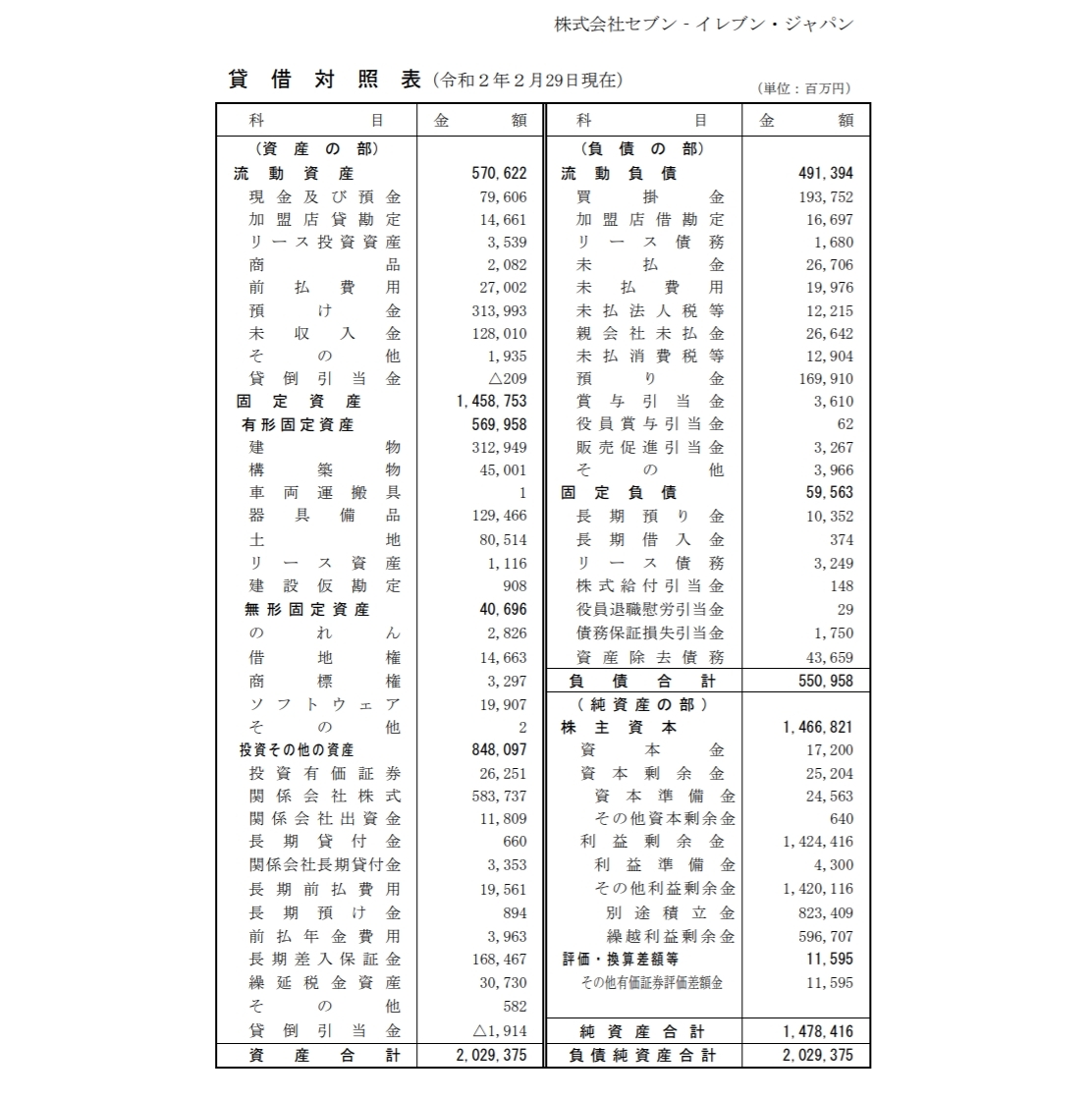

引用:株式会社セブン・イレブン・ジャパン 第47期 貸借対照表

例として株式会社セブン・イレブン・ジャパンの貸借対照表を見てみましょう。左上に流動資産、トップに「現金および預金」が記載されていますね。

これは流動性配列法による貸借対照表だとわかります。

なお、流動性配列法では、負債についても返済期限の早い(すぐに支払わないといけない)ものから並べます。

固定性配列法

固定性配列法は、貸借対照表の項目を流動性の低い順に並べる方法のことです。つまり、固定資産の方が先に来ます。

引用:東京ガス株式会社 企業情報 株主・投資家向け情報財務・業績情報 貸借対照表 ※資産の部のみ抜粋

こちらは電力・ガス会社などのインフラ産業のように、固定資産の占める割合が極めて高い企業においてのみ採用が認められている方式です。

固定性配列法においては、負債についても固定負債から記載します。

まとめ

貸借対照表には様々な資産が表示されています。そのうち流動資産は、正常な営業循環基準のなかにある、もしくは決算日の翌日から1年以内に現金化できるものです。そうでないものについては、固定資産、繰延資産などに分類されます。企業会計原則では貸借対照表への記載は「流動性配列法」を採用。このため、ほとんどの企業の貸借対照表では、流動資産を上に配列し、固定資産は下に配列されています。逆に、インフラ事業会社などは固定資産が重要であるので「固定性配列法」が採用。貸借対照表では流動資産を下に、固定資産を上に配列する方式がとられています。

固定負債についてはこちらのコラムでも紹介していますので、よかったらご参考にしてみてください。

《関連記事》

この記事を書いたライター