最適セールスミックスを決めるには?CVP分析で自社の利益を最大化しよう!

どうせ頑張るなら儲かるように

当たり前のことですが経営資源は有限です。需要も時間もいくらでもあれば何も考えずに製造・販売すればいいのですが、現実には会社は色々な「制約」の中で事業を進めなければなりません。働き方改革の波が押し寄せる中、いかに効率的に儲けるかを考えることは重要ですよね。

今回は、そのための基本的な考え方である「最適セールスミックス」をご紹介します。

最適セールスミックスを考えるために(CVP分析)

最適セールスミックスを考えるにあたり、ベースとなる分析軸である「CVP分析」について今一度触れておきたいと思います。

CVPについては、以前の記事でご説明したとおりですが、CVP分析とは、費用を発生態様に応じて「変動費」と「固定費」に分解し、利益がトントンになる売上高(損益分岐点売上高)を算定したり、現在の売上高が損益分岐点に照らしどの程度余裕があるかを分析したりするものでした。変動費は売上高と比例して発生する費用、固定費は売上高の増減に関係なく一定額発生する費用であり、限界利益は売上高-変動費です。

このように考えれば、基本的には限界利益が大きいものをたくさん作ればより儲かるといえそうですね。まずはここがスタート地点です。

では早速数値例で確認してみましょう。

あんぱんか?カレーパンか?それが問題だ。

というわけであなたはパン屋さんです。ベッドタウンの駅前にオープンして3年目、固定客もついて経営も軌道に乗ってきました。そろそろ2店舗目も出店したいところですね。店舗拡大に向けて、現在製造しているパンの種類ごとの儲かり具合を確認するために、売れ筋である「あんぱん」と「カレーパン」の収支を整理してみることにしました。

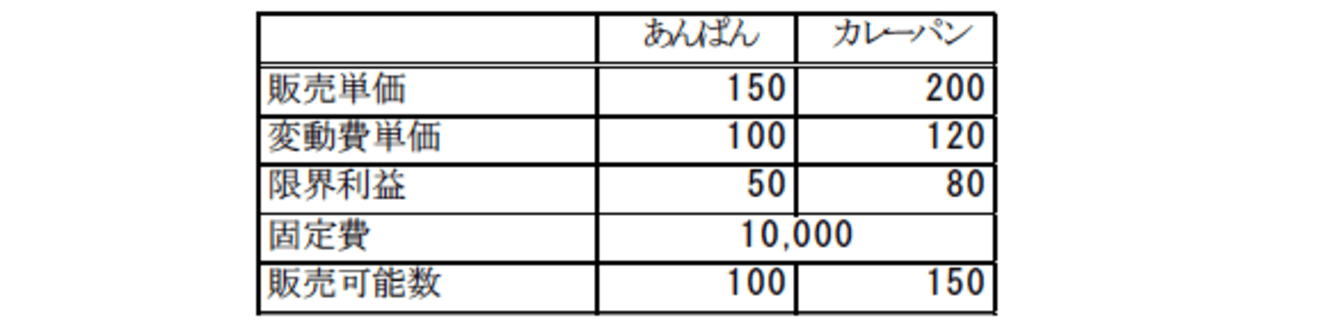

・あんぱん:販売単価150円、変動費単価100円、販売可能数100個

・カレーパン:販売単価200円、変動費単価120円、販売可能数150個

・固定費(店舗賃料等):10,000円

1) 制約条件がない場合

まずは何も制限のないシンプルな条件下で、両者をCVP分析で比較してみましょう。

あんぱんの1個当たり限界利益は50円[150-100]、カレーパンは80円[200-120]となります。1個当たりの限界利益はカレーパンの方が高いですが、何も制約条件がないため両者とも販売可能数まで販売できるとします。

■あんぱんの限界利益

50円/個×100個=5,000円

■カレーパンの限界利益

80円/個×150個=12,000円

■最終的な利益

5,000円[あんぱん]+12,000円[カレーパン]-10,000円[固定費]=7,000円

2) 制約条件がある場合

上記(1)だけ見ると、1個当たり限界利益の高いカレーパンをとにかく売ればいいのかなと判断してしまうかもしれません。しかし経営資源は有限です。実際には「制約条件」がないか、考える必要があるわけです。

代表例が「時間」です。1日が24時間なのは業種業界で異なるものではないため、これはいかなる会社でも制約条件となるでしょう。

今回の数値例についても「時間」、具体的にはパン製造に充てることのできる時間である「総製造可能時間」について、制約条件を加えてみたいと思います。

カレーパンにはこのパン屋さんのこだわりが詰まっており、製造するのにかなりの時間を要するみたいですね。

あんぱんの1個当たり限界利益は50円[150-100]、カレーパンは80円[200-120]です。これは変わりません。ですが、1個当たり製造時間と総製造可能時間が決まっています。これをどう扱うかがポイントです。

あんぱん100個×5時間+カレーパン150個×10時間=2,000時間

上記のように、販売可能数めいっぱい製造しようとすると総製造可能時間を上回ってしまいます。この場合、「制約条件当たりの限界利益」を確認する必要があります。

■あんぱんの1時間当たり限界利益

50円/個÷5時間=10円/時間

■カレーパンの1時間当たり限界利益

80円/個÷10時間=8円/時間

ちょっと見え方が変わりましたね。制約条件当たりの限界利益でみた場合、先ほどの(1)と異なり「あんぱん」の方が儲かるといえるわけです。最終的な利益は以下の通りです。

■あんぱんの限界利益

50円/個×100個=5,000円

⇒残り700時間[1,200時間-100個×5時間]。

■カレーパンの限界利益

700時間÷10時間=70個製造可能

80円/個×70個=5,600円

■最終的な利益

5,000円[あんぱん]+5,600円[カレーパン]-10,000円[固定費]=600円

よかったです。なんとか黒字を確保できましたね。

3) 制約条件を検討しないと・・・

もし単純な限界利益の大小で判断を行い、カレーパンをできるだけ製造した場合はこうなります。

■あんぱんの限界利益

0円

■カレーパンの限界利益

1,200時間÷10時間=120個製造可能

80円/個×120個=9,600円

■最終的な利益

0円[あんぱん]+9,600円[カレーパン]-10,000円[固定費]=▲400円

というわけで、赤字になってしまいました。最終的な利益が制約条件に左右されるということがご理解頂けたかと思います。

何を制約条件とみるか?

このように、制約条件をとらえ、最も儲かるラインナップが何かを考えることが、最適セールスミックスを考えるということです。

この考え方は、製造業に限らず多様な業種で用いることができます。

たとえばスーパーなど小売店を考えた場合、陳列棚面積あたりといった考え方ができるかもしれません。たとえ利益率が高くても棚を占領してしまうようなかさばる商品であるなら、むしろ他のコンパクトな商品を採用する方が最適と判断される、といった具合です。

最適セールスミックスのポイントは何が制約条件かを見定めることです。今回の例でも、「総販売可能数が100個」であった場合はどうでしょうか?カレーパンを100個作っても1,000時間であり総製造可能時間を下回るため、制約条件が「総販売可能数」になります。こうなると結論も異なりますよね。

特に実務を考えた場合、制約条件は複雑かつ流動的であると想定されます。このため、まずは制約条件を度外視した「更地の数値」はどうなっているかを抑えておくことが重要です。すなわち上記3.(1)のステップをちゃんと踏むということです。検討の起点をクリアにしておくことで、制約条件のシミュレーションもわかりやすくなると考えられるからです。

どうしたらもっと儲かるか、ああでもないこうでもないと考えるのは管理会計の醍醐味です。コツをつかめば楽しみながら検討できることかと思います。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。