士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

本来であれば、給与から源泉徴収した所得税は、支払いの翌月10日までに納税する必要があります。しかし10名未満の会社については、毎月ではなく年2回納付の特例措置があることをご存知でしょうか?本記事では、源泉徴収の納期の特例について解説いたします。

源泉徴収をした所得税及び復興特別所得税については、原則として徴収した日の翌月10日が納期限となっていますが、以下の通り年に2回の支払いで済ませることができるというのが、「源泉所得税の納期の特例」です。

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

出典:国税庁WEBサイト [手続名]源泉所得税の納期の特例の承認に関する申請

この特例は、常時給与の支払いをする人が10名未満の会社のみ適用を受けることができます。

人数の少ない会社は、納税にかかる事務負担が大きいため、特別に毎月の処理を半年に一度に免除してもらっているのです。

しかしながら、毎月支払うべき所得税及び復興特別所得税については、半年分となると金額が大きくなります。いざ納付という時にお金が足りなくならないように、預り金としてプールしておきましょう。

なお、この特例の対象になるものは、

・雇用契約のある従業員への給与や賞与、退職手当など

・外注先の弁護士、税理士や社労士等いわゆる「士業」へ支払った報酬

であり、

・士業以外の外注先へ支払った報酬

例)講師の講演料やフリーランスへの原稿料、デザイン料などの報酬

については対象外になりますので注意が必要です。

この特例を受けるためには、給与支払事務所等の所在地の所轄税務署に「源泉所得税の納期の特例に関する申請書」という書類を提出する手続きが必要です。提出時期は特に定められていませんが、提出した翌月からの適用になります。

例えば、6月にこの書類を提出した場合には、年間2回の納税にできるという特例は7月からの適用となります。実際には、個人事業主が法人なりしたりする際にまとめて提出するケースが多いですが、途中からの適用も可能です。

(例) 納期の特例申請書を提出した月が2月中の場合

(給与等) (納期限)

2月支給分→3月10日

3月~6月支給分→7月10日

あくまで事務負担軽減措置なので、もちろん、給与支払対象が10名未満であっても、毎月納税することに何ら問題はありません。

この申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がなければ、この申請書を提出した月の翌月末日に承認があったものとされ、申請の翌々月の納付分からこの特例が適用されます。

変更について手数料は特に不要です。

また、常時給与支払い対象が11名以上になり、納期の特例の要件に該当しなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。

(例) 届出書を提出した日が3月中の場合

(給与等) (納期限)

1月~2月支給分→4月10日(※)

3月支給分→4月10日

4月以後支給分→翌月10日

なお、この常時給与支払者には、正社員だけでなく、アルバイト・パートも含まれるので注意してください。例えば、社員9名に新たにアルバイト・パートを2名雇用したら、特例要件に適用しなくなります。

出典:国税庁WEBサイト [手続名]源泉所得税の納期の特例の承認に関する申請

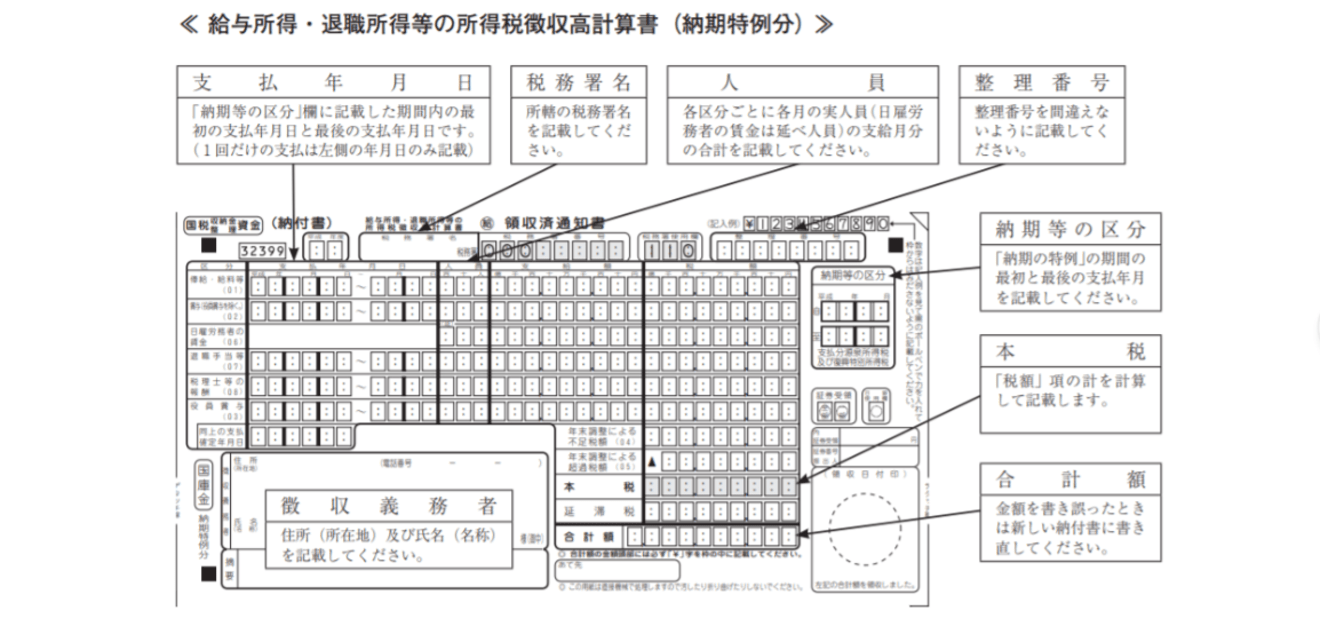

源泉所得税は、納付書に記入して金融機関の窓口で納付します。納期特例の納付書と、原則通りの毎月納付用の納付書は ①支払年月日 ②納期等の区分 のフォーマットが異なりますので注意しましょう。

納期特例分の記入については以下の例を参考にしてください。

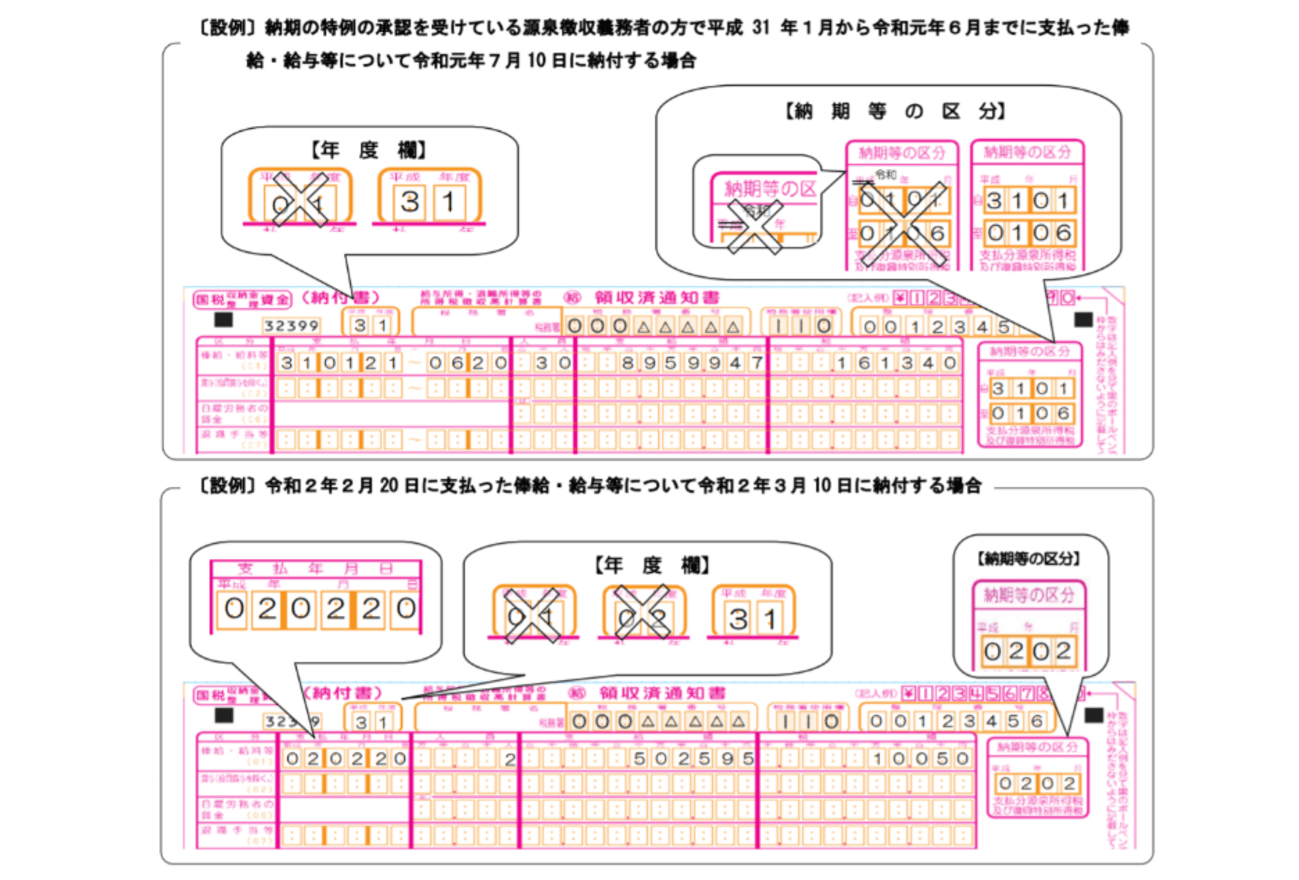

なお、令和の改元においても「平成」が印字された納付書を引き続き使用することができます。その場合は「平成」を抹消したり「令和」を追記したりせず、平成31年度分(平成31年4月1日~令和2年3月末日)までの納付では「平成31年」それ以降については、「平成」を抹消せずそのまま2年と記載します。

出典:国税庁WEBサイト 改元に伴う源泉所得税の納付書の記載のしかた

当コラム内では、源泉徴収についての記事を他にも公開しています。併せてぜひご一読ください。

・源泉所得税と所得税の違いは?源泉徴収税額の計算方法も解説

・源泉徴収って何?どんな税金?