法人税法能力検定とは?意味ない?難易度(1級・2級・3級)など解説!

法人税法能力検定は意味ないと言われることもありますが取得には多くのメリットがあります。

この記事では法人税法能力検定の取得メリットや難易度・合格率、税理士の科目免除適用はあるか、いきなり1級の受験は可能か?試験日や試験会場、勉強時間や勉強法、過去問・例題やテキスト・問題集などについて解説します。

法人税法能力検定試験とは?意味ない

法人税法能力検定試験は、公益社団法人 全国経理教育協会が運営する資格試験。企業内の税務処理をきちんと行うために、法人税の基本的な理解を問う検定試験です。

税理士試験を目指す人や企業内の経理担当者が受験することが多く、専門的なスキルが必要となる税法分野の力試しに最適な検定試験となっています。

以下では、法人税法能力検定試験が意味ないと言われる理由と、逆に意味がある理由・メリットなどについてみていきます。

法人税法能力検定試験が意味ないと言われる理由3選!

法人税法能力検定試験が意味ないと言われる理由は主に以下の3点。

- 税理士などと異なり国家資格ではない

- 税理士などと異なり独占業務がない

- 税理士試験の科目免除の対象ではない

以下でそれぞれの理由について詳しく見ていきます。

税理士などと異なり国家資格ではない

法人税法能力検定試験が意味ないと言われる理由として、税理士などと異なり国家資格ではない点が挙げられます。

税務に関する国家資格として税理士が有名です。その一方、法人税法能力検定は国家資格ではないため、運営団体の観点で、一般的に税理士に信頼性が劣るとされています。

税理士などと異なり独占業務がない

法人税法能力検定試験が意味ないと言われる理由として、税理士などと異なり独占業務がない点が挙げられます。

独占業務とは、その資格を持っていないと行うことができない業務について法令で定められたものをいいます。

税理士の独占業務としては「税務の代理」「税務書類の作成」および「税務相談」があります。これらの業務を税理士でない人が行うのは違法です。

一方、法人税法能力検定合格者には税理士のような独占業務が定められていません。

税理士試験の科目免除の対象ではない

法人税法能力検定試験が意味ないと言われる理由として、税理士試験の科目免除の対象ではない点が挙げられます。

税理士試験には試験科目として「法人税法」があります。この科目は法人税法能力検定試験と出題範囲の被りが多いとされています。

その一方、内容としては被りがあるものの、法人税法能力検定試験に合格しているから税理士の科目免除の適用が受けられるわけではありません。

なお、税理士の科目免除の適用を受けられるのは、例えば公認会計士や弁護士などがあります。

法人税法能力検定試験が意味ある理由・メリット3選!

法人税法能力検定試験が意味ある理由・メリットは主に以下の3点。

- 履歴書に書くことで転職の際のアピールポイントになる

- 税理士試験の勉強にもなる

- 法人税の税務に関して学ぶことができる

以下でそれぞれについて詳しく見ていきます。

履歴書に書くことで転職の際のアピールポイントになる

法人税法能力検定試験が意味ある理由・メリットとして、履歴書に書くことで転職の際のアピールポイントになる点が挙げられます。

法人税法能力検定試験は公益社団法人 全国経理教育協会が正式に運営する資格試験であり、合格者は合格した旨を履歴書などに記載することが可能です。

法人税法に関して一定程度の知識があることを証明することができるため、税務関係の職種への転職の際に役立つと考えられます。

なお、法人税法能力検定試験合格資格を目指して税務関係の職種への転職を目指す際、業界特化の転職エージェントヒュープロを活用するのもおすすめです。

税理士試験の勉強にもなる

法人税法能力検定試験が意味ある理由・メリットとして、税理士試験の勉強にもなる点が挙げられます。

税理士試験には「法人税法」という科目があります。これは法人税法能力検定試験と出題範囲が似通っていることが知られています。

合格率などの観点では税理士試験の法人税法科目のほうが相当難易度が高いと考えられますが、より難しい税理士試験の前哨戦として法人税法能力検定の合格を目指す人もいます。

長期的に税理士試験の合格を目指す際に、まずは法能力検定試験の勉強から始めるというのも良いでしょう。

法人税の税務に関して学ぶことができる

法人税法能力検定試験が意味ある理由・メリットとして、法人税の税務に関して学ぶことができる点が挙げられます。

法人税法能力検定の出題範囲は以下の通り。

- 法人税のしくみ

- 益金の額と損金の額

- 法人の会計処理

- 青色申告制度

- 法令等

- 基本原則

- 総則

- 同族会社

- 収益、費用の認識基準

- 益金の額の計算

- 損金の額の計算

- 税額の計算

- 手続規定についての文章問題・仕訳問題・計算問題 など

このように、法人税・法人税法に関して幅広く学ぶことができるため、資格取得の勉強を通じて法人税の税務に関して学ぶことができます。

法人税法能力検定は税理士の科目免除対象?1級は?

法人税法能力検定は税理士の科目免除対象ではありません。1級・2級・3級いずれも対象外です。

税理士試験は合計5科目に合格する必要があります。その中で、一定の実務経験や資格保有などにより科目合格の適用を受けられる場合があります。

例えば弁護士・公認会計士などが具体例として挙げられますが、法人税法能力検定は税理士の科目免除対象ではありません。

法人税法能力検定の難易度・合格率!1級・2級・3級

法人税法能力検定の過去6回の合格率は以下の通り。

| 年度 | 1級合格率 | 2級合格率 | 3級合格率 |

| 第117回(令和7年2月2日) | - | 61.61% | 59.30% |

| 第116回(令和6年10月27日) | 14.12% | 36.29% | 92.11% |

| 第115回(令和6年5月19日) | 39.86% | - | - |

| 第114回(令和6年2月4日) | - | 55.80% | 83.04% |

| 第113回(令和5年10月29日) | 32.05% | 35.68% | 91.80% |

| 第112回(令和5年5月21日) | 30.09% | - | - |

1級の合格率は、それまで30%台であったのに対し、最新第116回(令和6年10月27日)の法人税法能力検定1級の合格率は14.12%でした。

今後も10%台と低い合格率になることが予想されます。

2級の合格率は、過去4回の中で30%台~60%台と大きく変動しています。最新第117回(令和7年2月2日)の法人税法能力検定2級の合格率は61.61%でした。

3級の合格率は、それまで80%以上であったのに対し、最新第117回(令和7年2月2日)の法人税法能力検定3級の合格率は59.30%でした。

今後も60%程度と低い合格率になることが予想されます。

法人税法能力検定はいきなり1級・2級受験可能?:可能

法人税法能力検定はいきなり1級・2級の受験が可能です。

法人税法能力検定は特に受験資格を設けていません。そのため、3級に合格していない人が2級・1級を、2級に合格していない人が3級を受験することも可能です。

自信のある人はいきなり1級から受験してみてもよいでしょう。

法人税法能力検定の試験概要

法人税法能力検定試験は、公益社団法人 全国経理教育協会が昭和43年から実施している試験です。税法に関する能力検定試験は現時点で

- 法人税法能力検定試験

- 所得税法能力検定試験

- 消費税法検定試験

- 相続税法能力検定

が実施されています。

【試験の概要】

| 受験資格 | 特になし(誰でも受験できる) |

| 試験内容 | 筆記試験(文章問題・仕訳問題・計算問題) |

| 試験日程 | 年3回(2月・5月・10月) |

| 受験料 | 1級 5,500円、2級 4,000円、3級 3,500円 *税込み |

| 申込方法 | 協会ホームページの申込サイト |

| 試験時間 | 60分(2級・3級)、90分(1級) |

| 試験会場 | 協会加盟校 |

| 合格発表 | 協会ホームページ上のマイページ |

| 合格条件 | 1科目100点満点とし、全科目得点70点以上を合格 |

| 受験要領 | https://zenkei.or.jp/exam/corptax |

出典:実施要領

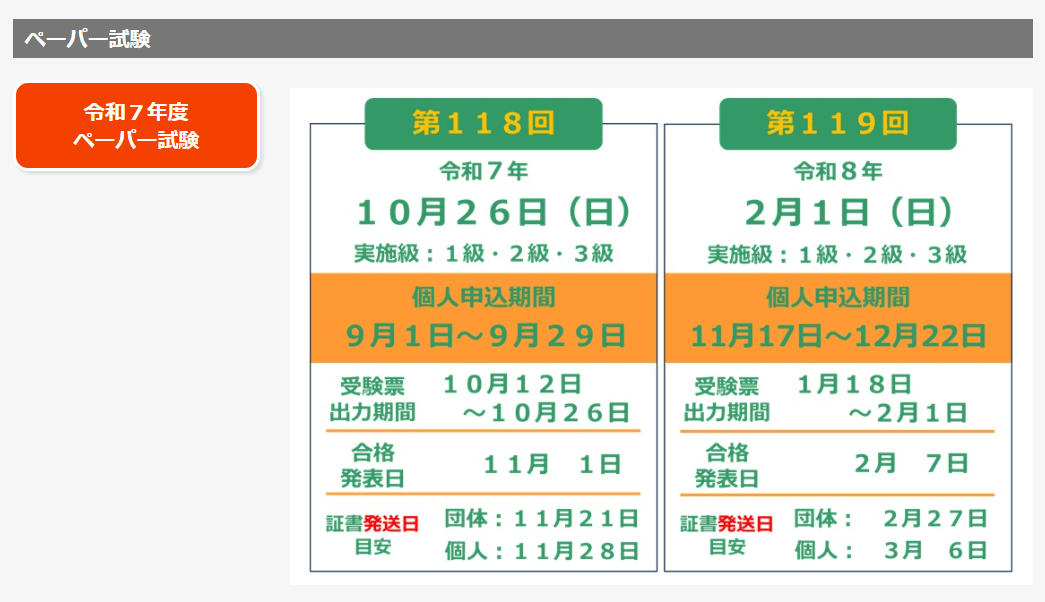

法人税法能力検定の試験日について

画像引用 法人税法能力検定

画像引用 法人税法能力検定第119回法人税法能力検定の試験日は令和8年(2026年)2月1日(日)の予定です。

なお、法人税法能力検定は例年2月、5月、10月に実施されています。

法人税法能力検定の試験会場について

法人税法能力検定の試験会場は公益社団法人全国経理教育協会加盟校です。

具体的な試験会場については【ペーパー試験】インターネットによる申し込み試験会場一覧 ※予定から確認可能です。

法人税法能力検定合格に必要な勉強時間は?1級・2級・3級

法人税法能力検定の合格に必要な勉強時間は、3級で約30時間、2級で40~50時間、1級で60~70時間が目安とされています。

- 3級:30時間

- 2級:40~50時間

- 1級:60~70時間

例えば、平日1時間、休日・祝日4時間、平日を月20日、休日・祝日を月10日と考えた場合、1か月に捻出できる勉強時間は60時間です。

これらの数字から考えると、法人税法能力検定は3級・2級は1か月以内、1級は1か月~1か月強の勉強で合格可能であると考えられます。

法人税法能力検定の勉強法は?

法人税法能力検定の勉強法は、基本的には他の会計系資格の勉強方法と同じです。

| 勉強方法 | 内容 |

| 市販テキスト | 実務的な処理はできるが、体系的に理解していない人にお勧めです。論点ごとに基本的な考え方や演習問題が開設されていますので、独学での勉強が可能です。 |

| 過去問題集 | 過去問は問題のレベル感を知るうえでとても重要です。書籍での過去問題集(解説付き)や直近分の過去問題(解説無し)を購入してマイペースで勉強することができます。 |

| 資格スクール | 自分で学習計画をこなすことが苦手な人にお勧めです。料金はかかりますが、その分モチベーションを維持することができます。また、講師陣に色々質問・相談できることも魅力です。 |

法人税法能力検定試験の過去問・例題はどこで見る?

法人税法能力検定試験の過去問は、公式が販売しています。

公式サイトからの購入も可能ですが、Amazonなどでも販売されています。

また、例題に関しては公式HPで確認が可能です。

法人税法能力検定試験のテキスト・問題集3選!おすすめは?

法人税法能力検定試験のテキスト・問題集は主に3種類あります。

- 公式テキスト

- 演習(テキスト)

- 過去問題集

以下でそれぞれについて詳しく見ていきます。

公式テキスト

法人税法能力検定試験には公式テキストがあります。2級・3級と、1級の2種類があります。

自分が受験する等級に応じたテキストを利用しましょう。

演習(テキスト)

法人税法能力検定試験では、公式が出している演習というテキストがあります。

2級・3級の出題範囲に関して、テキストと演習問題がセットになっているものです。

過去問題集

法人税法能力検定試験では、公式が出している過去問題集があります。等級ごとに販売されており、それぞれの等級の過去5回の過去問が収録されています。

また、オリジナルのボールペンも付属されています。

まとめ

法人税法能力検定とは、法人税法の基礎知識や計算方法などを問う検定試験です。

経理パーソンとして専門性を必要とする税務分野の専門家を目指す人にとって最適な検定試験です。合格すると、就職や転職時に有利に働く場合もあります。

3級は必ずしもハードルの高い試験ではありません。どの級からでも受験できますので、自分のレベルを確認する意味でも一度受験してみてはいかがでしょうか?

この記事を書いたライター

Hupro Magazine編集部

株式会社ヒュープロにてオウンドメディア「Hupro Magazine」のライティングなどを担当。大学法学部法律学科卒業後、銀行にてエネルギーや金属など"コモディティ"の取引、司法試験を中心とした資格試験予備校にてWEBマーケターとしての記事ディレクションなどを経て現職。法令や金融、資格試験の知識も活かしつつ、分かりやすくもためになる記事の作成に注力しています!士業や管理部門、FASなどの業界に就職・転職をご検討されている方は、ぜひ業界特化の転職エージェント「ヒュープロ」をご活用ください!