士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

会計基準とは、企業が財務諸表を作成する際に従うべきルールブックのことをいいます。会計基準にもいくつか種類がり、特に非上場の中小企業が適用する会計基準としては中小会計指針と中小会計要綱の2つがあります。今回はこれら会計基準についてその内容や違い、採用実態等を解説していきます。

まず初めに中小会計指針の概要について解説します。

中小会計指針というのは略称であり、正式名称は『中小企業の会計に関する指針』と呼ばれ、その作成目的は以下の通り説明されています。

「中小企業の会計に関する指針」は、日本税理士会連合会、日本公認会計士協会、日本 商工会議所及び企業会計基準委員会の4団体が、法務省、金融庁及び中小企業庁の協力のもと、中小企業が計算関係書類を作成するに当たって拠るべき指針を明確化するために作成したものです。

出典:日本税理士会連合会HP「中小会計指針・中小会計要領」より抜粋

肝心の中小会計指針の内容はというと、上場企業が適用する企業会計審議会(ASBJ)公表の企業会計基準をベースにして、適宜各項目について中小企業でも適用しやすいようにカスタマイズされた会計基準となっています。

中小企業でも適用しやすいようにカスタマイズされているとはいえ、ベースが上場企業の適用する企業会計基準なので適用するにはそれ相応の経理レベルが求められます。

次に中小会計要綱の概要について解説します。

中小会計要綱というのは略称であり、正式名称は『中小企業の会計に関する基本要領』と呼ばれ、その作成目的は以下の通り説明されています。

「中小企業の会計に関する基本要領」は、中小企業団体、金融関係団体、企業会計基準委員会及び学識経験者が主体となって設置された「中小企業の会計に関する検討会」が、中小企業庁、金融庁及び法務省の協力のもと、作成されたもので、中小企業の多様な実態に配慮し、その成長に資するため中小企業が会社法上の計算書類等を作成する際に参照するための会計処理や注記等が示されています。

出典:日本税理士会連合会HP「中小会計指針・中小会計要領」より抜粋

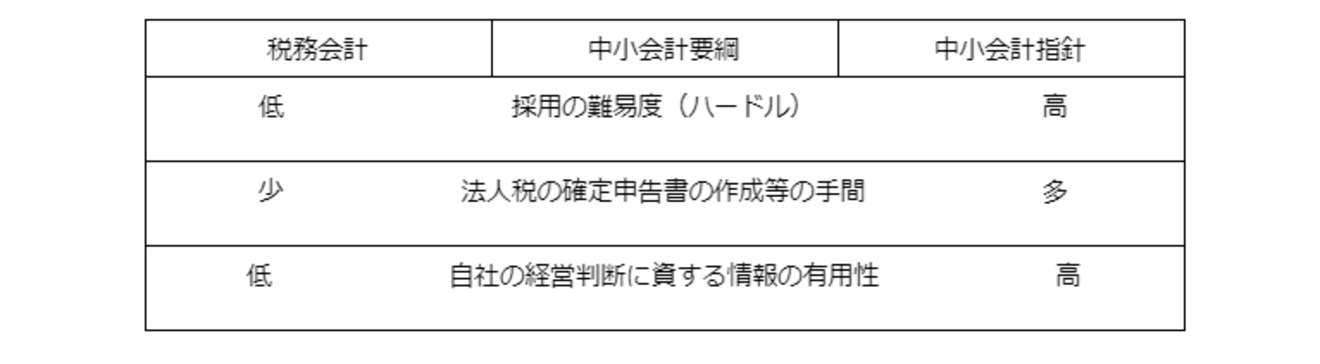

中小会計要綱の内容はというと、先に解説した中小会計指針に比べて採用にあたっての難易度(ハードル)は全体的に低めに設定されています。

現実に多くの中小企業では、営業や製造といった現場部門に人員を投入する一方でどうしても経理や総務といった管理部門の人員が乏しく、自社の経理レベルがなかなか上がらない傾向にあるのではないかと思います。

こうした傾向も踏まえれば、その採用にあたりある程度の経理レベルが求められる中小会計指針だけでなく、採用の難易度(ハードル)を下げた中小会計要綱のような会計基準も必要になってくるのだと思います。

中小会計要綱が中小会計指針に比べて採用する難易度(ハードル)が低いとはいえ、採用するには決算業務時にそれなりの手間を要します。

その手間をかけてでも中小企業が中小会計指針や中小会計要綱を採用するメリットとして主に以下の点が挙げられます。

①金融機関や取引先等の外務利害関係者に対してより適正な財政状態及び経営成績の開示が可能となり、自社の信用力がアップし、資金調達や新規取引等の面で有利になる。

②いわゆる税務会計から脱却して会計基準を採用することで、自社の経営判断に資する有用な情報がタイムリーに把握できる。

上記②でいきなり登場した税務会計とは、簡単に言えば、法人税法の規定をベースにした会計処理のルールのことを言います。

中小企業が税務会計を採用した場合、法人税の確定申告書の作成等の手間がかからないというメリットがある反面、自社の経営判断に資する情報が得にくいというデメリットがあります。

例えば、中小会計指針や中小会計要綱では一定の要件を満たせば各種引当金を負債計上することが求められますが、税務会計では貸倒引当金等の一部引当金を除き計上されません。引当金はその支出自体は将来でも既にその原因が当期に発生していますので、将来の支出を見越して先行して負債計上することで、財務諸表から自社の経営判断に資するより有用な情報が得られることになります。

以上のような内容を基に、中小会計指針、中小会計要綱、税務会計の違いを簡単に図表にすれば以下の通りです。

ある中小企業が中小会計指針と中小会計要綱のどちらを採用しているかは、決算書の後ろに添付されている個別注記表を見ればわかります。

個別注記表というのは、その会社が採用している重要な会計方針等を記載した書類であり、冒頭に以下のように中小会計指針と中小会計要綱のどちらを採用しているかが書かれているはずです。

1.この計算書類は、「中小企業の会計に関する指針」によって作成しています。

1.この計算書類は、「中小企業の会計に関する基本要領」によって作成しています。

しかし、上記の通り中小企業における経理部門の人員不足等の問題から、採用の難易度(ハードル)の低さ及び法人税の確定申告書の作成の手間の削減を目的として税務会計を採用している中小企業はかなり多いと思います。

また、個別注記表には中小会計指針や中小会計要綱を採用している旨が書かれていても、その実態は実は税務会計で会計処理されているという場合も多いと思います。こうした場合は、財務諸表を見た金融機関や取引先等に誤解を生じさせかねないので、中小企業の経理担当者や税理士事務所は会計処理の実態と個別注記表に記載している会計基準の内容が一致しているかをしっかり確認する必要があります。

今回は中小会計指針や中小会計要綱だけでなく、中小企業で実態として採用されているケースの多い税務会計にも言及して解説しました。

中小会計指針、中小会計要綱、税務会計の3つは、それぞれ一長一短ありますので、個々の中小企業の置かれている状況下で自社に最も合ったものを採用することが求められると思います。最後に、この記事を読まれた方にとって何か1つでも得るものがあれば幸いです。