【2024年版】税理士試験を受けるための受験資格とは?最新の緩和条件についても徹底解説!

2023年から税理士試験の受験資格が緩和されたことで、これまで受験できなかった方も受験できるようになりました。ただし全て撤廃されたわけではないので、「受験資格がなくなる」と勘違いするのは禁物です。

そこで今回は、税理士試験の受験資格の概要や最新の変更点について徹底解説します。

税理士試験の受験資格はなくなる?

まず結論から申し上げますと、受験資格は今のところなくなるわけではありません。なぜこのような疑問がささやかれているかと言うと、受験資格の緩和が行われたからでしょう。ここからは、そんな受験資格の緩和について、解説していきます。

受験資格の緩和はいつから?もう適用されている?

税理士試験の受験資格は2023年(令和5年)の第73回試験から緩和されました。つまり、すでに緩和された受験資格が適用されているということになります。今回の緩和は、2022年度の大幅な税理士法の改正により実施されましたが、具体的にどのように緩和されたのか、見ていきましょう。

緩和された要件その①

まず会計学に属する科目の受験資格の変更については、以下の通りです。

これにより、簿記論および財務諸表論は誰でも受験できるようになりました。かつては高校生や大学1・2年生などが受験する場合、簿記1級の取得が必須条件でしたが、それらについては撤廃されました。

緩和された要件その②

また、税法に属する科目については以下のように定められています。

これまでは大学・短大・高専卒業者・大学3年次以上で62単位取得者・一定の専修学校の専門課程修了者は、「法律学又は経済学に属する科目」を1科目以上履修していることが受験資格要件でした。

この科目が「社会科学に属する科目」に変更されたことで、追加で文学部や理工学部の大学生や卒業生にも、受験資格が与えられるようになりました。

受験資格が緩和されたワケ

今回の税理士法改正は8年ぶりに行われたのですが、その中で受験資格が緩和されたのはなぜでしょうか?その背景には「税理士のなり手不足」、「多様なバックグラウンドの人材の確保」という目的があるようです。それぞれ見ていきましょう。

税理士のなり手不足

税理士試験を受ける人数が減っている背景として、そもそも受験資格が設定されていること、少子高齢化であることなどが挙げられますが、一番大きいのは「税理士の仕事は将来AIによって必要なくなる」といった風潮があることでしょう。

特に若手は将来性が無いという噂には敏感で、その正誤を調べるより先に税理士になるという選択肢を消してしまう傾向にあると考えられます。

もちろん税理士の仕事は、AIが台頭してもニーズがあることに変わりはないのですが、発端となったAI研究者の論文が発表されてから10年経った今でも、やはり噂やイメージが先行している影響は払しょくしづらいようです。

そんな中で受験資格を緩和し門戸を広げることで、少しでも税理士のなり手を増やそうという意図が想定されます。

なお、税理士の将来性については、以下の記事をご参照ください。

多様なバックグラウンドの人材の確保

特に理工学部などの出身者が税理士を取得できるようになった部分ついては、様々なキャリアやバックグラウンドを持った人材が税理士になるべき、という意図で緩和されたと考えられます。

元々は法学部や経済学部の学生や卒業生のみが対象であったのですが、お客様のよき相談役として広い社会に関する知識を持っている人は、他の学部にもたくさんいるに違いない、と言うことで、今回の緩和に至ったようです。

税理士試験の受験者数や年齢層、合格率に影響は?

ではこの受験資格の緩和は税理士試験の結果にどう影響したのでしょうか?緩和後、初の試験実施となった2023年(令和5年度)第73回税理士試験から、読み解いていきます。

受験者数

受験者数は32,893人と前回の28,853人から4,040人増、5年ぶりの3万人超えでした。

目的の一つとしてあった、受験者数の増加には成功したと言えます。

合格率

合格率は21.7%と前年の16.7%より5.2ポイントの大きな上昇を見せました。受験資格の緩和によって合格率が下がることを懸念する声もありましたが、受験資格のなかった要件の方々についても、勉強や努力をすれば合格可能と証明できたと言っていいでしょう。

受験者の年齢

高卒・旧中卒:昨年比816人増

上記の通り、高卒や大学在学中の受験者が昨年と比べて大きく増加しています。

年齢別にみても25歳以下の受験者が7,023人と昨年の4,929人から2,094人の増加となっており、若い世代の受験者数が増えていることが分かります。

これは、高校生や大学生など、若い世代の受験資格を緩和した影響と言うことができるでしょう。

この傾向が今後も続くのか??

2023年の税理士試験を見ると、今回の緩和は結果に好影響を与えていると言えます。ただし、まだ1回の試験の結果のみなので、まだ確実に好影響が続くかは不透明です。

また、税理士試験の全科目を取得した人数を表す官報合格者数が数年後にどう推移するか、という部分も注目すべきポイントです。1年で全科目取得するのは難しいため、今回新たに受験資格を得た方の試験合格状況は数年後に明らかになるからです。

さらにその数年後には、受験資格緩和によって対象になった受験者で、税理士登録する方が増えると予測されますので、税理士の平均年齢が下がっていくのかも注目です。

今後は高齢化が進む税理士業界で、若手の合格者はますます貴重な存在になってきておりますが、若手税理士の台頭も近い将来みられるかもしれません。

また、今後の傾向によっては、再度の受験資格の変更が行われる可能性もあるでしょう。

税理士試験の受験資格

受験資格の変更についての概要がつかめたところで、改めて税理士試験の受験資格について把握しておきましょう。

税理士試験の受験資格には、学識、資格、職歴、認定の4種類があります。いずれか1つを満たせば税理士試験の受験資格が認められます。

「学識」とは、特定の学歴や試験を修めた者に対して認められるものです。「資格」とは、特定の資格を有する者に認められます。また「職歴」とは、特定の事務や業務に一定期間従事した者に認められます。さらに「認定」とは、国税審議会によって受験資格を特別に認められた場合です。

税理士試験に出願する際には、どの資格要件に基づいて出願するのかを明確にしなければいけません。それぞれの要件を満たしていることを証明するために、成績証明書、合格証明書、登録証明書、職歴証明書など、税理士試験要綱において求められる必要書類を提出します。

それでは、それぞれの資格要件について詳しくみていきましょう!

「学識」による受験資格

税理士試験の受験資格のうち、学識を満たす要件は、以下の通りです。①~⑤のいずれかを充たせば、税理士試験を受験できます。

①大学、短大、高等専門学校のいずれかを卒業し、かつ法律学または経済学に属する科目を1科目以上履修した

②大学3年生以上の学生で、法律学または経済学に属する科目を含む単位を合計62単位以上取得した

③1修業年限が2年以上で、かつ2課程の修了に必要な総授業時数が1700時間以上の専修学校の専門課程を修了した者等のうち、法律学または経済学に属する科目を1科目以上履修した

④司法試験に合格した、または旧司法試験の第二次試験に合格した

⑤平成18年度以降の公認会計士試験の短答式に合格した、または公認会計士試験の短答式の全科目を免除された

参照:[「税理士試験受験資格の概要」(国税庁HP)](https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/shikaku/shikaku.htm)「学識」要件の注意事項について

①②③にある、「法律学または経済学」とは、必ずしも専門科目として提供されている授業に限られず、一般教養科目としての講座でも問題ありません。

法律学とは、憲法・民法・刑法・商法・行政法・会社法・国際法などの法律実定科目だけに限られず、法学や法律概論と言った概略的講義も含まれます。

経済学とは、(マクロ又はミクロ)経済学・経営学・経済原論・経済政策・経済学史・財政学・国際経済論・金融論・貿易論・会計学・簿記学・商品学・農業経済・工業経済などが該当します。

大学などで受講していた授業の名称によっては、この法律学と経済学の要件を充たすか判断しかねる場合があるでしょう。その場合には、最寄りの国税局の試験担当部署まで直接お問い合わせください。

参照:「受験の申込みについて」(国税庁)

「学識」要件を証明する書類について

先程紹介した①~⑤のそれぞれの学識要件に対して、それを証明するための必要書類は異なります。

①~③については、成績証明書や過程証明書が必要です。特に、②の要件については3年次以上の記載が含まれている証明書を提出しなければいけない点に注意が必要です。

④、⑤については、各種合格証明書や公認会計士試験の試験免除通知書の提出を求められます。

詳細については、以下のリンクをご参考ください。

参照:「受験資格について」(国税庁HP)

「資格」による受験資格

税理士試験の4種類の受験資格のうち、資格を充たす要件は以下の通りです。①~③のいずれかを充たせば、税理士試験を受験できます。

①日本商工会議所主催簿記検定試験(日商簿記)の1級に合格した

②昭和58年度以降の公益社団法人全国経理教育協会主催簿記能力検定試験(簿記能力検定試験)の上級に合格した

③会計士補または会計士補となる資格を有する者

「資格」要件について

税理士試験を受験する方は、どの要件に基づいて受験資格を取得するかにかかわらず、この「資格」要件についてはご注意ください。というのも、これらの資格が受験資格の前提とされるということは、税理士試験自体を突破するには、それ以上の難易度を覚悟しなければいけないからです。

例えば、①の日商簿記1級については、経理・財務でキャリアアップを目指す人たちにとっては最高難易度の資格のはずです。しかし、税理士試験との関係で言えば、日商簿記1級のレベルをもってしても、受験資格を得る前提にしかならないことを意味します。つまり、税理士試験自体を突破するための一つの目安とすることができるのです。過去に日商簿記2級の受験で挫折してしまったような人だと、税理士試験への合格を狙うには並大抵以上の努力を要することがよりはっきりと分かるはずです。

日商簿記1級の勉強方法や難易度についてはこちらのコラムでも紹介しています。あわせてご参照ください。

《関連記事》

「資格」要件を証明する書類について

①、②については、それぞれの実施機関が発行する合格証明書の提出が必須です。ただし、合格証書の提出は認められていないのでご注意ください。③については、登録証明書、合格証明書、試験免除を証明する書類を提出します。

詳しくは、以下のリンクをご参照ください。

参照:「受験資格について」(国税庁HP)

「職歴」による受験資格

税理士試験の受験資格のうち、職歴を満たす要件は、以下の通りです。①~⑦それぞれの事務または業務に通算で2年以上従事したことが必要です。

①弁理士、司法書士、行政書士、社会保険労務士、不動産鑑定士などの業務

②法人または個人事業主事業の会計に関する事務

③税理士、弁護士、公認会計士などの業務の補助

④税務官公署での事務

⑤その他の官公署の国税または地方税に関する事務

⑥行政機関での会計検査などに関する事務

⑦銀行などにおける貸付けなどに関する事務

これらの仕事に通算2年以上従事している場合には、税理だけでなく、法務や企業組織の業務に関する一定の素養が備わっていると判断されます。①~⑦の仕事に就いた履歴があるのなら、個人や会社組織の税務を担当する専門職である税理士として活躍するための最低限の知識が備わっていると判断されるのは当然でしょう。

「職歴」要件を証明する書類について

①については、当該資格に関する登録証明書と、実際に2年以上仕事をしていたことを証明する書類が必要です。中には資格を取得しただけで仕事をしていない人も少なくないため、税理士試験の受験資格を証明するためには、さらに同業者二人以上の証明を要します。

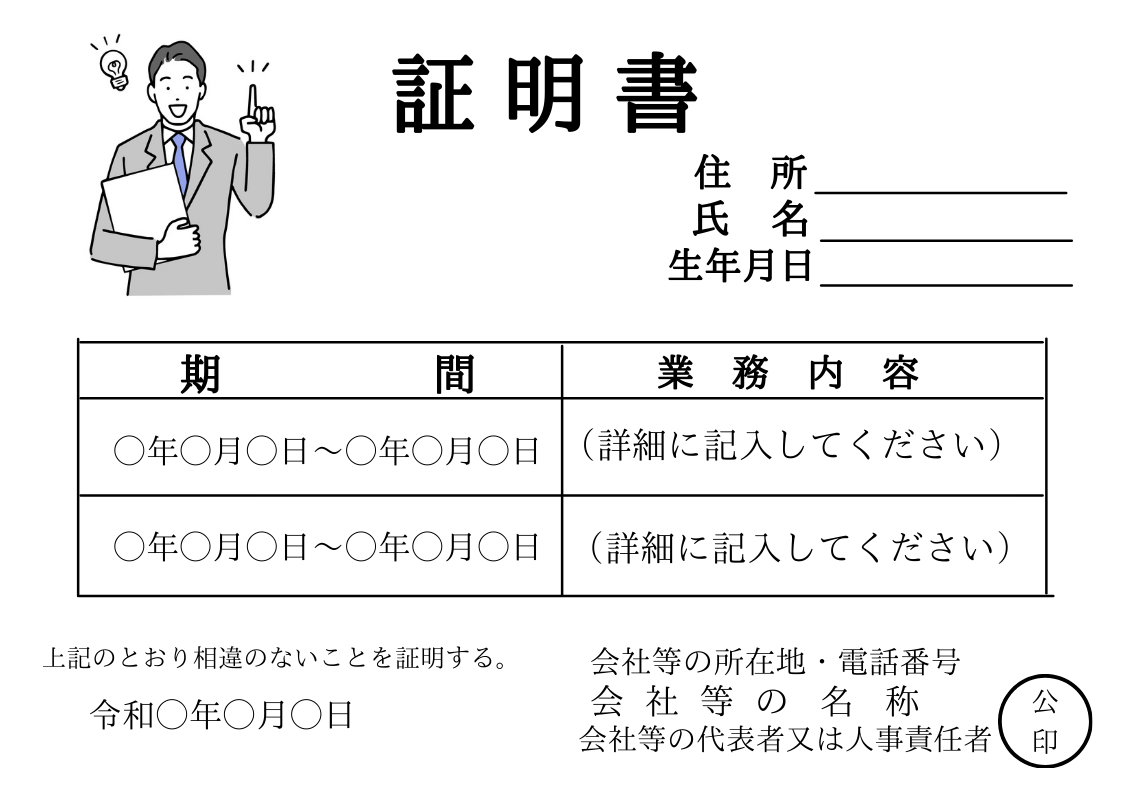

②~⑦については、所定の様式に基づいた職歴証明書を提出しなければいけません。雛型サンプルが国税庁HPに用意されているので、そちらをご参考ください。

参照:「問20 職歴証明書の様式を教えてください」(国税庁HP)

「認定」による受験資格

税理士試験の受験資格のうち、「認定」とは、学識・資格・職歴といった他の3種類の受験資格を満たさない場合であっても、特別に受験資格を与えるべきと認められた場合のものを言います。

国税審議会による個別認定に関する審査をクリアすること

「認定」基準について

税理士試験の受験資格である「認定」の基準については、明確なルールは設定されていません。あくまでも国税審議会によって個別具体的な審査によって判断されるからです。

ただ、国税庁から発表されている認定例として、以下の2つが挙げられます。

①法律学または経済学に関して、「学識」要件を充たす場合と同等以上の知識を有していると言える場合。

②「職歴」要件に直接は該当しないが、これらに類似した業務などに2年以上就いていた場合。

①については、例えば、外国の大学を卒業して法律学または経済学に属する科目を1科目以上修めているというような場合が挙げられます。

個別認定を受けるには

国税審議会による個別認定を受けるためには、所定の受験資格認定申請書及び必要書類を送付する必要があります。

詳しくは、国税庁HPをご参照ください。

参照:「問24 受験資格認定申請書の様式を教えてください」(国税庁HP)

税理士試験の受験資格に関する注意点

税理士試験の受験資格に関するよくある勘違いを紹介しておきます。ぜひ確認してください。

年齢や国籍による制限はない

税理士試験を受験するには上述の4つの要件のうち1つを充たす必要がありますが、逆に言えば、税理士試験の受験資格に関する制限はこれだけです。つまり、年齢制限や国籍制限は一切ありません。

実際、税理士試験は30代、40代の人も多くチャレンジしている国家試験です。一般企業に勤めて二十年程度が経過して今後のキャリアに希望がもてなくなったとしても、税理士試験にチャレンジすることで充分にキャリアの選択肢を広げることができます。

出身学部は関係ない

税理士という仕事に対するイメージや受験資格に法律学・経済学が要求されることから、法学部や経済学部を卒業していないと税理士試験を受験できないと勘違いされている方が少なくありません。しかし、税理士試験では出身学部は問われません。

例えば、教育学部を卒業していようとも、大学在学中に一般教養科目などで法律系の単位を取得していれば税理士資格を得ることができます。

税理士試験に受験資格がある理由

税理士試験は、誰しもが受験できる国家試験ではありません。司法試験予備試験や公認会計士試験などとは異なり、一定の受験資格を備えている必要があります。なぜ、税理士試験にはこのような制限が加えられているのでしょうか?

税理士は税務のプロ

税理士とは、個人や法人を問わず、社会で活動するものすべてを対象とした税務を扱うプロです。確定申告や税務相談によって人々の租税活動を手助けする専門職である以上、どのような人が資格を取得しても良いということにはなりません。

受験生のレベルを維持する

そもそも税金は、日本で生きている以上誰にとっても身近な存在です。買い物をすれば消費税が発生しますし、会社を営んでいるだけでいわば日々法人税が発生している状態です。このような状態の中で、「税」に興味があるというだけで受験を認めてしまうと、受験生のレベルが低下しかねません。

もちろん、広く受験生を募るという方策に意味がないわけではありません。しかし、税理士試験の場合には、受験生が殺到する可能性の方が高いと判断されています。知識も充分に備わっていない受験生が多く集まってしまうと、試験の運営自体がうまく進まないリスクさえ生じます。

科目合格制を採用している

税理士試験は、科目合格制を採用しています。つまり、最終5科目に合格しなくても、1科目の合格だけが社会的にキャリアアップなどに活用されうる試験です。このように社会的価値の高い試験だからこそ、ある程度受験の門戸を狭めておかなければ、試験制度の弊害ない運用が妨げられると考えられます。

税理士試験後の登録に必要な実務経験

実は、税理士試験に合格しただけでは税理士として仕事をすることができません。税理士として登録するには、租税または会計に関する所定の事務に従事した経験が通算で2年以上必要です。実務経験がない場合は、試験に合格しても税理士登録できないのでご注意ください。

実務経験があっても、その期間が通算で2年以上でなければ登録は認められません。期間は通算で要求されるので連続して2年間ではなく、期間の合計が2年以上であれば足ります。また、試験に合格する前の実務経験も認められます。

したがって、例えば、科目合格をしている段階で税理士事務所などで実務に触れながら5科目合格を狙っている人などであれば、すぐに実務経験を充たすことができるでしょう。

税理士登録に必要な実務経験としては、一般に以下のようなものが要求されます。

・税務官公署における事務

・官公署や企業などでの税務事務

・貸借対照表勘定と損益勘定を使用しての会計事務

・仕訳帳などから各勘定に転記する事務

・元帳を整理して日計表や月計表を作り、その記録の正当性を判断する事務

・帳簿組織を立案し、原始記録と帳簿に記入した事項を照らし合わせて点検する事務

・決算手続に関連する事務

・財務諸表の作成に関連する事務

まとめ

以上が、税理士試験の受験資格と実務経験についての説明です。

税理士資格は、税理士という専門職で活躍するだけではなく、一般企業の中で経理や財務の頼れる存在として働くうえでも役立つものです。今後のキャリア設計の中で、さらなる飛躍を狙っている人は、ぜひ税理士試験にチャレンジしてみましょう!

この記事を書いたライター

Hupro Magazine編集部 川辺

株式会社ヒュープロにてオウンドメディア「Hupro Magazine」のディレクション、セミナーの運営を担当。年間500本以上の記事を監修しています。アドバイザーとして多くのご登録者様から伺った転職に際しての悩みや不安、疑問を解消する記事をご覧いただけるよう、日々奮闘中です!士業や管理部門、FASなどの業界に就職・転職をご検討されている方は、ぜひ業界特化の転職エージェントである、「ヒュープロ」をご活用ください!