事業承継税制とは?わかりやすく解説します!

事業承継とは企業経営において、後継者に引き継ぐことです。経営者の高齢化に伴い、後継者への速やかな事業承継は日本経済の喫緊の課題となっています。しかし、事業承継には多額の税金が伴うため、現行制度では事業承継がスムーズに進まないという問題点がありました。そこで、平成30年度税制改正により、時限措置として事業承継税制の特例の新制度が設けられたのです。本記事では、事業承継税制についてその概要などを解説します。

事業承継とは?

事業承継とは、経営者が会社の閉鎖・M&Aや自身の引退などを理由に、会社の経営権や資金、株式、不動産などを親族や従業員に、あるいは、M&Aの相手先といった後継者に引き継ぐことです。

事業承継には帝王学など、経営者としての資質を育てる「経営承継」と、相続税・贈与税をいかに低くおさえ、かつ株式を次期経営者に引き継がせるという「資産承継」とに分かれます。

経営承継も重要ですが、現在問題となっているのは、後者の税金対策です。事業承継を行いたいけれども、それに伴う税金の支払いができないという事で、後継者に事業が引き継がれていない現状があったからです。この支出に備えるために、事業承継ローンを組んで対応をするなどしていたほどです。

もともと、発行済み株式の2/3まで納税猶予を与え、相続税の80%を猶予するといった、事業承継に伴う納税猶予などの税制度はあったのですが、それでもほとんどの中小企業は事業承継について二の足を踏んでいました。

というのも、税金の軽減は間違いなくメリットだったのですが、条件が厳しく、制度の複雑さと事務手続きの煩雑さがあったからです。また、納税猶予については継続届出が必要であり、もし猶予が取り消しになった場合、全額に加え利息も支払わなければならないというリスクというデメリットもありました。

つまり、税金の猶予については非常に魅力があるのですが、その額次第ということです。数億円の猶予があればもちろん適用すべきですが、数百万円であれば、事務作業やリスクを鑑みた場合、税金を支払った方が逆に負担が少ないということになります。

しかしながら、経営者の高齢化(すでに60代半ば)や、この制度を利用したほうがはるかにメリットの大きい(=評価の高い)優良企業が、このまま事業が継承されずに、承継時に税金支払いが出来ずに廃業に至るようなケースを鑑みると、日本経済に与えるインパクトは甚大です。

そこで政府は、新たに平成30年度税制改正により、事業承継税制の特例措置を時限的に創設することで、世代交代を後押しすることになったのです。

次の項からこの事業承継税制について、それぞれの内容を解説いたします。

事業承継税制とは?

出典: 事業承継税制特集|国税庁HP

つまり、中小企業が、次世代に事業を受け渡してくれるのであれば、それにかかる相続税や贈与税を大幅に免除しましょうという内容になっています。

しかも、今すぐに事業承継するのであれば、税金を100%免除しますよ!というのがこの10年間の特例措置というわけです。

前述の通り、制度の適用を受けるためには、様々な書類を揃えるなど事務負担が大きく、継続についても報告や届出書が必要なため、税理士など専門家の力を借りる必要があります。

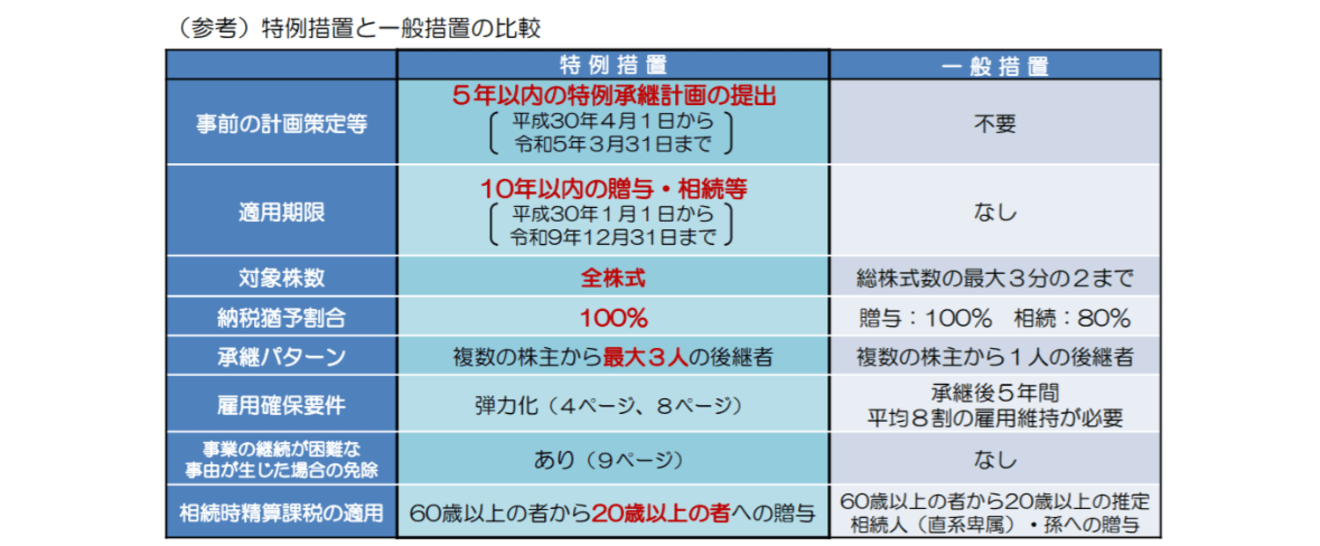

出典: 非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし|国税庁HP

この表を見てもわかるように、特例措置の方がこれまでの一般措置に比べて、税額だけでなく適用条件も緩和されているため、事業承継を考えている人は、ぜひこの5年間に、特例承継計画を策定して、都道府県知事に提出し確認を受けた上で、10年以内に贈与を行うべきであるといえるでしょう。

事業承継税制を受けるための条件

この制度を使うためには、条件が細かいところもありますが、実は今回の特例措置は多くの中小企業が条件を満たすようになっています。

(1)後継者の条件

先代経営者が満たすべき条件とは、会社のオーナーであるということです。

・会社の代表者であった

・会社の筆頭株主

・会社の代表者になる

・会社の筆頭株主になる

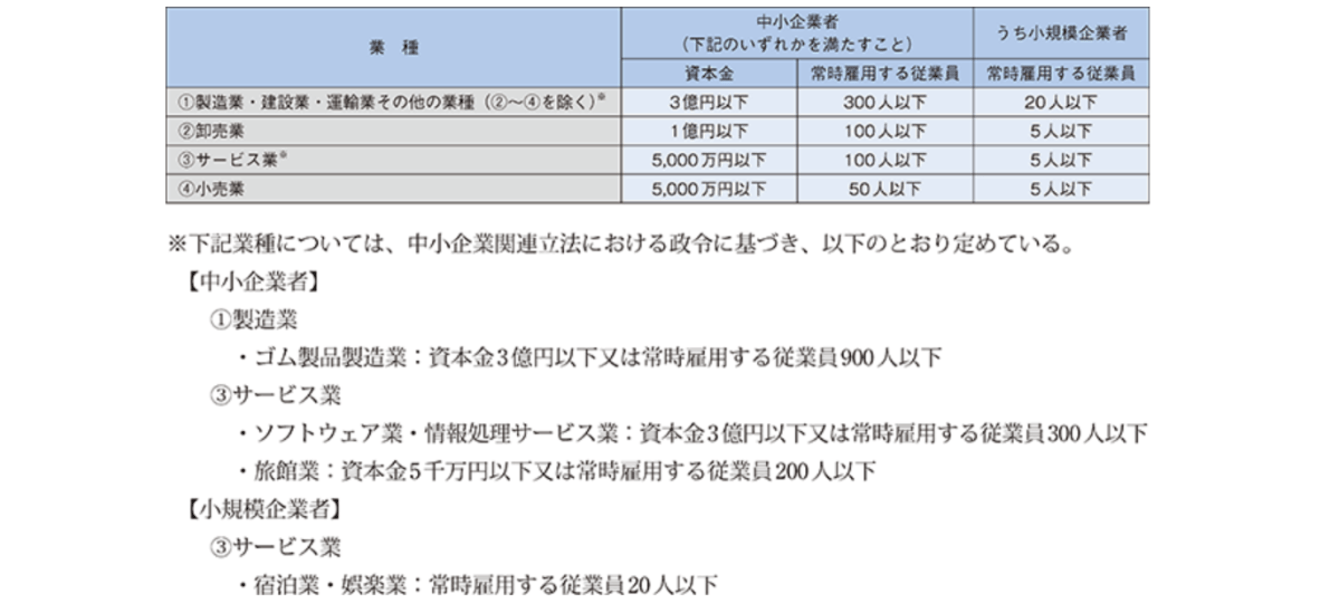

(2)会社の条件

次に、会社の条件ですが、この制度は中小企業向けなので、会社の規模が中小企業である必要があります。中小企業の条件とは以下の通りです。

(3)事業継続の条件

この制度の目的は、中小企業の生産活動を持続させることです。つまり、事業承継したらその事業は継続してもらわなければなりません。そのために、事業承継にあたって、後継者が5年間社長であり続け、株主であり続け、雇用の8割を守るというルールが定められています。

(4)株式保有の条件

最後に、5年間事業を継続していれば良いかというと、そうではなく、後継者が、この同じ制度(事業承継税制)を使って、次の後継者に事業を承継することができた時点で初めて税金が免除になります。

つまり、1代目から2代目に承継される時の税金は、2代目が3代目経営者に事業承継ができた場合に免除になるという仕組みです。そのため、この制度を受けて事業承継を受けた後継者は、会社の株式を保有し続ける必要があります。

事業承継案件に携われるマネージポート税理士法人とは?

マネージポート税理士法人は、税理⼠・公認会計⼠を中⼼に設⽴されたコンサルティング会社です。

主に事業承継や相続税、証券化・流動化、不動産といった専⾨業務を中⼼にサービスの提供をしており、その他エンティティファイナンス、事業再生、M&Aなどの特殊な分野の他に一般税務顧問なども⾏っております。

業務における裁量権も大きく、幅広い業務に関わることができます。

また、働き方改革にも力を入れているため、閑散期の残業はほぼなしで、時差勤務、フレックス可能などの環境が整っています。勉強や家庭との両立をしたい方にもおすすめの事務所です。

まとめ

免除100%はあくまで10年間の特例措置です。期間が短いので、これからの事業承継についてローンなどを考えているようであれば一度検討してみてはいかがでしょうか。もともと、事業承継については専門家が少ないといわれていましたが、最近では相続税の条件が変更になったこともあり、相続専門の税理士も増えています。思ったよりも評価額が高く、税金を現金で用意できないといったことにならないように、備えておきましょう。

当コラム内では、事業承継についての記事を他にも公開しています。併せてぜひご一読ください。

非上場会社の事業承継税制を詳しく解説!|Hupro Magazine

事業承継ローンとは?活用法を紹介します|Hupro Magazine

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。