消費税増税の本当の理由とは?増税のメリット・デメリットもわかりやすく解説

消費税はなぜ上がり続けるのか?「社会保障の財源確保」だけでは語れない、根本的な背景をわかりやすく解説します。また、生活視点と経理・財務視点、それぞれの目線から、増税の影響と備え方についても紹介します。

消費税増税の歴史

消費税の導入

消費税が日本で初めて導入されたのは1989年です。当時の税率は3%でした。

導入の背景は、直接税と間接税の比率を見直すことにありました。所得税や法人税などの「直接税」に偏った税制を見直し、「間接税」である消費税を導入することで、税収のバランスを整えるという目的です。

これは「直間比率の是正」と呼ばれる考え方です。

段階的な税率引き上げ

消費税はその後、段階的に引き上げられてきました。以下はその主な流れです。

| 年 | 税率 | 内閣 | 主な背景 |

|---|---|---|---|

| 1989年 | 3% | 竹下内閣 | 直間比率の是正 |

| 1997年 | 5% | 橋本内閣 | 財政健全化 (橋本行革) |

| 2014年 | 8% | 安倍内閣 | 社会保障と 税の一体改革 |

| 2019年 | 10% (軽減税率8%) |

安倍内閣 | 軽減税率制度と インボイス導入準備 |

増税のたびに景気への影響が懸念され、駆け込み需要や消費の落ち込みが話題となりました。

消費税増税の理由

1. もともとは「直間比率の是正」が目的

消費税が導入された1989年当時、日本の税制は所得税や法人税といった「直接税」に大きく依存していました。特に、サラリーマン層は給与から天引きされる税の負担が重く、「頑張って働くほど税金が高い」という不公平感が社会問題にもなっていました。

また、欧米諸国と比べて、日本では「直接税」の比率が高く、景気の変動に税収が左右されやすい傾向にありました。そのため、財政の安定性にも課題がありました。

このような状況を改善するため、政府は「直間比率の見直し」に着手します。

これは、「直接税」と「間接税」のバランスを調整することで、税負担をより公平にし、税収の安定性を高める狙いがあります。

その一環として導入されたのが消費税です。消費税は、所得に関係なく「消費」に対して課税されるため、広く公平に税負担を分散できるという特徴があります。サラリーマンだけが重い税を背負う構造から、国民全体が少しずつ負担する仕組みへと転換する狙いがあったのです。

このように、消費税の導入は単なる税収アップのためだけではなく、税制全体の構造を見直すための制度改革だったと言えます。

2. 社会保障の財源確保

近年では、消費税増税の理由として、「社会保障の財源確保」が強調されています。少子高齢化が進む中、医療・年金・介護などの支出は増加の一途をたどっており、安定した財源が不可欠です。政府はこの負担を広く国民全体で分かち合うため、消費税収をこれらの社会保障費に充てる方針を打ち出しています。

3. 財政赤字への対応

日本の財政は長年にわたり赤字が続いており、国債発行による借金への依存が問題視されています。その点、消費税は所得や利益ではなく「消費」に課税されるため、景気後退時でも税収が大きく落ち込みにくいです。そのため、財政健全化の柱となっています。

消費税増税のメリット

税収の安定化

先に触れたように、消費税は景気の波に左右されにくく、安定した税収を確保できる特徴があります。これにより、社会保障や教育などの公共サービスの継続的な提供や充実が図られます。

世代間の公平性

所得税は、働いている人にしか課税されませんが、消費税はすべての人が消費に応じて負担するため、幅広い層が税負担することになります。これにより、世代間の公平性がある程度保たれます。

脱税を防ぐ

消費税は「間接税」と呼ばれ、商品やサービスの購入時に事業者が代わりに徴収し、国に納める仕組みです。

たとえば、スーパーで食品を買うと、レシートには消費税が明記されており、消費者は意識せずとも税を支払っています。

このように、取引のたびに税額が記録されるため、所得税のような申告漏れや意図的な脱税が起こりにくくなると言えます。

消費税増税のデメリット

家計への負担

消費税は所得に関係なく、一律に課されるため、所得が低い人ほど収入に占める税負担の割合が高くなります。これが、逆進性と呼ばれる問題で、生活に直結する食品や日用品の価格上昇が家計を圧迫することになります。

消費抑制による景気への影響

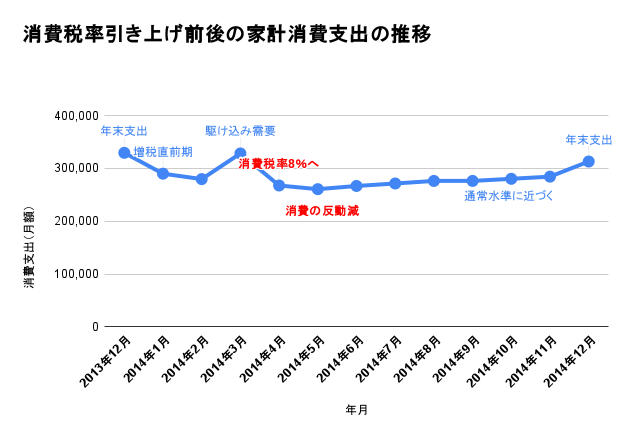

税率引き上げは、消費者の買い控えを招きやすくなります。結果として企業の売り上げ減少や経済の停滞につながる可能性があります。過去の増税時にも消費の落ち込みは一時的に見られました。

以下は、2014年4月の【消費税率引き上げ(5%→8%)に伴う消費支出の変動】を示すグラフです。なお消費支出額は「二人以上の世帯」の全国平均です。

応能負担とのギャップ

税制の基本には応能負担という考え方があります。これは、収入や資産など能力に応じて税を負担するという原則です。消費税はすべての人が同じ税率で支払う仕組みのため、この原則と相容れない面があります。

この負担を緩和するために、2019年の10%増税時には軽減税率制度が導入されました。食品や新聞など、生活に必要な品目については税率が8%に据え置かれました。

増税が生活に与える影響(一般消費者向け)

食品・日用品の価格上昇と実感

消費税率の引き上げは、日常の買い物に直結します。たとえば、税率が8%から10%に上がることで、1,000円の商品は1,080円から1,100円になります。わずか20円の差でも、毎日の積み重ねで年間数万円の負担増になることもあります。

総務省の家計調査(2024年)によると、2人以上世帯の食料支出は月平均約7万円で、年間では約84万円に相当します。これに対する消費税負担は約8万4千円にのぼる計算です。

出典:総務省統計局「家計調査報告(家計収支編)2024年平均結果の概要」

軽減税率の仕組み:外食やテイクアウトの例

2019年の増税時に導入された軽減税率制度では、飲食料品や新聞など一部の品目に対して税率が8%に据え置かれています。ただし、外食や酒類は対象外です。

たとえば、同じお弁当でも「店内で食べる」場合は10%、「持ち帰る」場合は8%と税率が異なります。

コンビニやファストフード店では、「イートイン」か「テイクアウト」かを明確にする必要があり、消費者側も税率の違いを意識する場面が増えたかと思います。

このような制度は、生活必需品への負担軽減を目的としていますが、実際には「わかりづらい」「判断が面倒」といった声も多く、制度の複雑さが課題となっています。

家計管理の工夫:節約術・キャッシュレス活用

消費税の引き上げは、日々の生活にじわじわと影響を及ぼします。

増税による負担を軽減するには、日々の支出を見直すことが重要です。

例えば下記のような例が挙げられます。

・ キャッシュレス決済によるポイント還元(PayPay、楽天ペイなど)

・ まとめ買いや特売日の活用

・ サブスクや不要な固定費の見直し

・ ふるさと納税やNISAなどの制度活用

これらの工夫により、消費税負担を間接的に抑えることができます。家計の見直しは、生活の質を保ちながら賢く暮らす第一歩です。

増税が企業経理に与える影響(実務者向け)

仮受・仮払消費税の処理変更と仕訳例

消費税率の変更は、経理業務に直接影響します。

たとえば、仮受消費税・仮払消費税の仕訳では、税率ごとの区分が必要となり、軽減税率制度の導入以降は【10%】【8%】の両方を扱うケースが増えました。

たとえば、【10%】対象商品の売上仕訳は以下のようになります。

(貸方)売上 100,000円

仮受消費税 10,000円

一方、【8%】対象商品の場合は以下のようになります。

(貸方)売上 100,000円

仮受消費税 8,000円

このように、税率ごとの正確な仕訳が求められ、ミスがあると申告漏れや税務調査のリスクにつながるので注意しましょう。

インボイス制度との連動:適格請求書発行事業者の登録

2023年に開始されたインボイス制度では、仕入税額控除を受けるために「適格請求書発行事業者」としての登録が必要です。

つまり、消費税を正しく納めるためには、売り手が発行する請求書に税率や税額が明記されている必要があり、買い手はそれをもとに仕入れ税額控除を行います。

経理担当者は、下記のような対応が求められます。

・ 取引先の登録状況の確認

・ 請求書フォーマットの変更

・ 会計ソフトのアップデート

・ 社内マニュアルの整備

特に中小企業では、人的リソースが限られる中での対応が課題となっており、外部の税理士や会計事務所との連携も対策のひとつです。

軽減税率制度との関係:複数税率の処理と帳簿管理

軽減税率制度の導入により、企業は「8%」「10%」と複数の税率を同時に扱う必要が出てきました。

これは、同じ取引内でも商品によって税率が異なるため、帳簿や会計ソフトで税率ごとに記録・集計する必要があるということです。

例えば、飲食店で「テイクアウトの食品(8%)」と「店内提供の飲食(10%)」を同時に販売した場合、それぞれの売上と消費税を分けて記帳しなければなりません。経理業務にあたっては、制度理解と業務フローの見直しが不可欠です。

まとめ:消費税増税の今後の展望と備え方

これまで3回にわたって行われてきた消費税の導入および増税の理由について、解説しました。生活する上で切っても切れない消費税について、最後に今後の展望も見ていきましょう。

結論として、消費税率は今後さらに引き上げられる可能性があります。IMF(国際通貨基金)が、日本の社会保障費の増加に対応するためには、2030年までに「消費税率15%程度」が必要との提言をしています。こういった国際的な視点を含め、議論は続いています。

消費者にとっての備え方

物価の上昇や税負担の増加に不安を感じる方も多いかもしれません。そんな今だからこそ、日々の暮らしを守るために、まずは情報取集が大切です。節約のアイデアを取り入れたり、制度を活用するなど、自分にあった方法で備えていきましょう。

経理担当者にとっての備え方

制度の変更が続く中で、「何から手をつければいいのか」と戸惑う場面もあるかもしれません。インボイス制度や軽減税率など、対応すべき項目は多岐にわたりますが、ひとつひとつ丁寧に理解し、実務に落とし込んでいくことが大切です。制度変更に柔軟に対応できるスキルや知識が、企業の信頼性を支える鍵となります。

また、制度変更の対応をポジティブに捉えることも一つの選択肢です。税制や制度変更に強い経理人材は企業からのニーズが高いため、経験を積むことで市場価値を大きく高めることができます。市場価値を高めることで職位を上げたり、条件の良い職場への転職を目指すことが可能になるでしょう。

ヒュープロでは、士業・管理部門に特化したキャリア支援を行っています。経理・財務の専門性を生かしてキャリアアップを目指す方は、ぜひヒュープロへご相談ください。

この記事を書いたライター

Hupro Magazine編集部 石田

株式会社ヒュープロにて、オウンドメディア「Hupro Magazine」のライティングを担当。専門性の高いテーマでもわかりやすく、実務に役立つ記事づくりを心がけています! 業界動向や転職市場のリアルを踏まえた情報発信を通じて、キャリア形成に役立つコンテンツをお届けします。士業・管理部門での転職をご検討の方は、業界特化型の転職エージェント「ヒュープロ」をぜひご活用ください。