賞与の計算方法とは?基本給との関係・控除・業界別の相場までわかりやすく解説

賞与の仕組みや計算方法は、労務の基本知識のひとつです。この記事では「基本給との関係」「控除の計算」「業界ごとの相場」など、わかりやすく解説します。これから賞与計算の実務に携わる方はぜひチェックしてみてください。

賞与(ボーナス)とは?基本の定義と仕組み

賞与(ボーナス)とは

賞与とは、企業が従業員に対して定期的な給与とは別に支給する「特別な報酬」のことです。

賞与は、以下のような呼び方をされることもあります。

■ ボーナス

■ 夏季・冬季手当

■ 一時金

■ 報奨金

■ 期末・勤勉手当(公務員の場合)

※公務員の賞与は期末・勤勉手当と呼ばれ、賞与額は法律に基づいて定められています。

給与と賞与の違い

給与は「働いた時間や職務への対価」であり、雇用契約に基づいて継続的に支給されます。

一方で、賞与は「成果や業績への貢献への報酬」という側面が強く、あくまでも会社の裁量で支給されます。

そもそも「賞与制度を設けるかどうか」「どのように支給するか」は、会社の方針によって異なります。 ただし、就業規則や労働契約書に賞与の支給条件や金額の算定方法が明記されている場合は、その内容に従って支給する義務が生じます。

賞与の支給目的

賞与の主な支給目的として、次のように挙げられます。

** • 従業員のモチベーション向上

• 業績に対する報酬としてのインセンティブ

• 人材の定着や採用競争力の確保**

賞与は、従業員にとって、成果や働きを具体的な報酬として得るものです。

また、企業にとっても、業績に応じて柔軟に支給額を調整できるという特徴があります。

このように、賞与は従業員にとっては「評価される機会」、企業にとっては「業績と人件費のバランスを取る手段」として機能していると言えます。

一般的な支給回数・支給時期・平均支給額

■支給回数・支給時期

賞与は、多くの企業で年2回(夏・冬)に支給されるのが一般的です。

** • 夏季賞与(6月~7月頃)

• 冬季賞与(11~12月頃)**

ただし、企業によっては支給が年1回のみだったり、業績に応じた「決算賞与」を加えることもあります。

■平均支給額

下記のとおり、令和5年のデータでは、民間企業の平均賞与額は年間で約80万円でした。

** • 夏季賞与 39万7,129円

• 冬季賞与 39万5,647円**

出典:厚生労働省「毎月勤労統計調査 令和5年9月分結果速報等」

出典:厚生労働省「毎月勤労統計調査 令和6年2月分結果速報等」

上記は、あくまでも全産業の平均額であり、業種や年齢により大きく異なってきます。

この点については後ほど詳しく紹介します。

賞与計算の基本

よくある算出方法「賞与=基本給×〇ヶ月分」

賞与(ボーナス)は、「基本給×〇ヶ月分」で支給されるケースが一般的です。

たとえば、「基本給30万円 × 2ヶ月分」であれば、支給額は60万円となります。この「〇ヶ月分」はあくまで目安であり、必ずしも「基本給のみ」をベースにしているわけではありません。次の項目で詳しく見ていきましょう。

賞与の種類|基本給連動型・業績連動型・決算賞与

賞与の種類には、大きく分けて以下の3つがあります。それぞれの特徴を解説します。

| 給与の種類 | 特徴 |

| 基本給連動型 | 毎月の基本給をベースに「基本給×月数」で支給額を算出する賞与。 景気や業績に左右されず、安定性がある。 多くの企業で採用されている。 |

| 業績連動型 | 企業や個人の業績によって支給額が変動する賞与。 成果が明確な職種で導入されやすく、「評価点数×基本給×係数」などの算定式が用いられることがある。 |

| 決算賞与 | 会社の決算時に利益が確保された場合に、臨時的に支給される賞与。 業績次第で支給されない年もあるため、「毎年必ず支給されるものではない」という位置づけになる。 |

企業によって、これらを組み合わせた制度を採用していることもあります。

例えば、【基本給1.5か月分の賞与を年2回(基本給連動型)】+【年度末に業績に応じた賞与(業績連動型、決算賞与)】というように、安定性と成果報酬の両立を図る設計も珍しくありません。

手取り額はどう決まる?賞与から引かれる控除について

賞与はそのまま全額が従業員の手元に入るわけではありません。給与と同様に、社会保険料や税金などが差し引かれることになります。

労務担当者としては、この「賞与から引かれる控除の仕組み」を理解しておくことが求められます。

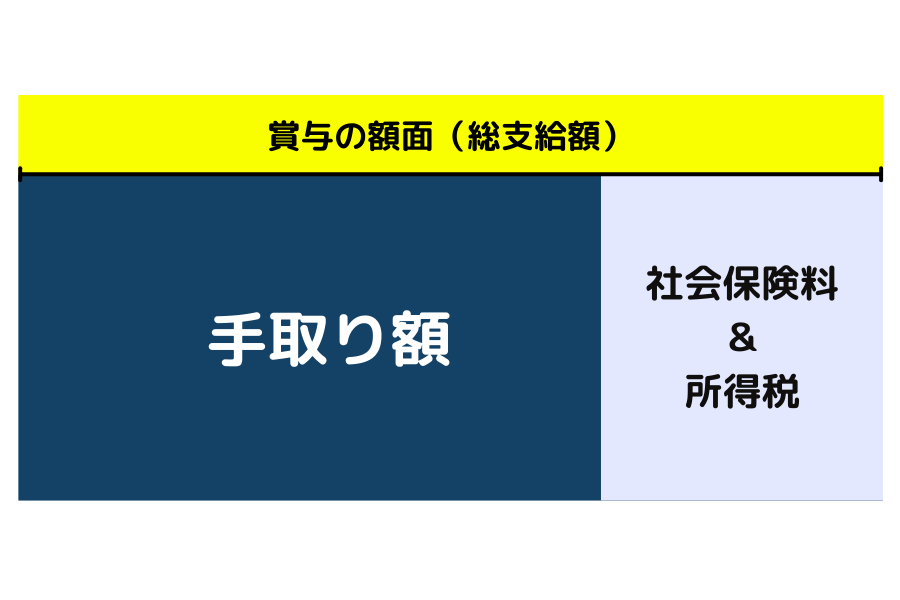

額面と手取りの違い

賞与計算においてまず押さえておきたいのが、「額面」と「手取り」の違いです。

額面(総支給額):会社が支給を決定した賞与の総額。

手取り額:上記から社会保険料と所得税を差し引いた実際の受取額。

控除される社会保険料

賞与に課される社会保険料は、以下の4つがあります。

** • 健康保険料:病気や出産などの医療保障のための保険料

• 厚生年金料:将来の年金(老齢・障害・遺族など)に充てられる保険料

• 雇用保険料:失業時の保障や教育訓練などの費用に使われる保険料

• 介護保険料:40歳以上65歳未満が対象で、介護サービスの財源となる保険料**

これらの保険料は、「賞与額×保険料率」で算出されます。

保険料ごとの控除額の計算式は、以下の表のとおりです。

なお、標準賞与額とは、支給された賞与額から1,000円未満を切り捨てた額のことです。詳しくは、全国健康保険協会の賞与の範囲を参照ください。

| 社会保険の種類 | 保険料 | 注釈 |

|---|---|---|

| 健康保険料 | 標準賞与額×健康保険料率9.91%÷2 (保険率は東京都の場合 ※1) | 保険率は、地域や保険組合によって料率が異なり、毎年改定される。保険料は、従業員と会社で折半。 |

| 厚生年金保険料 | 標準賞与額×厚生年金保険料率 原則18.3%(※1)÷2 | 保険料は、会社と従業員で折半。 |

| 雇用保険料 | 支給額×雇用保険料率(6/1,000~7/1,000 ※2) | 雇用保険料率は業種による。保険料は会社と従業員の双方で負担するが、保険料率は異なる。 雇用保険料は、標準賞与額ではなく実際の支給額がベース。 |

| 介護保険料 (40歳以上~65歳未満) | 標準賞与額×介護保険料率1.59%(※3)÷2 | 保険料は、会社と従業員で折半。40歳から64歳までは、毎月の給与と賞与から天引きされる。 |

出典(※1):全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

出典(※2):厚生労働省「令和7(2025)年度 雇用保険料率のご案内」

出典(※3):全国健康保険協会「協会けんぽの介護保険料率について」

源泉徴収される所得税

次に、所得税について解説します。

【基本の計算式】

賞与の所得税の計算式は下記のとおりです。

A:賞与支給額 … 会社から支給される賞与の額面

B:賞与の社会保険料 … 健康保険・厚生年金・雇用保険・介護保険の合計額

C:源泉徴収税率 … 前月の給与と扶養人数によって決まる

【源泉徴収税率の求め方】

C:源泉徴収税率は、以下2つの手順で決定します。

① 前月の給与額 - 前月の社会保険料 = 基準額を計算

② 国税庁のWEBサイト「賞与に対する源泉徴収税額の算出率の表」で、

• 基準額

• 扶養親族数

を当てはめて税率を確認

例)

・ 前月給与:34万円

・ 前月社会保険料:4万円

→ 基準額 = 34万 - 4万 = 30万円

・ 扶養親族数:1人

→ 源泉徴収税率 = 6.126%(2025年9月時点)

つまり、所得税額=(賞与支給額-社会保険料)× 6.126%で求めることができます。

計算例:賞与の手取り額

実際に、賞与の手取り額はいくらになるか、簡易シミュレーションしてみましょう。

賞与の社会保険料についてですが、細かな計算は割愛して、ここでは8万と仮定します。

• 賞与支給額:50万円

• 賞与の社会保険料:8万円(仮定)

• 前月給与:34万円

• 前月社会保険料:4万円

• 扶養親族:1人

手順1:所得税額を計算

所得税額 =(A:賞与支給額-B:社会保険料)× C:源泉徴収税率

=(50万 - 8万) × 6.126%

= 42万 × 0.06126

= 2万5,729円(端数切り捨て)

※源泉徴収税率は、「賞与に対する源泉徴収税額の算出率の表」で、基準額と扶養人数を当てはめて確認。

・ 基準額…前月の給与額ー前月の社会保険料 =34万ー4万 =30万

・ 扶養人数…1人

源泉徴収税率 → 6.126%

手順2:手取り額を計算

賞与の手取り額 = 賞与支給額 -(社会保険料 + 所得税)

= 50万 -(8万 + 2万5,729)

= 39万4,271円

つまり、手取り額は【39万4,271円】と計算することができます。

賞与支給に必要な手続きと実務ポイント

賞与を支給する際、労務担当者として必要な手続きや注意点を把握しておくことはとても重要です。給与支給と同様に、賞与にも法定のルールや期限があるため、スムーズかつ正確な対応が求められます。

賞与支払届・総括表の提出

まず、賞与支給時に必ず行うべきなのが、「賞与支払届」と「賞与支払総括表」の提出です。

これらは、賞与が支給されたことを年金事務所や健康保険組合に報告するための手続きで、社会保険料の算定に用いられます。

** 提出期限:賞与支給日から5日以内

提出先:日本年金機構(または健康保険組合)**

提出が遅れると、保険料の徴収や記録に影響が出る可能性があるため注意しましょう。

退職予定者や入社間もない社員への対応

賞与支給時には、退職予定者や試用期間中の社員への取り扱いも確認が必要です。

退職予定者への賞与支給は、就業規則や賞与規定に基づいて対応します。退職日が賞与支給日前後になる場合、支給対象から除外されることもあります。

入社間もない社員には、勤続期間に応じて「支給額の調整(按分)」を行うことが一般的です。

支給月・納付期限の管理

賞与支給にあたっては、スケジュール管理も大切なポイントです。

** 社会保険料の納付期限:賞与支給月の翌月末日が原則

所得税(源泉所得税)の納付期限:賞与支給月の翌月10日**

これらの期限を守らなければ、延滞金や加算税が発生するリスクがあります。給与と異なり賞与は不定期支給のため、支給月の把握と納付スケジュールの事前確認が重要です。

計算ソフトの活用とアウトソーシング

賞与の計算にあたっては、控除額や支給対象者の扱いなど複雑な判断を伴います。ミスや漏れを防ぐためにも、給与計算ソフトの活用や、社労士事務所など外部への委託を検討するのも一つの手です。

これから労務の仕事に就く方は、こうしたツールなどに慣れることで、実務の現場で即戦力になることができます。

賞与の平均支給額

賞与額は企業の業績や制度によって大きく異なりますが、労務担当者としては世の中の相場を知っておくことも大切です。相場を把握することで、従業員からの相談対応や社内での制度設計にも役立ちます。

ここでは、年齢・業種の切り口で賞与の平均支給額を紹介します。

年齢別・業種別の賞与額の傾向

【年齢別の平均賞与(中小企業)】

年齢が上がるにつれて、勤続年数が長くなったり役職や責任が増すため、賞与額も一般的に上昇します。

| 年齢 | 年間賞与 |

| 20代後半 | 約60万円前後 |

| 30代 | 約80〜90万円 |

| 40代〜50代 | 約100〜110万円 |

【業種別の平均賞与】

業種によって、支給金額には大きな差が見られます。

以下は、2023年の業種別の夏季賞与額です。

| 業種 | 支給金額 |

| 電気・ガス・熱供給など | 74万5,209円 |

| 情報通信業 | 70万8,645円 |

| 金融業・保険業 | 66万7,956円 |

| 建設業 | 54万695円 |

| 運輸業・郵便業 | 38万7,908円 |

| 卸売業・小売業 | 35万8,409円 |

| 医療・福祉 | 27万804円 |

| 飲食サービス業等 | 5万9,978円 |

出典:e-Stat「毎月勤労統計調査 2023年夏季賞与 前年比(事業者規模5人以上、30人以上)」

上の表を見てわかるとおり、上位のインフラ系・金融系が賞与額が高めで、下位のサービス業・小売業などが低めの傾向にあります。

職種別の賞与の違い

次に、職種別についてです。ここでは、営業職と管理部門に焦点を当ててみます。

営業職は、成果に連動した「インセンティブ型賞与」が支給されることが多く、変動幅が大きいのが特徴です。成績によっては高額になる反面、業績が振るわなければ賞与が少ないということも考えられます。

一方、経理・人事・法務などの管理部門は、比較的安定した「固定型の賞与制度」が採用されやすく、業績連動の比重は小さい傾向があります。

賞与計算に関するよくある質問:3選

労務担当として賞与に関わると、従業員からさまざまな質問を受けることがあります。ここでは代表的な疑問に答え、知っておきたいポイントを解説します。

Q1:賞与の減額・不支給の法的扱いは?

A:賞与は「労働基準法での最低賃金に含まれない任意の給与」であり、支給は会社の裁量です。

したがって、減額や不支給があっても、特別な法的禁止はありません。

ただし、不当な差別や不合理な取扱いがあると、「労働契約法」や「均等待遇の原則」に抵触する場合があるため注意が必要です。

透明性のある評価制度や規則整備を心掛けることが重要です。

Q2:転職直後でも賞与はもらえる?

A:賞与の支給対象は「支給日の所属者」が基本です。

転職してすぐに賞与支給日を迎える場合、その会社の就業規則や賞与規定により支給対象になるかが決まります。転職者の入社タイミングと賞与支給規定を確認する必要があります。

Q3:賞与をもらってすぐ退職しても問題ない?

A:賞与支給後すぐの退職自体に法的な制限はありません。

ただし、退職時に「返還規定」が就業規則や契約書にある場合は例外です。

また、賞与が成果と連動した形であれば、一定期間勤務が必要な場合もあります。

労務担当者は社内規則などを理解し、従業員に正しく案内したり対応できるようにしましょう。

まとめ | 企業ごとの賞与制度を理解しよう

賞与は基本給を基準に計算されることが多いですが、企業ごとに支給方法や制度は多様です。

労務担当者としては、賞与の計算方法や控除の仕組み、支給に必要な手続きやスケジュール管理を正しく理解することが必須になります。

また、業界や職種によって賞与の水準や傾向が異なるため、職場の特徴を把握することも重要です。

これにより、従業員からの問い合わせ対応や制度設計にも活かすことができます。

これから労務の仕事に就きたいと検討されている方は、ぜひ士業・管理部門に特化した転職エージェント「ヒュープロ」にご相談ください!

専門知識を持つキャリアアドバイザーが、あなたの転職活動を丁寧にサポートいたします。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。