課税対象額とは?わかりやすく解説!給与明細や所得税の計算方法も

「課税対象額」とは、所得税などを計算するためのベースとなる金額です。本記事では、給与明細における課税対象額の見方、所得税の計算方法、さらに節税に役立つヒントまで、わかりやすく解説します。

課税対象額とは?わかりやすく解説

なぜ「課税対象額」を理解すべきか

「課税対象額」を理解しておくことで以下のようなメリットがあります。

- ◎手取り額の予測がしやすくなる

→ 税金がどれくらい引かれるかを把握でき、家計管理に役立ちます。 - ◎年末調整や確定申告での申告漏れを防げる

→ 源泉徴収票との照合がスムーズになり、過不足の精算がしやすくなります。 - ◎節税のヒントが見つかる

→ 所得控除や非課税手当の活用で、税負担を軽減できる可能性があります。

給与明細を「なんとなく見る」から「意味を理解して見る」ことで、納税への意識も大きく変わります。

給与のどこまでが課税対象?「課税対象額」の意味

課税対象額は、総支給額から非課税手当と社会保険料を差し引くことで求められます。

給与明細は主に「勤怠」「支給」「控除」の3項目で構成されます。それぞれの項目には、さらに細かい用語が含まれており、以下のように整理できます。

| 総支給額 | 基本給+残業代+各種手当の合計 |

| 非課税手当 | 通勤手当など、税金がかからない支給分 |

| 課税支給額 | 総支給額 − 非課税手当 |

| 社会保険料 | 健康保険・厚生年金・雇用保険などの控除額 |

| 課税対象額 | 課税支給額 − 社会保険料 |

課税対象額と課税支給額の違い

課税対象額と課税支給額は似た言葉ですが、税金の計算においては明確に役割が異なります。重要なのは、社会保険料の控除がどこで行われるかです。

さらに解説すると、課税支給額は、総支給額から非課税手当(通勤手当など)を差し引いた金額です。これは、税金の対象となる支給額の総額を示しています。

一方、課税対象額は、課税支給額から社会保険料(健康保険・厚生年金・雇用保険など)を差し引いた金額です。

つまり、 課税支給額 − 社会保険料 = 課税対象額という関係になります。

給与明細を見る際は、課税支給額は税金がかかる前の金額、課税対象額は税金がかかる元になる金額と覚えておくと理解しやすくなります。

課税対象額の計算方法|給与明細でシミュレーション

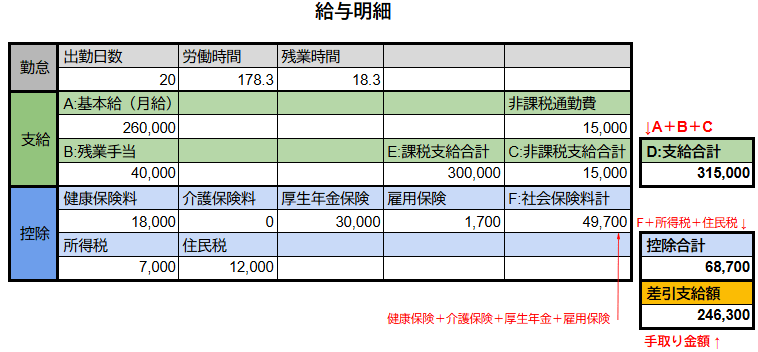

それでは、給与明細の参考例をもとに、課税対象額の計算方法を見ていきましょう。

参考例)

ステップ①:総支給額を確認する

給与明細表の支給項目の合計、つまりD:支給合計が、総支給額と呼ばれます。

A:基本給とB:残業手当とC:非課税手当の合算が総支給額です。

ステップ②:課税支給額を確認する

ステップ①のD:支給合計からC:非課税手当(例:通勤手当)を差し引くと、E:課税支給額が算出されます。

ステップ③:課税対象額を計算する

ステップ②の課税支給額から、F:社会保険料を引いたものが、課税対象額です。

この課税対象額をもとに、会社が源泉徴収する所得税を計算します。

所得税の計算方法|課税所得や控除についても解説

所得税は、1月1日〜12月31日までの1年間の所得に対して課される税金です。会社員も個人事業主も、一定以上の収入がある場合は納税義務があります。

所得税の基本的な計算式は、課税所得×税率-控除額です。

ただし、注意点があります。2037年までは復興特別所得税が上乗せされるため、計算した所得税にさらに2.1%を加える必要があります。

つまり、最終的な所得税額は下記のとおりです。

- 1⃣ 所得税額 = 課税所得 × 税率 − 控除額

- 2⃣ 復興特別所得税 = 1⃣の金額 × 2.1%

- 3⃣ 合計納税額 = 1⃣+2⃣

上記の計算式だけではわかりづらいと思うので、以下のとおり5つのステップでさらに詳しく解説します。

- 【所得税の計算方法】

- ①年間の収入を確認する

- ②課税所得を算出する

- ③課税所得に税率をかける

- ④税額控除があれば差し引く

- ⑤復興特別所得税を加算する

ステップ①:年間の収入を把握する

ここでは、年収500万円の会社員の場合で計算方法を解説します。

まずは、その年に得た収入の合計を把握しましょう。

・会社員やアルバイト、パートなどの給与所得者の場合

→基本給に加えてボーナスや各種手当などを含めた年間の給与総額が収入となります。

・個人事業主の場合

→1年間の売上が収入にあたります。副業収入や不動産収入なども含まれる場合があります。

ステップ②:課税所得を算出する

所得税は年収ではなく、「課税所得」に対して課されます。課税所得の算出方法を見ていきましょう。

②ーⅠ 「経費」を差し引く

会社員は、「給与所得控除」という制度があります。これは、領収書を集めて経費を申告する仕組みは基本的になく、その代わりとして機能しています。年収に応じて控除額が決まっており、自動的に差し引かれます。年収500万円の場合、令和7年現在で、給与所得控除は約144万円です。

今回は会社員の想定のため、年収から給与所得控除を差し引いて給与所得を算出します。

※補足

「経費」は会社員と個人事業主とで異なります。

個人事業主の場合は必要経費といい、実際に使った経費を、帳簿や領収書で証明して申告する必要があります。

仕入れ、交通費、通信費、家賃、消耗品などが対象になり、必要経費と総称されます。

②ーⅡ 「所得控除」を差し引く

所得控除は、全部で15種類あります。

そのうち年末調整で会社が対応してくれるのは12種類(例:扶養控除、配偶者控除)です。

残りの3種類(例:医療費控除)は、自分で確定申告をする必要があります。

ここでは、以下の控除があると仮定します。

| 社会保険料控除 | 500,000円 |

| 基礎控除 | 480,000円 |

| 扶養控除(子1人) | 380,000円 |

以上のように、②ーⅠの給与所得から、②ーⅡの所得控除を差し引いた額を課税所得と呼びます。このシミュレーションにおいて、課税所得は220万円となります。

ステップ③:課税所得に税率をかける

ステップ②で算出した課税所得220万円に、税率をかけたうえで、控除額を引きます。

税率や控除額は、以下の逆算表で確認することができます。

課税所得220万は、以下の速算表の【税率:10%】 【控除額:9万7,500】の範囲に該当します。

上記を踏まえて、所得税は次のように求めます。

■所得税の速算表(令和6年版)

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 97,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

出典:所得税の税率│国税庁

所得税は累進課税制度のため、所得が高いほど税率も段階的に高くなります。

ステップ④:税額控除があれば差し引く

税額控除とは、上記で算出された所得税額から直接差し引くことができる控除です。

つまり、ステップ③で求めた税額に対して、さらに税額控除分を引くことで、最終的な納税額が減るという仕組みです。

ここでの税額控除は、住宅ローン控除10万と仮定します。(住宅ローン控除は、年末のローン残高の0.7%〜1%が所得税から差し引かれます。)

代表的な税額控除の例として、住宅ローン控除のほか、配当控除(上場株式などの配当金に対して、税額の一部が控除される)などがあります。

ステップ⑤:復興特別所得税を加算する

最後に、復興特別所得税(2.1%)が上乗せされます。

【所得税額(2万2,500)】+【復興特別所得税額(472)】=【2万2,972】

最終的な納税額は、【2万2,972円】となります。

復興特別所得税は、東日本大震災の復興財源確保のために導入されたもので、2013年から2037年までの25年間にわたり、所得税に上乗せされる形で課税されます。

まとめ|賢く節税!所得税を減らすための具体策とは

所得税を少しでも軽くしたい――そう思ったときに知っておきたいのが、控除制度の活用です。先に触れた「住宅ローン控除」のほかに、所得税を抑えるためのヒントとして以下3つご紹介します。

iDeCoで将来の備えと節税を両立

個人型確定拠出年金(iDeCo)に加入すると、掛金の全額が所得控除の対象になります。さらに、運用益も非課税となるため、長期的な資産形成をしながら所得税を抑えることができます。老後資金の準備と節税を同時に叶えられる制度です。

青色申告で最大65万円の控除を

個人事業主の場合は、確定申告を青色申告にすることで、最大65万円の「青色申告特別控除」が受けられます。そのためには、帳簿付けや電子申告などの条件を満たす必要があります。

ふるさと納税も有効な節税策

ふるさと納税は、所得税や住民税の控除が受けられる税額控除に該当します。自己負担2,000円を除いた寄附額が控除対象となります。地域の特産品などの返礼品も受け取れるため、節税と地域貢献を両立できます。

給与明細を読み解き、控除制度を活用することで、手取り額の把握や節税につながります。住宅ローン控除や生活に密着した制度を上手に使って、賢く税負担を減らしましょう。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。