支払調書の書き方や注意点について解説!どんな時に発行が必要?

「支払調書」という書類をご存知でしょうか?支払調書は報酬を支払った際に発行する書類で、源泉徴収票と同じ法定調書の一種です。また、源泉徴収票との違いを明確に把握できていない場合もよくあります。今回は、そんな支払調書が必要な場合とその書き方、源泉徴収票との違いなどについて解説します。

そもそも支払調書が何かよくわからないという方は下記のコラムでご確認ください。

支払調書の書き方と注意点

国税庁のWEBサイトには、全てのフォーマットの支払調書が掲載されています。2019年5月から元号が令和になっていますので、平成のまま使い続けている方は、フォーマットの切り替えが必要です。

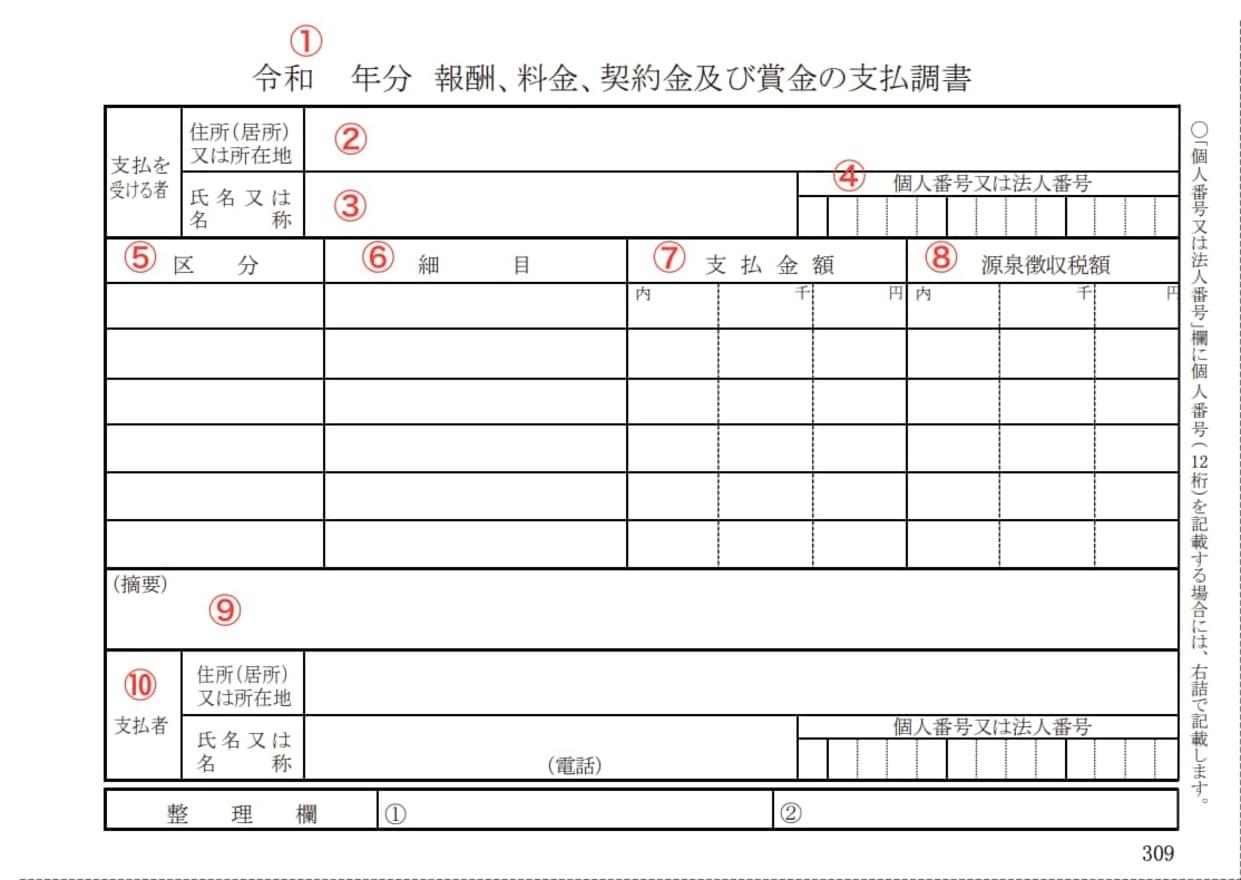

「報酬、料金、契約金及び賞金の支払調書」を例にとって説明しましょう。

※国税庁フォーマットはこちら:([手続名]報酬、料金、契約金及び賞金の支払調書(同合計表))

②住所(居所)又は所在地 :支払先の住所を入力

③氏名又は名称:支払先の個人事業主の氏名(本名)を入力します。

④個人番号または法人番号:税務署に提出する支払調書には支払先の法人番号・個人番号(マイナンバー)を記載します。支払調書については、本人に控えを渡す必要はありませんが、もし控えを発行する場合はマイナンバーを記載しないよう注意しましょう。

⑤区分:業務の内容を入力(原稿料、印税、講演料、弁護士報酬など)

⑥細目:以下の通り、内容を記載します。

(原稿料→支払回数、印税→書籍名、講演料→講演名、弁護士等の報酬→関与した事件名など)

⑦支払金額:消費税込・源泉徴収前の総額

⑧源泉徴収税額:源泉徴収税額の総額

※⑦⑧については、支払調書作成時に未払のものがある場合は、その額を枠の上部に内書きする。

⑨摘要:源泉所得税の猶予や免除を受けている場合などに必要。該当する場合は税理士や税務署に確認をしてください

⑩支払者:報酬等を支払った者の住所・名称・法人番号

※支払調書には、支払者・支払先いずれも押印する必要はありません。

書き方の中で最も注意が必要なのは、マイナンバーの扱いです。税務署に提出する原本については、マイナンバーの記載が必要ですが、個人情報の取り扱い上、支払調書の控を支払先へ返送する場合は記載してはいけません。もし控えを作成する場合は気を付けましょう。

支払調書については、支払先への発行義務はありません(近年では、Amazonが支払調書の送付を停止してちょっとしたニュースになりました)が、控えの送付を長年の慣習としている企業が多いため、支払先から控えを求められる場合があります。

支払調書と源泉徴収票の違いは?

支払調書と間違えやすいもとに「源泉徴収票」があります。

年間を通して受け取った報酬と支払われた源泉徴収税額が記載されているという支払調書ですが、この内容だけ見ると、企業勤めの方が受け取る源泉徴収票と何が異なるのか?という疑問が生じます。

実は、支払調書というのは、その発行者である源泉徴収義務者の企業が、税務署に提出する義務がありますが、報酬を受け取った側に対して発行する義務がありません。報酬を受け取った側は、自身の帳簿を確認し、受取金額と源泉徴収額を正しく申告すれば、支払調書については源泉徴収票とは異なり添付義務がないのが一番大きな違いです。

事業者がフリーランスなどの個人事業主に報酬を支払ったときに提出が必要になるのは「報酬、料金、契約金及び賞金の支払調書」で、会社員などの給与所得者が勤め先から年末に受け取る書類が「源泉徴収票」です。「報酬、料金、契約金及び賞金の支払調書」「源泉徴収票」のどちらも所得税法に規定するものに分類されています。下記では「報酬、料金、契約金及び賞金の支払調書」について解説していきます。

税務署への申告の際に必須の支払調書。いざ作るとなった場合に「書き方がわからない!」とならないように、事前に知識を踏まえて勉強しておきましょう。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。