士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

「連結納税」とは、企業グループに属する個々の企業に対してそれぞれ別々に課税するのではなく、全体をひとつの法人とみなして法人税を課税する制度のことです。連結決算と混同されがちですが、連結納税は連結決算を行っていない会社でも行うことが可能です。本記事では、連結納税について詳しく解説します 。

連結納税制度は、企業グループを一つの事業体とみなしたうえで、法人税を課税する制度のことです。

欧米では早くから定着していたこの制度ですが、親会社と子会社の損益を合算して税額を計算する所得通算型(アメリカ、フランスなど)と、黒字会社から赤字会社へ利益を移転して個別会社ごとに納税する損益振替型(イギリス、ドイツなど)の大きく分けて2種類があります。

日本では所得通算型の連結納税制度を導入し、2002年に法人税法を改正し、2003年度3月期決算から適用されました。

連結納税には、グループ内の会社の黒字を別の会社の赤字で相殺し結果的に節税できるなどのメリットがありますが、その適用には以下の条件があります。

・親会社と、それが直接間接に100%の株式を保有するすべての子会社(外国法人を除く) ・制度の適用は、選択制。ただし、一旦選択した場合は、継続適用

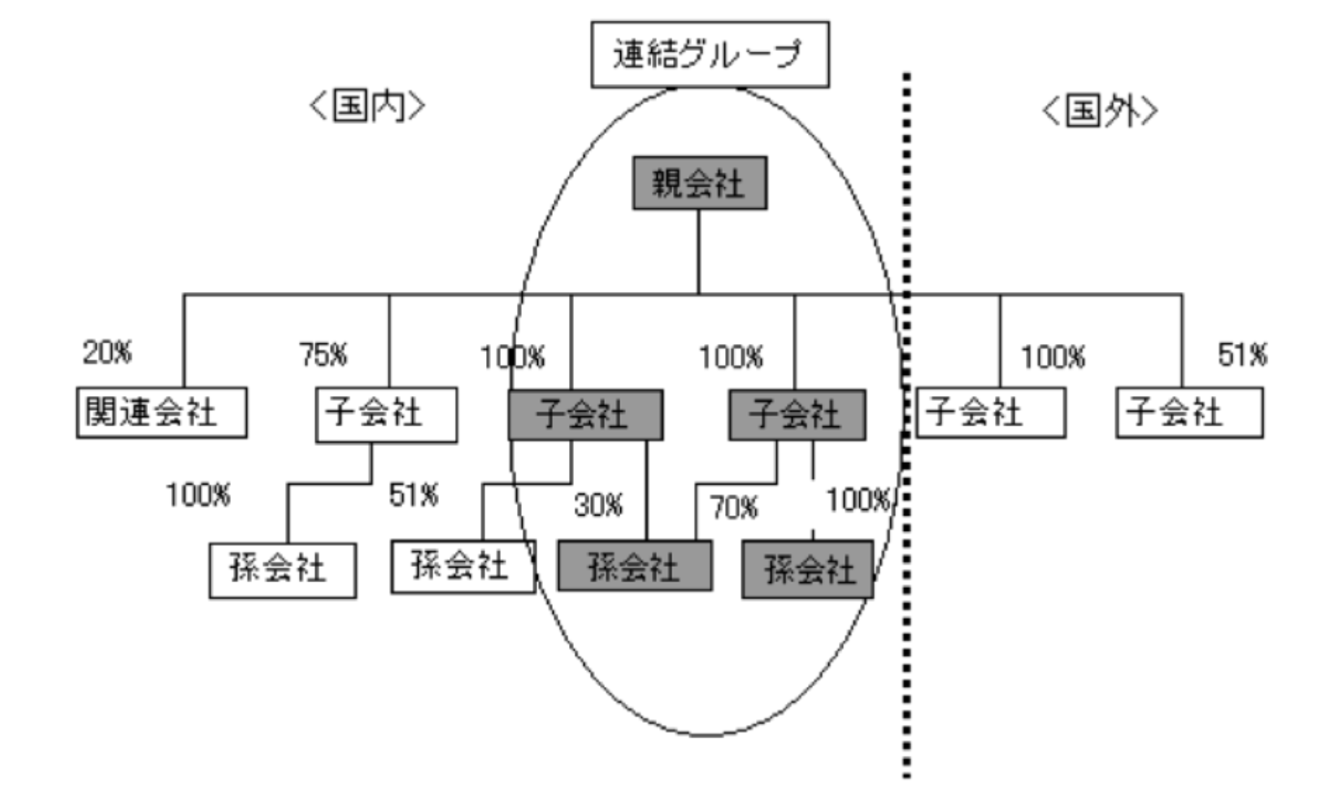

図の通り、連結納税ができる対象は国内の100%出資会社のみで、内外の子会社を幅広く対象とする連結会計とは異なります。

また、条件にあてはまる場合は従来の単体納税制度か連結納税制度かを選択できますが、連結納税を選ぶと、100%子会社はすべて強制的に所得通算の対象となるといった注意点があります。

連結納税は大企業だけが採用できる制度ではなく、100%の支配関係を有する親会社と子会社であれば規模に関わりなく採用可能です。

つまり中小企業であっても、連結納税を導入することにより、グループ全体で法人税額を抑えることができる可能性があります。

連結納税制度では、親会社が法人税の申告・納付を行いますが、そのグループ企業で連結決算書を作成した場合であっても、連結決算書の当期純利益は使用しません。

それぞれの企業の連結グループ内の各法人の所得金額に所要の調整を行った連結所得金額に、税率を乗じ、さらに、必要な調整を行った後に、連結税額を求めます。

親会社、子会社それぞれの所得や欠損金額をもとに、納税額を配分することになります。具体的には、以下のように求められます。

連結所得金額×税率-各種の税額控除=連結税額

子会社は、連帯納付責任を負い、個別帰属額等を記載した書類を税務署に提出が必要です。連結納税を行った場合でも、地方税は一企業ごとに加算されます。その申告や納税のためにも、子会社は申告資料を準備する必要があるのです。

次に、連結納税の基本的な流れを紹介します。

まず連結納税制度と言っても、それぞれの会社では普通に決算まで組みます。よく勘違いしやすいのが、「連結納税ということは、連結財務諸表を作らなければならないの」というものです。

連結財務諸表はあくまでも投資家や株主のために作成される決算書の一つで、連結納税は税務署に提出するための制度ですので、根本的に内容が違います。

普通の決算を組み終えたら、まずそれぞれの法人ごとに通常通りの申告調整を行います。それと同時に、連結親法人が取りまとめて、連結子法人から様々な資料を収集し、グループ全体での調整をそれぞれの法人で行い、最後に連結固有の調整を行うことで連結所得を算出します。

この連結所得に対して税率を掛けて、結果そこで算出された税金を各社に配分することとなります。

このように、連結で合算してから税金を求めるのではなく、あくまでも個々の財務諸表がベースとなって連結納税の計算は行われます。

なお、最初に連結納税を適用しようとする事業年度開始日の3ヶ月前の日までに書類を提出しなければなりません。3月決算であれば、その前の12月末までに提出をしなければなりません。

つまり、次の年度が始まるだいぶ前に連結納税の書類を提出しなければなりませんので、あらかじめ十分に把握しておく必要があります。

連結納税にはメリットとデメリットがあります。まずは節税のメリットから解説しましょう。

連結納税を利用すると、企業グループ内での損益通算ができるようになります。

つまりグループ内に黒字の会社と赤字の会社があれば、それらが合計される際に相殺されるので連結所得が少なくなります。

親会社が赤字の法人で連結グループ内に黒字の法人がある場合は、連結納税を導入することで、繰越欠損金と課税所得との相殺を早期に行うことができます。

親会社の繰越欠損金を、各連結事業年度の所得の金額の計算上損金の額に算入することができるからです。

逆に、連結子会社が赤字法人で、連結親法人や他の連結法人が黒字である場合は、連結納税を導入することで、連結決算後の繰越欠損金を各連結事業年度の所得の金額の計算上損金の額に算入できます。

ただし、連結子会社は 連結前に生じた繰越欠損金は切り捨てられますので、事前に計算しておくことが重要です。

連結納税はメリットばかりでなくデメリットもあります。よく聞かれるのは以下の3つです

連結納税でグループ全体の所得から控除できる欠損金は以下の2つパターンです。

・連結納税開始「前」に「親会社」が有していた繰越欠損金 ・連結納税開始「後」に「親会社」「子会社」で生じた連結欠損金

つまり、連結納税開始「前」に「子会社」が有していた繰越欠損金は切り捨てられ ます。

もし、単体納税のままであれば、子会社の所得から控除できた繰越欠損金が、連結納税を導入したばかりに0になってしまうのです。

このため、グループ全体で損益通算したとしても、結果的に法人税額が大きくなってしまう場合がありますので、導入にあたっては十分な注意が必要です

連結納税を開始する際、または既に連結納税をしている場合で新たに「子会社」がグループに入る場合は、その「子会社」が有する資産について、取得金額ではなく「時価」での評価が必要になります。

例えば、子会社の資産である不動産の取得金額が2千万円だったとしても、加入時には3千万円になっていたとしましょう。

そうなると差額の1千万円は利益として所得になってしまい、 節税のために導入したはずの連結納税で思わぬ課税が生じてしまうことがあります。

連結納税は一度導入したら、承認が国税庁によって取り消されるか、またはやむを得ない事情で取り止めの承認を受けない限り、継続となります。

つまり納税にかかる手間、所得計算や課税所得税の計算、それにまつわる事務処理などにかかる事務の負荷がずっとかかるのです。

連結グループ内の債権については、貸倒引当金を設定することができません

連結親法人の期末資本金の額が1億円を超える場合は、子会社の資本金が1億円未満であっても、

・一括貸倒引当金の繰入

・交際費の損金算入の計算

において中小法人中小企業の特例計算の適用がありません。

また、子会社の所得についても連結グループと加算されて法人税が計算されるため、軽減税率が適用されなくなります。

では、連結納税が適している法人はどのような法人となるでしょうか。

まずよく挙げられるのが持株会社でしょう。

持株会社が連結納税に適している理由は二つあります。

一つ目のメリットとしては、持株会社は子会社からの配当金や経営指導料をメインの収入源としています。この受取配当金は特に法人税法上益金不算入となるため、親会社では税務上所得が出ずに、ずっと欠損金が発生する可能性があります。

この欠損金も期限が切れることによって法人グループ全体としては、損をする場合があります。

ところが、連結納税を適用している場合は、その欠損金も連結全体で使えるようになるため、ロスが減ることとなります。

二つ目のメリットとしては、持株会社は子会社の決算も見る余裕があり、情報収集や、子会社への指導がしやすいというものが挙げられます。

連結納税制度では、通常の申告以外に様々な資料を要求しなければなりませんし、そもそも連結納税ソフトも連結法人全体でそろえておかなければなりません。

そんな中、持株会社であれば、そのような情報収集や子法人への情報提供がしやすい為、連結納税に向いていると言えるでしょう。

通常の申告書であれば、色々なソフトがあるので予算に応じて安いものも選ぶことができるでしょう。

しかし、連結納税ソフトはそれほど多くのものが無い為、選ぶのに困るでしょう。

また、ソフト自体も高額なものが多いので買うのに躊躇するかもしれません。

そんな中、会社によってはエクセルで申告書を作ってしまうところもあります。

もちろん、だからといってエクセルで作ることをお勧めするわけではありませんが、やり方次第ではどのようにでも申告ができるため、あまりソフトの敷居が高いからと言って躊躇はしなくても良いでしょう。

連結納税は、一度導入したら継続となることから、導入後の影響については事前に入念な調査と計算が必要です。

しかし、グループ企業内で常に赤字と黒字の企業が混在しているような場合は、節税となる可能性も高いので、一度導入の検討してみてはいかがでしょうか。