士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

会社の財政状態や経営成績を把握するためには、決算書を読めるようにしなければなりません。しかし、実際に決算書を見てみると、色々な項目が並んでいてよくわからないという人も多いはずです。そこでこの記事では、決算書の読み方についてわかりやすく解説します。

企業が経済活動を行うためには資金の調達が必要です。資金がなければ,取引先から材料を仕入れることもできないし,従業員を雇うこともできません。そのため,企業は資金の提供者を募ります。

しかし,企業に資金を提供したい人がいたとしても,その企業がどのような企業なのか,そして提供した資金がどのように使われたのかがわからないのであれば,誰も資金を提供しようとは思いません。資金提供者から資金を提供してもらうために,企業は自分がどんな活動をしているのかを伝える必要があります。

その際に役立つのが決算書です。決算書は財務諸表とも呼ばれます。財務諸表を読めば,資金提供者が提供した資金がどのように使われたのかがわかるようになります。財務諸表には,「貸借対照表」・「損益計算書」・「キャッシュフロー計算書」・「株主資本変動計算書」といった様々な計算書類が含まれますが,企業の経済活動を理解するための基礎となる計算書類は「貸借対照表」と「損益計算書」なので,まずこの2つの計算書類がどのようなものかを理解することが重要です、以下では、財務諸表のなかでも特に重要である貸借対照表と損益計算書について解説していきます。

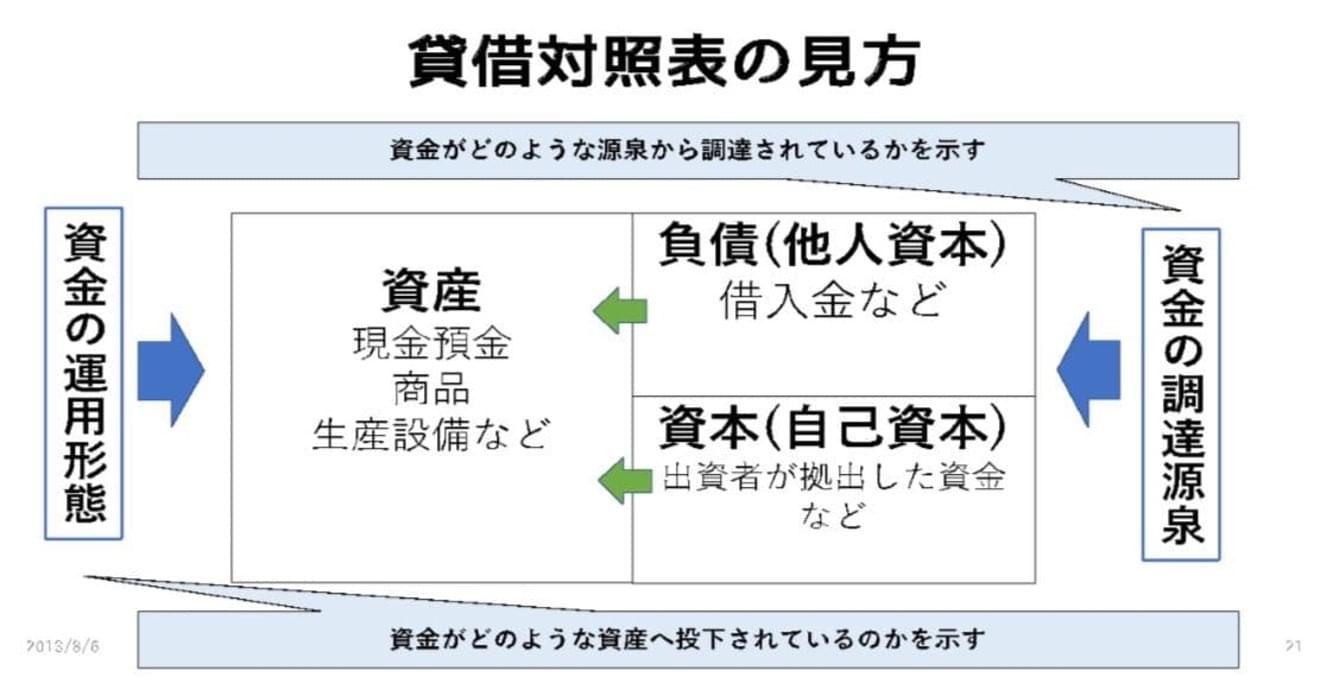

貸借対照表 (Balance Sheet:B/S)は,ある時点において,企業が経済活動に利用している資金がどのような源泉から調達されたのか,また,その資金がどのような資産に投下されているのかを左右対照で示したものです。

その配列は,下記の図で示すように,左側(借方)に企業が資金を投下している具体的な資産の内訳を示し,右側(貸方)にその資金の調達源泉を示すことで成り立っています。そのため,貸借対照表の左側に列挙されている項目は,企業が利益を獲得するために保有している経済的資源(ストック)を示しています。

このうち,資金の調達源泉である右側は,銀行からの借入れに代表されるような返済の義務がある「負債」と,返済の義務のない出資額,及びそれを利用してこれまで得られた利益のうち,配当などによって社外に分配してない残りを蓄積したものとして「純資産」に区分されます。

これは,返済の義務のある資金と返済の義務のない資金を明確に区分するためです。負債は,返済の義務があることから企業の資金ではないという意味で他人資本と呼ばれ,返済の義務がない企業の資金は自己資本と呼ばれることもあります。

出資者や債権者から提供された資金を示す右側を「貸方」と呼ぶのは違和感があるかもしれません。しかし,貸借対照表は資金の提供者に読まれることを主に想定しているので,資金の提供者からみたときに貸しているものが右側(貸方)に示され,資金の提供者が借りているもの(企業が所有しているストック)が左側(借方)に示されていることに注意が必要です。

企業の経済活動は資本主からの出資金と銀行からの借入れを元手として行われ,その資金を投下することによって営まれます。当然,元手以上に資金を使うことはできません。そのため,貸借対照表の右側と左側は必ず一致します。

これは「貸借一致の原則」と呼ばれ,貸借対照表の項目間では常に次のような等式が成り立ちます。なお,この等式は貸借対照表等式と呼ばれています。

資産=負債+資本

この等式が示しているように,貸借対照表は,提供された資金(負債+資本)とその資金の運用(資本)のバランスを示すので,企業の財政状態を示す計算書であると言われます。

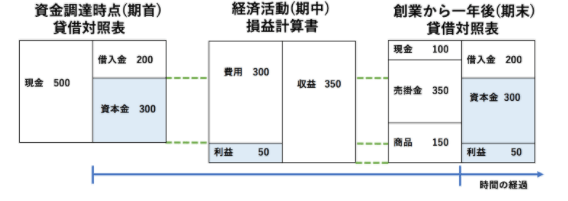

たとえば、ある企業の1年目の経済活動を「貸借対照表」で示すと次の図のようになります。

創業時において,出資者から300万円の資金の提供を受け,銀行から200万円の借入れを行っています。その資金を元手として1年間で400万円の商品を仕入れ、仕入れた400万円のうち,1年後には300万円分を売価350万円で販売することができました。1年間の販売活動によって50万円分の利益を得ることができています。

期末の貸借対照表において,「利益」が計上されていることが確認できるでしょうか。利益が出資者からの出資金を示す資本金のすぐ下に計上されているのは,経済活動の結果として得られた利益が出資者のものと考えられているからです。

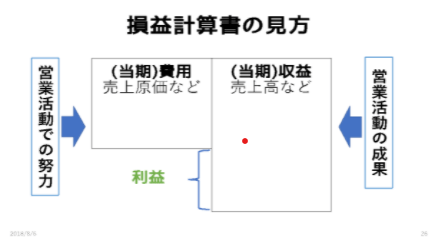

貸借対照表を見れば,企業がどのような資金の提供を受けているか,そして,どのような資産にその資金を使ったのかを理解することができます。しかし,貸借対照表は企業の一時点の財政状態を示すものであるので,上の図からわかるように,どのようなプロセス(フロー)を経てその利益が生まれたかを示すことができません。この利益が生まれる原因を明らかとするのが損益計算書です。

損益計算書(Profit and loss statement: P/L)は,ある一定期間における企業の経済活動の成果を利益として計算したものです。そのため,損益計算書は一定期間の企業の経営成績を示す計算書であると言えます。企業の経営成績を示すためには,ある期間に企業が獲得した利益の金額を示すだけではなく,その利益がどのようにして生まれたかを示さなければなりません。

最後に,貸借対照表と損益計算書の関係について明らかとしておきましょう。貸借対照表は企業の財政状態を表し,損益計算書は企業の経営成績を表すので,この2つの計算書の関係は次のようになります。

このようにして,企業の経済活動は貸借対照表と損益計算書という2つの計算書によって要約して示されるのです。

決算書が読めるようになれば、企業の財政状態と経営成績を把握できるようになります。企業の財政状態を把握するためには貸借対照表を、企業の経営状態を把握するためには損益計算書をみます。これらの計算書類はたくさんの項目が並んでいて戸惑いますが、基本的な構造は上記で説明した通りです。細かい項目に惑わされず、まずはざっくりと決算書類を読めるようになることが大切です。