士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

2021年4月以降の事業年度において、新しい「収益認識基準」が、大企業に対して強制適用されます。これから大企業への経理部門に転職を考えている方にとっては「収益認識に関する会計基準」は必須の知識です。今回は、これまでの売上計上の原則をおさらいしつつ「収益認識基準」について確認していきましょう。

まず、これまでは売上計上のタイミングがどのように解釈されてきたかを見てみましょう。

企業会計における収益の計上基準は、財務諸表等規則に以下の通り述べられています。

「売上高は、実現主義の原則に従い、商品などの販売または役務の給付によって実現したものに限る」ということです。つまりポイントは「実現主義」による「商品などの販売または役務の給付」時期をいつに設定するかということ。

経理業務に携わっている方は、それぞれの企業でのルールに基づいて、売上計上の処理をしているはず。一度決めたルールは変えずにずっと継続することで、会社の都合で売上の計上時期が操作されるのを防ぐために継続適用が求められているのです。

実現主義というのは、収益が実現したタイミングで売上を計上するという考え方です。

「収益が実現したタイミング」をどこにするかについては、これまでの販売や契約の内容によって、以下の9つの基準のいずれかが採用されてきました。

店舗、工場、倉庫などから商品を出荷した時期に売上を計上する基準です。

例えば、倉庫から発送した時、トラックや船に積み込んだ時期です。

輸出品について多く用いられている基準です。

商品を納品した時期に売上を計上します。

例えば、納品書を先方に渡し、受領印を押印してもらった日にするなどです。

商品を相手方が受領し、相手方に品質、数量、検査を行ってもらって確認が完了した時点に売上を計上します。

納品したタイミングでないのは、商品の品質などにバラツキがあったりするためです。輸入品や製造業などで採用されています。

その商品等を使用できるようになったり、収益を得られるようになってはじめて売上を計上する基準です。不動産(土地、建物等)の販売の場合に採用されています。例えば、賃貸住宅で家賃が生じるのは家やテナントの鍵を渡した日、つまりその物件が使用されてからです。

検針で実際の使用を確認できてから売上を計上する基準です。

電気・ガス・水道や電話料金など、使用量に応じて料金が生じる場合に採用されています。

モノではなく、サービスを提供する場合の売上計上基準です。サービスや工事が完了し引き渡しをした日を売上計上日とします。

もし複数月に渡って継続してサービスを提供する場合は、たとえば毎月など期間を区切って、期間が終了した時点で、売上計上します。

サービスに対する報酬が一定の期間ごとに金額を確定させて支払うような契約形態になっている場合の売上計上基準です。また、作業段階ごとでその都度金額を確定させるような場合もこの基準に該当します。

建設工事などで用いられている基準で、建物などが完成し、引き渡した時期に売上を計上します。「引き渡し」の基準をどうするかは、作業完了日、研修基準、使用収益基準、検針基準などいくつかの基準があり、契約内容などによって定められています。

企業が建設工事を請け負ったとき、全てが完成するまでに長期間かかるような場合に採用されている基準です。

例えば、建売住宅地で住宅を50棟建築するような時に、引渡量に従い工事代金を収入する旨の特約又は慣習がある場合や、ビルやマンションなどの大型施設の場合、事業年度ごとや、完成の度合いに応じた工事の収益を計上します。

2021年4月から始まる事業年度において、日本の会計基準を国際的な会計基準に合わせるために「収益認識に関する会計基準」が強制適用されました。

対象は現在のところ、監査対象法人と連結子会社のみです。しかし国際的な会計基準のため、これから中小企業にも波及してくることも考えられます。また、大企業の経理部門をこれから目指す方にとっても必須の知識です。適用範囲とその内容ついて把握しておきましょう。

2018年4月1日以後開始する事業年度から適用可能となっていた「収益認識に関する会計基準」。監査対象法人については、2021年4月1日以後開始する事業年度から強制適用となりました。

新会計基準の適用対象:連結財務諸表及び個別財務諸表の両方ともに、同一の会計処理を適用 中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も可能 新会計基準の適用時期:2021年4月1日以後開始する事業年度から強制適用引用: 「収益認識に関する会計基準」への対応について~法人税関係~国税庁

つまり、大企業はこれから新しい会計基準で対応していくことが必須となります。また、連結会計基準第17項によると連結会社間の会計基準は統一することが求められることから、大企業の連結子会社も「収益認識に関する会計基準」へも対応が必要です。なお、連結子会社については、個別財務諸表から新基準適用の修正仕訳を入れることも認められています。

中小企業(監査対象法人以外)は従来通りの会計処理が認められますが、新たな会計基準がどのようなものになるかは、確認しておいた方が良いでしょう。

新しい「収益認識に関する会計基準」では、商品がある場合は所有権が移転したタイミングで売上を計上することになります。

前述の例で言うと、商品を出荷した時期に売上を計上していた「発送基準」は使えません。

お客様が商品を受け取った時点での売上計上となります。受け取ったという基準が「納品」もしくは「検品まで終了」かは、お客様の基準です。

また、保守サービスなどは複雑で、お客様がサービス完了後に売上計上することになりますので、契約単位が長期にわたる場合は、月単位での分割計上の必要なども生じてきます。

出典:「収益認識に関する会計基準」への対応について~法人税関係~国税庁

「収益認識に関する会計基準」では、収益の計上単位、計上時期、及び計上額は「履行義務」という概念をベースにして処理を行います。

履行義務とは、取引時の契約に含まれる「顧客に提供する約束」のことです。

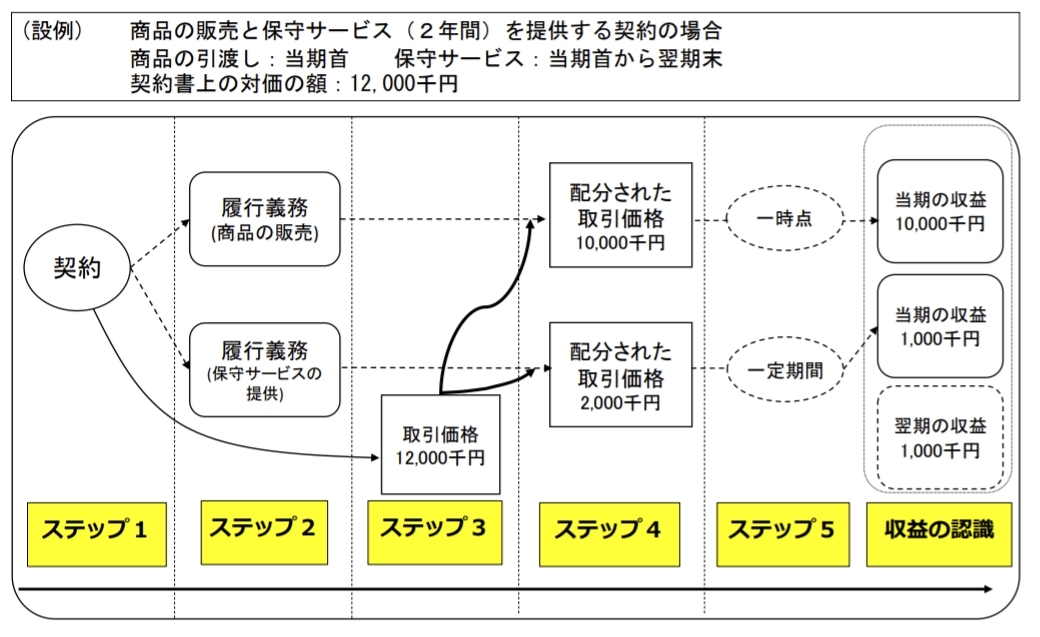

収益認識の基本原則は上記の5つのステップで定められています。それぞれのステップの内容について見ていきましょう。

顧客との間にどんな商品やサービスを売買する取り決めが発生したかを確認します。

設例では、商品の販売と2年間の保守サービスを契約することになりました。

契約における履行義務(収益認識の単位)を識別します。

設例では、契約に伴って以下のような履行義務が生じます。

・商品の販売

・保守サービスの提供

契約の取引価格を計算します。もし、取引価格に対して値引や返金などが含まれる場合は、その変動部分の金額を加味しましょう。

設例では、2つの履行義務を合算した契約書上の取引価格が12,000千円となります。

契約における履行義務に取引価格を配分します。

設例では、商品の販売に10,000千円、保守サービスの提供に2,000千円が配分されました。

履行義務を果たした時点で収益を認識します。

商品の販売価格10,000千円は、販売が終了した時点で収益計上します。

保守サービスとして受け取った2,000千円は、は1年ごとに1,000千円ごとに分割されますので、当期は1,000千円、翌期に1,000千円と分けて計上します。

このように、新基準では「商品とサービスのセット販売」が大きな影響を受けることになります。これまでサービス料金も含めて商品の売上代金としてまとめて計上していた企業がほとんどだと思いますが、実際のサービス提供まで売上として計上できなくなるため、企業のサービス提供形態によっては、当期収益に大きな影響が生じてくるでしょう。

売上計上は経理部門だけの問題ではありません。売上が関わる部門は全社に及びますが、特に営業部門においては、この基準変更をしっかりと認識しておかないと、社員レベルでは営業成績、全社レベルでは業績に大きなズレが生じてしまいます。

先ほどの5ステップの例で言えば、保守サービスのように前払いで売上計上していたものは、全てサービス提供まで計上時期がずれますので、営業目標の立て方から経理システム、ひいては人事評価、予算策定についてまで広範な対応が必要です。

2021年4月1日以後開始する事業年度からということで、まさに今からという状況ですが、基準変更プロジェクトを終えていたとしても、実際の稼働では思わぬトラブルも生じるかもしれません。売上計上時期の基準変更の企業においては、今しばらく対応に追われることになるでしょう。