士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

上場企業の株式は、株式市場で取引されるので株価という客観的な評価基準が存在します。しかし、非上場企業の株式は株式市場で取引されないため、非上場株式をどのように評価すればよいかは悩ましいところです。

経営者や経理担当者が取引先の非上場企業の株式をどのように評価すればいいのか、その方法について解説します。

非上場株式とは、株式市場で取引をされていない株式のことをいいます。

日本の企業のうち株式を上場している会社は全体の1パーセント以下といわれています。そのため、大部分の会社は取引相場で株価が評価されないので、客観的な株価の判断が難しいのです。

非上場株式を相続や贈与により取得したときに、どのように評価すればよいのか問題になります。

非上場株式を相場や贈与などによって取得した場合、その株主は2種類に分かれます。

・会社の経営に支配権を持つ同族株主グループ

・会社の経営に支配権を持たない少数株主グループ

会社の経営に支配権を持つ同族株主グループとは、会社の株式の50パーセント超を持っている一族をいいます。

同族株主グループは、会社に対して大きな影響力を持っています。極端なことをいえば会社を解散させることもできるのです。

それに対して、会社の経営に支配権を持たない少数株主グループは同族株主グループのように会社に対して影響力をもっていません。株式を持つメリットとしてはせいぜい配当金を受け取れるくらいです。

株式の評価は、同じ株式であったとしても、同族株主グループがその株式を持つのか、少数株主グループが持つかによって評価方法と評価額が変わります。

少数株主グループが株式を取得する場合には、特例的な評価方法である配当還元方式という方法を使って株式を評価します。

配当還元方式とは今後10年間で受け取ることが予想される配当金総額をもって、株式の評価額を決定します。

配当還元方式の場合、原則評価方式と比較して株価が非常に低くなる特徴があります。

同族株主グループの評価方法は次のものがあります。

・類似業種比準評価方式

・純資産評価方式

・折衷方式

類似業種比準評価方式は、その会社と事業内容が類似する上場企業の株式の株価と比較して株価を算定する方法です。

事業が類似する上場会社の株価、1株当たりの配当金額、利益額、純資産額を基にして積算します。

純資産価格方式は、会社の純資産に基づいて株価の評価額を算定する方法です。

わかりやすくいうと、今会社を解散して資産を全て精算した場合、株主に返還される金額で株価の算定をする方法です。

全てというわけではありませんが、2つの計算方法比べると、類似業種比準価格方式で計算する方が株価は低く算出されます。

相続税や贈与税の事を考えると株価は低い方がいいですから、できる限り類似業種比準価格方式を使うほうが有利です。

折衷方式とは、類似業種比準価額方式と純資産価額方式をの両方を混合して使う方法です。

類似業種比準価額方式を使うほうが相続税や贈与税の面で有利であることを書きました。類似業種比準価額方式と純資産価額方式のどちらが使えるかは、会社の規模によって決まっています。

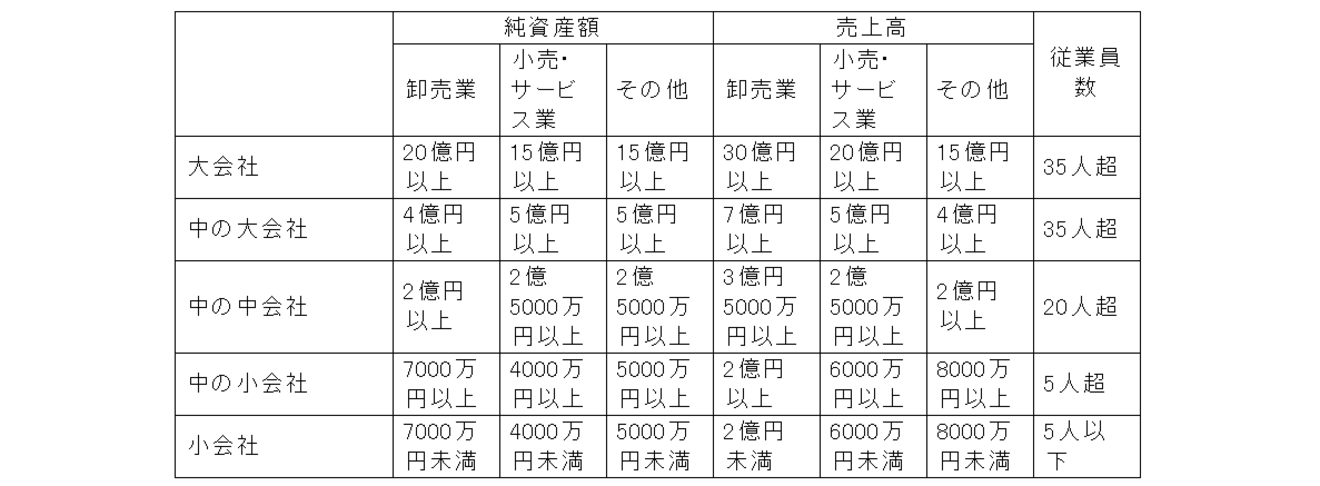

会社を従業員数、売上高、純資産によって5段階に分類します。分類した会社は次のとおりです。

・大会社

・中の大会社

・中の中会社

・中の小会社

・小会社

なお5段階の分類基準は以下のとおりです。

※従業員数が70人を超える場合にはそれだけで大会社になります。

大会社

大会社の場合は、類似業種比準価額方式と純資産価額方式のどちらを使ってもよいことになっています。

中の大会社

中の大会社の場合純資産額又は折衷方式を使います。

折衷方式の場合は類似業種比準価額方式が90パーセント、純資産価額方式が10パーセントとなります。

中の中会社

中の中会社の場合純資産額又は折衷方式を使います。

折衷方式の場合は類似業種比準価額方式が75パーセント、純資産価額方式が25パーセントとなります。

中の小会社

中の小会社の場合純資産額又は折衷方式を使います。

折衷方式の場合は類似業種比準価額方式が60%、純資産価額方式が40%となります。

小会社

小会社の場合純資産額又は折衷方式を使います。

折衷方式の場合は類似業種比準価額方式が50%、純資産価額方式が50%となります。

会社の規模が大きくなればなるほど、類似業種比準価額方式を使える割合が増え、会社の規模が小さくなればなるほどその割合は小さくなります。

会社の規模が大きくなるほど上場会社と性質が似てくるのがその理由です。

非上場企業の株価を評価するときには、まず株主の種類を確認し、次に会社の規模を確認することです。そこがスタート地点です。