士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

勘定科目内訳明細書とは、経理業務で日々行っている仕訳の勘定科目の明細一覧です。所定の書式にそって明細書を作成し、法人税の申告とともに税務署に提出する必要があります。今回は、勘定科目内訳書の必要な理由とその書き方、さらに注意点について詳しく見ていきましょう。

「勘定科目内訳明細書」は、法人税の決算において作成する財務諸表(貸借対照表および損益計算書)の勘定科目の内訳の明細を記したものです。

勘定科目については法律で定められているものではないので、経理処理を独自の勘定科目で行っている法人も少なくありません。

そのため、税務署が取引の実態性を把握するために、勘定科目内訳明細書を添付を求めているのです。決算報告書、法人事業概況説明書とともに、提出した申告書が適正であるか判断する資料となっています。

なお、資産・負債科目については原則、期末日に残高があるものはすべて内訳明細書に記載が必要です。損益科目の場合は特定の科目について内訳明細書に記載すればいいことになっています。

簡単に「勘定科目」についておさらいしておきましょう。毎日の経理処理を行う際に、出入金したお金を「仕訳」するという工程が生じます。このときに取引を分類する項目が「勘定科目」です。

よく使われる勘定科目は、例えば文房具を購入した時の「消耗品」、営業先への電車賃や車のガソリン代の「旅費交通費」などがあります。

ですが、これはあくまで一例。事業者は自身のルールで勘定科目を設けることが可能です。例えば文房具を「文房具」という勘定科目を作って仕訳することも何ら問題ありません。ただし、勘定科目を設ける際は、ずっと同じルールで仕訳をすることが必要です。

勘定科目明細書は、法人税の申告とともに提出する必要があります。

つまり、基本的には決算日の翌日から2か月以内。株主総会の日程などの関係で申告期限の延長の申請を行っている場合は3か月以内が提出期限です。

どんな科目に分類される勘定科目が必要なのか、あるいは記載方法や注意点については、

国税庁のサイトから実際の書類にアクセスすることで確認できます。

勘定科目内訳明細書は、16種類の項目ごとに分類され、それぞれの費目について記載が必要です。各勘定科目の残高を取引先ごとに集計して記入していきましょう。

ただし、必ずしも16種類の勘定科目内訳明細書を作成する必要はありません。法人の活動において分類される勘定科目を使用している場合に限って該当する内訳書を作成すれば大丈夫です。

勘定科目内訳明細書の作成は、書類の多さと項目数を見ると複雑そうに見えます。しかし、基本的には帳簿に書いてある内容を転記し、合計が貸借対照表もしくは損益計算書の金額と一致するかを検証していくという反復作業です。そのため、実は会計や簿記の知識がなくても作成可能な書類となっています。

経理処理には会計ソフトを利用しているケースがほとんどではないでしょうか。

もし仕訳時に勘定科目ごとに「補助科目」を設定していれば「補助元帳」を確認しながら転記するパターンが一番簡単です。もしそうでない場合は、取引先ごとにまとめた資料や請求書などにあたる必要があります。その分手間がかかってしまいますので、日々の帳簿処理の際に「補助項目」を設けておくことを強くおすすめします。

企業の規模にもよりますが、取引先ごとの集計をしていると、件数が何百件、何千件となるケースも出てくるでしょう。このような場合は全ての記載が必要なのでしょうか。

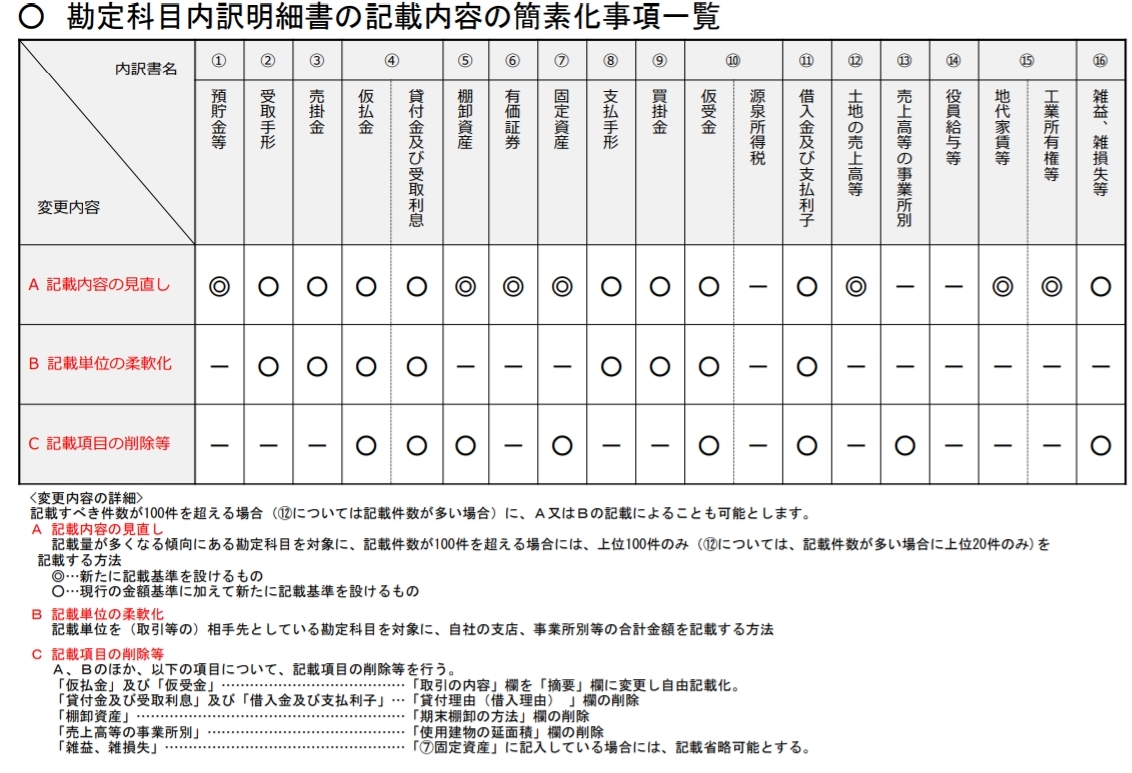

平成30年税制改正により、勘定科目内訳明細書が簡素化されました。記載すべき件数が、100件を超える場合については以下のいずれかの対応ができるようになっています。

①記載省略基準の柔軟化

売掛金(未収入金)や買掛金(未払金、未払費用)など、記載量が多くなる傾向にある勘定科目を対象に、上位100件のみを記載する方法

②記載単位の柔軟化

記載単位を(取引等の)相手先としている勘定科目を対象に、支店、事業所別の合計金額を記載する方法

次の事項についても記載内容の簡素化が図られています。

・貸付金及び受取利息の内訳書の「貸付理由」欄及び借入金及び支払利子の内訳書の「借入理由」欄等の削除。

・仮払金(前渡金)の内訳書、仮受金(前受金・預り金)の内訳書の「取引の内容」欄を「摘要」欄に変更し、自由記載欄化。

・雑益、雑損失等の内訳書における固定資産売却損益の記載を不要とする(固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書との重複記載の排除)。

出典:電子申告の義務化についてよくある質問 「勘定科目内訳明細書の記載内容の簡素化」の具体的な内容について教えてください。

また、平成31年4月以後の申告から、電子申告の場合勘定科目内訳明細書をCSV形式で提出することが可能になっています。

出典:e-Tax 勘定科目内訳明細書及び法人税申告書別表等(明細記載を要する部分)をCSV形式で作成する場合の留意事項等

今後もファイル形式や書式については、改正が生じる可能性があります。国税庁のWEBサイトをチェックし、最新情報を確認しましょう。