士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

Covid-19の影響が長期化する中、やむを得ず自宅の売却を検討し始める方もいらっしゃるのではないでしょうか。市況の低迷によって安い金額で売却せざるを得なくなった場合、売却による損失が生じることも想定されます。今回は、自宅の売却損が生じた場合における所得税の特例について解説していきます。

(1) 原則

所得税法では、自宅の売却損益について「分離課税」を採用しています。「分離課税」とは、他の所得(たとえば給与所得)と分離して税金の計算を行う方法です。他の所得と分離して計算を行うので、たとえ自宅の売却により赤字が出たとしても、その赤字は他の所得の黒字とは通算(相殺)できないのが原則です。

たとえば、給与所得が500万円の甲さんが自宅の売却損500万円を出したとしても、甲さんのその年の所得税額の計算において自宅の売却損500万円は何ら考慮されません。

(2) 特例

以上が所得税法の原則ですが、国税に関する特例を定めた租税特別措置法に、この原則に対する例外規定が二種類用意されています。両方とも大まかな効果は同じで、「自宅の売却損を他の所得と通算でき、通算しきれなかった分は翌年以降3年間繰り越すことができる」というものです。

特例の適用を受けられる場合、上述のAさんは給与所得500万円から譲渡損失500万円を引くことができるので、その年の課税所得の金額が0となり、よって所得税額も0円になります。所得税額が0円になれば、その年に会社から源泉徴収されていた税金が確定申告により戻ってきます。

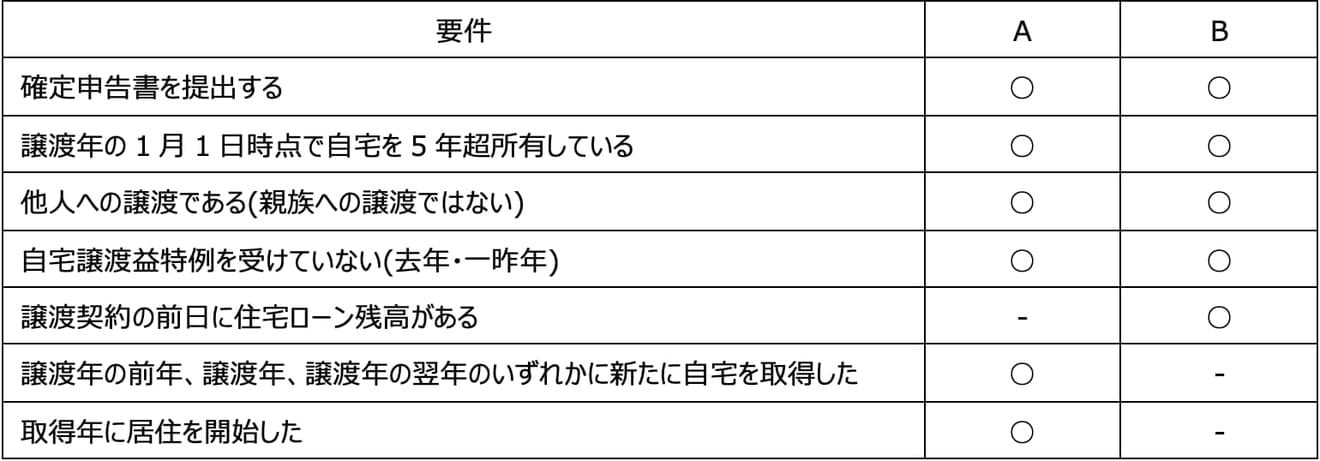

次のAもしくはBの要件を全て満たせば、特例の適用を受けることができます。

特例の適用について、具体例を用いて説明します。

【特例の適用を受けようとしている乙川さん】

【乙川さんが適用要件を満たすかの判定】

特例Bの場合、他の所得と通算できる金額は、次のいずれか少ない方の金額です。

乙川さんの場合、①は1,400万円で②は4,000万円-3,000万円=1,000万円なので、他の所得と通算できる金額は1,000万円です。たとえば、乙川さんが会社員で他に収入がない場合、乙川さんの給与所得から1,000万円を引いた金額(マイナスの場合は繰越)が、乙川さんの2020年の所得金額となります。

上述したとおり、特例の適用を受けるためには確定申告書の提出が必要です。乙川さんが2020年に提出すべき確定申告書、明細書、計算書は次のとおりです。

各種申告書などの様式は、国税庁のホームページに用意されています。

出典:特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の適用を受ける場合の確定申告書等の書き方(措法41の5の2)|国税庁

もちろん、上記の書式を印刷して自分で記入することもできますが、国税庁の「確定申告書作成コーナー」を使うとより便利に作成ができます。なお、2020年11月現在で、乙川さんが次のいずれかに該当する場合、乙川さんの2020年の確定申告書は「確定申告書作成コーナー」で作成できませんのでご注意ください(この場合は手書き、もしくは市販のソフトで行います)。

2020年に控除できなかった損失の金額を繰り越して2021年以降の黒字の所得と通算するときは、2021年以降も確定申告書の提出が必要です。

たとえば、乙川さんの2020年の給与所得が500万円で他に所得がなく、通算できる損失が1,000万円だった場合、500万円の繰越額がありますので、2021年の所得税の申告でこの500万円を他の黒字の所得との通算に使うことができますが、この場合は確定申告書B(第一表、第二表)の提出が必要です。

今回は、自宅の売却損が出た場合の所得税の特例を紹介しました。自宅の売却は大きな金額が動くので、特例の適用可否や税額の計算で疑問点があれば、最寄りの税務署または税理士にぜひご相談ください。

なお、記載の情報は2020年11月時点の法令等に基づきます。