士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

コロナ禍の逆風が一番厳しい旅行業界の中で、交通インフラを担う航空会社の動向は一番気になるところです。10月27日にANAホールディングスの2021年3月期の第2四半期決算が発表されました。その厳しい内容は大きな反響を呼んでいます。今回は、アフターコロナを見据えた同社の決算発表を財務分析も交えて分かりやすく解説します。

コロナ禍の逆風が一番厳しい業界の一つが航空業界です。日本にはグローバル展開をしている航空会社として、全日空と日本航空の2社がありますが、一度事業再生をした日本航空に代わって事実上のナショナルフラッグを担ってきた全日空の動向は、私達の注目を集めています。

コロナ禍の中でも経済はグローバルに動いています。人の往来は少なくなってもゼロにはなりません。けれども、国際線に至っては、世界中で前年比9割強の減便が続く中で、世界中の航空会社が経営危機に直面しています。

すでに事実上の倒産に追い込まれて、事業再生手続きを進めているイギリスのバージンアトランティック航空やタイのタイ国際航空、大規模なリストラ策や政府からの支援で危機を乗り越えようとしているシンガポール航空やアメリカン航空など、その対応策はさまざまです。

しかしながら、航空会社がなくなることは国家存続のリスクとなるくらい、航空会社はなくてはならない交通インフラとなっているのが現実です。

そのような状況の中で、全日空は、極力政府からの支援は受けないでコロナ禍を乗り越えようという意思を明確にした第2四半期決算発表を行っています。ナショナルフラッグとしての責務を果たしながらも、経営の独立性を守るという強い意志を感じる決算発表の内容を財務数値も使いながら読み解きたいと思います。

初めに、ANAホールディングス(以下ANAと略します)の2021年3月期第2四半期決算概要を見ていきます。なお、ANAの財務諸表は日本基準で作成されています。今年から国際会計基準を採用しているJALとは単純比較が出来ないことに留意してください。

ANAの第2四半期累計売上高は、前年同期比マイナス72.4%の291,834百万円、営業損失は280,950百万円となりました。累計四半期純損失は188,477百万円となり、前年同期は56,787百万円の純利益が出ていた状況から一転厳しい数値となっています。これは、第2四半期の国内線の回復が予想よりも弱含んだことにより、市場コンセンサスよりも低い数値となっています。その結果、前年同期末には41.4%であった自己資本比率が32.3%まで低下して、純資産額は、前年同期末の1,068,870百万円から890,205百万円まで減少しています。また、ANAは、既に2021年3月期の無配を決めています。

自己資本比率は大幅に低下していますが、総資産額は2021年9月末において、前年同期末の2,560,153百万円から2,744,604百万円と膨らんでいます。これは、長期借入金を増やして手元資金に充当したことに因るものです。2021年9月末の長期借入金は、806,996百万円と前年同期末の416,900百万円からほぼ倍増しています。

なお、ANAは、2021年3月期の最終損失額は約5,100億円になる見込みとの発表を行っています。この最終損失額は、ANAが約6年間積み上げてきた利益を一気に吹き飛ばすほどの大きさとなっています。

出典元:ANAホールディングス株式会社 説明会 2021年3月期 第2四半期 決算説明会

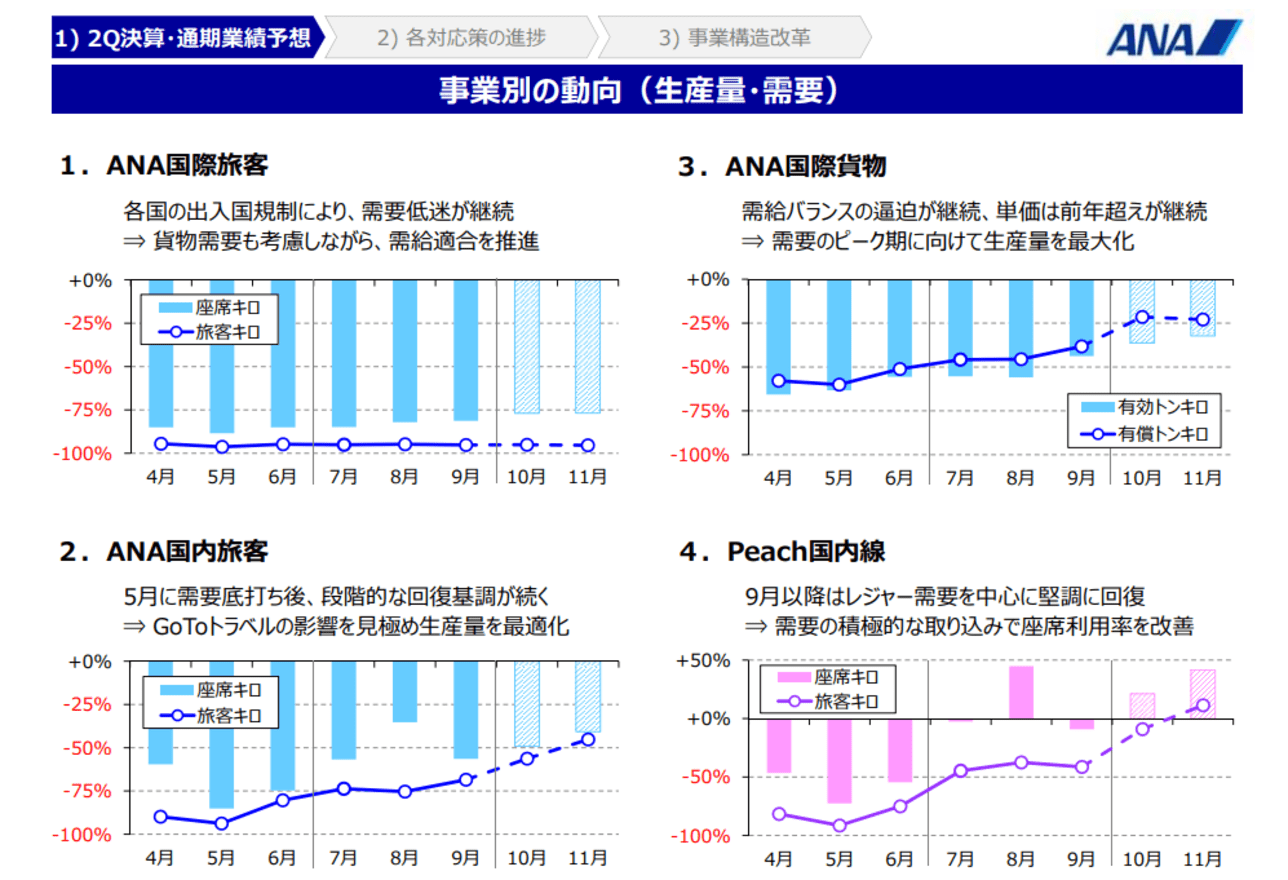

ANAは、月次輸送実績という月次資料を発表しています。その資料によると、国際線の上期の乗客数は前年比マイナス96.3%であり、ほぼ全面運休状態です。国際線については、ビジネス客や海外から帰国する日本人の需要が一定数存在することから、飛ばせば赤字を積み上げることになったとしても一定数のフライトは運航する必要があります。これが交通インフラ企業としての使命でもあることから、下期には運航数は徐々にですが増加する予想となっています。しかしながら、国際線は当面運航しても収益に貢献する見込みは立っていません。

これに対して、国内線の上期の乗客数は前年比マイナス79.8%となっています。9月単月で見ると前年同期比マイナス68%まで回復しており、10月以降は順調に回復基調が望めるとの予想をしています。そのため、今後は、第3四半期、第4四半期と国内線については、収益に貢献することを見込んでおり、その分赤字幅が相対的に減少する予想となっています。

このように、当面は収益を生めない国際線についても一定数の運航を維持しながら、国内線で赤字幅を減少させつつ更なるコスト削減も行い、企業の存続を図ることとしています。その具体的な計画についても、ANAは第2四半期決算説明会において発表をしています。その中で、財務数値と直結するものについて、具体的に見ていきたいと思います。

過去、経営破綻をしたJALに代わって、ナショナルフラッグとして国際線の拡充に力を入れてきたANAは、ここ数年、航空機の新規調達を積極的に行って来ました。LCCやJALと比較をして特徴的なのは、積極的に大型機も導入していたこと、調達手段もリース以外にかなりの割合を購入で行っていたことです。そのため、P/Lインパクトとしては固定費の割合が相対的に高く80%程度となっています。そのため、第2四半期累計額で売上高が前年同期の1兆559億円から2,918億円と70%強のマイナスとなっていますが、売上原価を見てみると、前年同期の8033億円から4,817億円とマイナス幅は40%程度しかありません。

固定費の削減はすぐに実現出来るものではありませんが、今後当面は、2020年以前のような航空需要は戻らないものと想定をして、本格的な固定費削減に着手することにしています。具体的には、以下のような具体的な施策を行って、通期で約1520億円の固定費削減を行います。この1520億円のうち約1200億円は人件費の削減になります。2020年3月期の有価証券報告書を見ると、同期の人件費は約4700億円となっていますので、約25%もの人件費を削減するということになります。具体的な施策は以下の通りです。

従業員の給与については、年収ベースで平均3割減となることが労働組合への申し入れで判明しています。

2020年は夏の賞与は1ヶ月分支給されていますが、冬の賞与はゼロとなります。

今期中に退職金割増支給をする希望退職者の募集をすることも明らかにしています。

トヨタ、ノジマ、成城石井などへの400名程度出向を実施することとなっています。

その他、309機保有する航空機のうち33機(うち大型機は24機)を削減することになっています。特に燃費効率が悪い大型機は、早期に引退させることで変動費の削減も図ることとしています。

変動費については、その主なコストは燃料費や空港使用料、数か月単位で契約している保守費などの外注費となります。これらの費用については、コロナ禍となってすぐに削減できなかった外注費も、運休が継続する便が増えていることから、かなり削減が進んでいます。一部の外注業務は、従業員による内製に置き換えることも進めています。

また、運航が継続している便についても、空港使用料等については、政府や地方自治体の施策として減額されているものもあります。

これらの効果により、2021年3月期は、通期で約3,910億円削減される見込みです。

2020年3月の有価証券報告書の連結財務諸表の中のキャッシュフロー計算書を見ると、2019年3月期の投資活動によるキャッシュフローはマイナス3,086億円、2020年3月期ではマイナス2,302億円と、事業拡充を図っていたことが分かります。

これに対して、2021年3月期第2四半期決算では、決算短信の連結財務諸表で投資活動によるキャッシュフローは372億円のプラスとなっています。これはすでに上期においても設備投資が抑制されていることを示しています。

ANAの中間決算発表において、2020年3月期と2021年3月期の2年間で、少なくとも2,000億円の当初計画比に対して設備投資を抑制することが発表されています。これは、大型航空機の受領タイミングの後倒しや客室改修の先送りなどによって実現されることとなっています。

コロナ禍は、20世紀に入ってからほぼ一貫して拡大してきたグローバル規模での人の往来が、一気に縮小されることとなりました。日本、アメリカ、中国のように国内線の需要がある程度見込まれる国々以外では、国際線の休止は航空会社にとっては致命傷となります。また、コロナが一定レベルまで収束しても、国際線の需要は3~4年程度経たないとコロナ以前の状態には戻らないと予測されています。

ANAの決算発表でも、国際線は2021年に入ると緩やかな回復基調になるとの見通しではありますが、観光需要ほどにはビジネス需要は直ぐには回復しないという前提となっています。このため、ANAでも一層のコスト削減を実現するために、グループ内でLCCの再編を行うこととしています。主にアジア地域のオペレーションを担当するLCCを新たに作り、コストパフォーマンスを求められる観光需要に応えるためです。一方で、ビジネス需要に対しては、全日空においてより充実したサービスを提供することとしています。

このように身を切るようなリストラ策を実行して、果たしてANAはコロナ収束まで持ち堪えることが出来るのでしょうか?

2020年3月期中間決算発表において、ANAは、4,000億円の劣後ローンにより資金調達をすることも併せて発表しています。劣後ローンは、金利が高い代わりに、万が一の場合の返済順位が下がることが許容されている借入金であり、一部を自己資本とみなすことが出来ます。これにより信用格付けを維持して、業績回復基調に入った場合には投資資金を確保して攻めの経営に転換出来るようにしました。

果たして、業績回復基調に戻るまで、ANAは政府の支援を受けないで経営体制を維持することは出来るのでしょうか?

この点については、今後の国内線の回復状況にもよりますが、次のように算出することが出来ます。

経営体制を維持できるかどうかは、最終的にはP/Lではなく資金繰りの問題となります。この点については、2020年9月末時点でのANAの現預金残高に加えて、今後調達出来ることが保証されている資金額の総額が、何か月分の資金流出に耐えることが出来るか?で計算出来ます。具体的には以下のような見積もりをしました。

【2020年9月末時点確保資金総額】

現預金残高 4,510億円

現金化可能有価証券 192億円

コミットメントライン 5,000億円

劣後ローン 4,000億円

合計 13,702億円

【今後の1ヶ月当たりの資金流出額】

2020年6月末時点 330億円程度と推測

2020年9月末時点 160億円~120億円程度と推計

(コスト削減策や売上回復による見積り)

この見積りによると、2020年9月末時点での確保資金総額は13,702億円となり、これに対して、毎月のキャッシュ流出額は160億円から120億円程度と見積もりました。

この結果から控えめに見積もっても85ヶ月程度、楽観的に見積もると114ヶ月は資金繰りが持ち堪えることになります。

航空会社は先に述べたように交通インフラを担っていて、一企業の判断ではコントロール出来ない規制も多く、特に海外渡航者数の回復は、各国の入国制限の緩和策に依存することから、資金繰りの見積もりも不確定要素が多いのも事実です。また、実際には、資金繰りが大丈夫でも、債務超過になれば上場廃止のリスクもありますし、監査法人から継続企業の前提に疑義を付けられる可能性もあります。

従って、現時点で資金的にはかなり余裕を持っているとしても、コロナ収束の見通しがはっきりするまでは予断を許さないことは事実です。

けれども、ナショナルフラッグであっても、政府からの支援は極力受けないで頑張ろうとするANAの姿勢に、多くのファンが共感していることは事実です。それが支えとなり、ANAがコロナ禍を乗り越えることを期待したいと思っています。

最後に今後の決算により見通しは変わってきますので、今後四半期毎に発表される決算では、今回の記事で取り上げた各種数値の動きを確認して貰えれば、生きた財務分析の実践となりますのでお勧めしたいと思います。