税効果会計の資産負債法と繰延法の違いと資産負債法の採用理由

税効果会計の目的は、端的に言えば、会計と税務の差異を調整して税引前当期純利益と法人税等を合理的に対応させることですが、その方法には資産負債法と繰延法の2つがあり、現行の会計基準は資産負債法を採用しています。今回は、資産負債法と繰延法の違い及び資産負債法が採用されている理由を解説します。

資産負債法

現行の会計基準では、税効果会計の方法としては資産負債法を採用していますので、先に資産負債法について解説します。

資産負債法の定義は以下の通りです(下線部は資産負債法と繰延法で差異がある部分)。

資産負債法とは、会計上の資産又は負債の額と課税所得計算上の資産又は負債の額との間に差異が生じており、当該差異が解消する時にその期の課税所得を減額又は増額する効果を有する場合に、当該差異(一時差異)が生じた年度にそれに係る繰延税金資産又は繰延税金負債を計上する方法である。

したがって、資産負債法により計上する繰延税金資産又は繰延税金負債の計算に用いる税率は、一時差異の解消見込年度に適用される税率である。

出典:税効果会計に係る会計基準の適用指針89項(1)資産負債法と繰延法の相違点は大きく2点あり、それは、①会計と税務の差異の捉え方、及び、②適用する税率になります。

①会計と税務の差異の捉え方

資産負債法は、会計上の資産・負債と税務上の資産・負債との差異に着目し、当該差異のうち、将来差異解消年度にその期の課税所得を減額する効果を有するもの(将来減算一時差異)、及び、将来差異解消年度にその期の課税所得を増額する効果を有するもの(将来加算一時差異)を把握します。

②適用する税率

資産負債法は、先に把握した将来減算一時差異に差異解消見込年度に適用される税率を乗じて繰延税金資産を計上し、将来加算一時差異に差異解消見込年度に適用される税率を乗じて繰延税金負債を計上します。

以下、簡単な設例で資産負債法による税効果会計の会計処理をご紹介します。

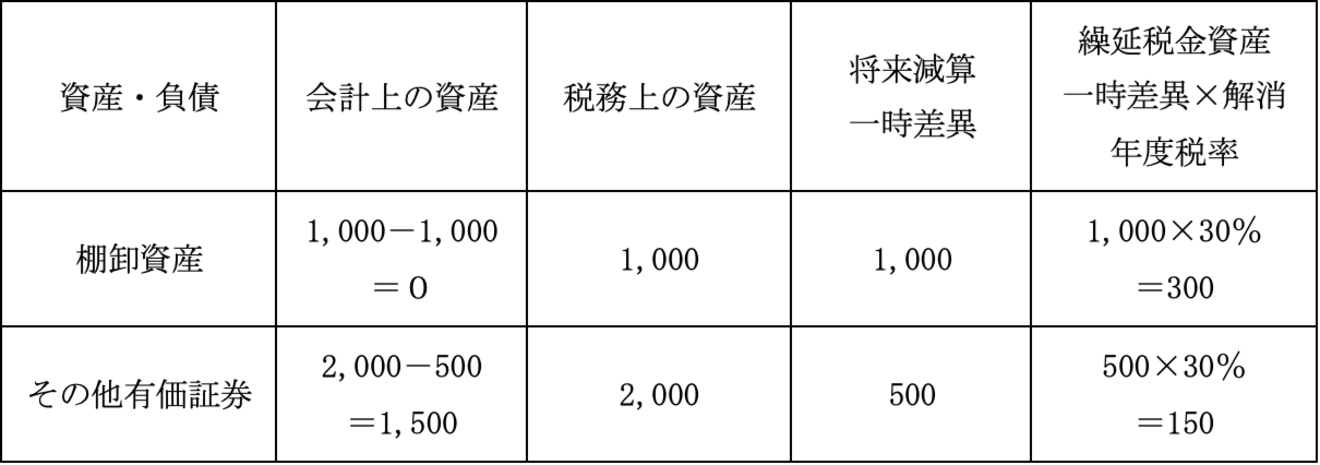

【設例】

✔︎会計上、棚卸資産1,000につき、棚卸資産評価損1,000をP/L計上

✔︎税務上、棚卸資産評価損1,000は損金算入要件を満たさず当期の損金とはならないが、将来廃棄・処分等された期に損金となる。

✔︎会計上、その他有価証券2,000(時価1,500)につき、全部純資産直入法で会計処理

✔︎税務上、その他有価証券の時価評価は認められず取得原価で評価されるが、当期末時点での含み損は将来売却処分された期に売却損として損金となる。

✔︎差異の発生年度(当期)の法人税等の実効税率は35%であるが、差異の解消見込年度(将来の年度)は法人税等の税率引き下げが確定しており、実効税率は30%となる。

以上設例を基に、資産負債法により繰延税金資産を計算すると以下の通りです。

仕訳例は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 棚卸資産評価損 (P/L) |

1,000 | 棚卸資産 (B/S資産) |

1,000 |

| 繰延税金資産 (B/S資産) |

300 | 法人税等調整額 (P/L) |

300 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産 (B/S資産) |

150 | その他有価証券 (B/S資産) |

500 |

| その他有価証券評価差額金 (B/S純資産) |

350 |

繰延法

繰延法の定義は以下の通りです(太文字は筆者加筆)。

繰延法とは、会計上の収益又は費用の額と税務上の益金又は損金の額との間に差異が生じており、当該差異のうち損益の期間帰属の相違に基づくもの(期間差異)について、当該差異が生じた年度に当該差異による税金の納付額又は軽減額を当該差異が解消する年度まで、繰延税金資産又は繰延税金負債として計上する方法 である。

したがって、繰延法により計上する繰延税金資産又は繰延税金負債の計算に用いる税率は、期間差異が生じた年度の課税所得計算に適用された税率である。

出典:税効果会計に係る会計基準の適用指針89項(2)①会計と税務の差異の捉え方

繰延法は、会計上の収益・費用と税務上の益金・損金との差異に着目し、当該差異のうち損益の期間帰属の相違に基づくもの(期間差異)を把握します。

会計上の収益・費用と税務上の益金・損金との差異には、期間差異以外に永久差異と呼ばれるものがあります。永久差異は、会計上の収益・費用と税務上の益金・損金の範囲がそもそも異なることから生じる差異で、今後永久に解消されないものをいいます。代表例としては、交際費の損金不算入額、役員給与の損金不算入額等が挙げられます。

②適用する税率

繰延法は、先に把握した期間差異に差異発生年度の税率を乗じて繰延税金資産・繰延税金負債を計上します。

資産負債法と同じ設例で繰延法による税効果会計の会計処理をご紹介します。

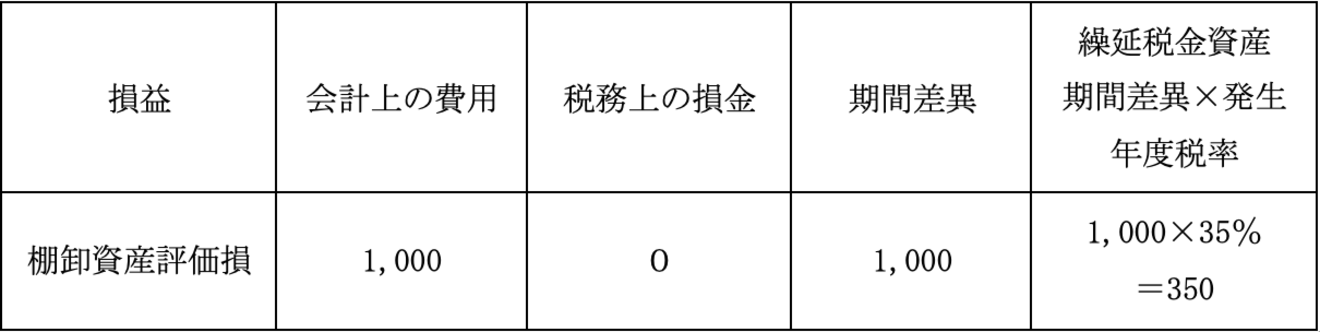

【設例】

✔︎会計上、棚卸資産1,000につき、棚卸資産評価損1,000をP/L計上

✔︎税務上、棚卸資産評価損1,000は損金算入要件を満たさず当期の損金とはならないが、将来廃棄・処分等された期に損金となる。

✔︎会計上、その他有価証券2,000(時価1,500)につき、全部純資産直入法で会計処理

✔︎税務上、その他有価証券の時価評価は認められず取得原価で評価されるが、当期末時点での含み損は将来売却処分された期に売却損として損金となる。

✔︎差異の発生年度(当期)の法人税等の実効税率は35%であるが、差異の解消見込年度(将来の年度)は法人税等の税率引き下げが確定しており、実効税率は30%となる。

以上のような設例を基に、繰延法により繰延税金資産を計算すると以下の通りです。

仕訳例は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 棚卸資産評価損 (P/L) |

1,000 | 棚卸資産 (B/S資産) |

1,000 |

| 繰延税金資産 (B/S資産) |

350 | 法人税等調整額 (P/L) |

350 |

一時差異と期間差異の関係

資産負債法の一時差異と繰延法の期間差異の関係については、期間差異は全て一時差異に含まれ、さらに期間差異に含まれないその他有価証券評価差額(全部純資産直入法)等も一時差異に含まれるような関係にあります。

資産負債法における一時差異と繰延法における期間差異の範囲はほぼ一致するが、有価証券等の資産又は負債の評価替えにより直接純資産の部に計上された評価差額は、一時差異ではあるが期間差異ではない。なお、期間差異に該当する項目は、すべて一時差異に含まれる。

出典:税効果会計に係る会計基準の適用指針90項なお、永久差異は、一時差異にも期間差異にも含まれず、資産負債法と繰延法のいずれの方法であっても税効果会計の適用対象とはなりません。裏を返せば、税効果会計の対象にならない永久差異が必ず存在するため、税効果会計を適用しても、完全に税引前当期純利益と法人税等を対応させることはできません。

資産負債法が採用されている理由

会計全般に通じる考え方(会計観)には、大きく収益費用アプローチという考え方(収益・費用を重視)と資産負債アプローチという考え方(資産・負債を重視)があります。時系列でみると、日本の会計観は収益費用アプローチから国際会計基準へのコンバージェンスに伴い徐々に資産負債アプローチへと変化しています。

税効果会計の方法でみても、収益費用アプローチに基づく繰延法ではなく、資産負債アプローチに基づく資産負債法が採用されている背景には、このような会計観の変遷があります。

すなわち、法人税等の税率変更があった場合、資産負債法によれば、過年度に計上された繰延税金資産・繰延税金負債を新たな税率で再計算することから、将来の法人税等の支払額の増減効果をより適切に貸借対照表に表示することができるため、現行の会計基準は、資産負債法を採用しています。

この記事を書いたライター

税理士 井上幹康

大学在学中に気象予報士試験に独学一発合格。社会人として働きながら4年で税理士試験官報合格。開業税理士として税務に従事しながら不動産鑑定士試験にも一発合格。税理士試験や不動産鑑定士試験受験生向けの相談サービスや会計学ゼミも開催。