士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

経理財務で働くみなさまにとっては、決算短信や有価証券報告書はすっかり見慣れたものかと思います。様式も概ね一定ですし、色々な企業を横並びに比較・分析するときはとても有用な資料です。

しかし、それ以外にも様々な資料が開示されていることをご存知でしょうか。これらは前述の決算短信等と合わせて「IR資料」と呼ばれます。IR=Investor Relations(投資家向け活動)です。

主なIR資料としては、「決算説明資料」や「統合報告書」「株主通信」などが代表例として挙げられます。これらの資料は非常に読み物として面白いしですし、有益な情報ばかりです。また、ひな形がある程度決まっている決算短信とは真逆で、企業のオリジナリティが発揮されていて「視覚に訴える財務」と言えるでしょう。

今回は、数多あるIR資料について、「決算説明資料」を中心にその特長をご紹介していきます。

そもそもIR資料はどこで見ることができるのでしょうか。

簡単です、企業のホームページ上に過年度分も含め開示されています(なお、一部の会社では適時開示書類として証券取引所に提出している場合もあります)。ちょうど本章の見出しのような「投資家情報」や「株主・投資家のみなさまへ」、「IR情報」といったメニューの中に、「IRライブラリー」という項目があります。日本の上場企業であれば十中八九同じような分類で格納されているので、すぐわかります。

これは筆者の経験則ですが、数十年前から上場しており株主が良くも悪くも安定しているような中堅・小規模上場企業は作成を省略している場合が少なくありません。結局のところ、決算説明会に代表されるIR活動にどの程度企業が力を入れているかによりけりです。たとえば、ある大手企業では、毎四半期に決算説明会資料は作成しつつ、第1四半期と第3四半期は電話会議、第2四半期と年度決算は決算説明会開催、といった形で決算発表日に対外的に説明をしています。

さて、本題です。

決算説明資料の基本的なたてつけをご説明します。冒頭申し上げたように、決算短信と異なりその様式は基本的に企業の任意であるためバラツキがあります。ただし

(1)要旨

(2)当期の実績

(3)翌期の業績見通し

(4)その他参考情報

といった情報から構成されているのが通常です。

一般に、企業がその決算及び業績見通しの発表を通じて端的に何を言いたいのか、冒頭あるいは最終ページにサマリーとして記載されています。サマリーなのでスライド1枚です。また、単に数値を並べるだけではなく、数値の背景や定性的な情報、その他企業が一番アピールしたいことが文字で示されていることが多いです。わかりやすさ重視・メッセージ性重視の決算説明資料ならではですね。

決算説明資料なので当然です。

決算発表は有価証券報告書や四半期報告書の提出時ではなく、決算短信を東証等に提出したタイミングで行われるため監査完了前の数値であり、まれではありますが事後的に数値の変更が行われる場合もあります。

日本の上場企業の場合、特にP/Lに関する情報が中心となることが多いです。P/L中心という日本の企業の志向はここにも表れています。また、連結計の業績だけでなく、セグメント別の情報も基本的に記載されています。

つまり、最初に連結P/Lを見せて大きなポジションを説明した上で、セグメント別のブレイクダウンで詳細を解説していくといった流れです。セグメントは製品グループ別であったり地域別であったりすることが多いですね。そしてこれも企業のアピールポイントにつながるのです。たとえば、「需要の悪化が大きいAセグメントでは対前年減収減益の一方、成長市場としてターゲティングしているBセグメントについては増収増益で、連結では減収増益となり戦略に従った増益を確保」といった説明をすることができるわけです。

関連して、カネ以外の数値情報を記載する場合もあります。売上高や利益はもちろん重要ですが、たとえば自動車業界では自動車販売台数、小売業では店舗数といった指標が同程度に投資家にとっては重要と考えられます。経理財務でない人にとっては、ある種カネよりもわかりやすいです。このため決算説明資料では、カネだけでなくそれと密接に関連する指標も開示し、説明されます。

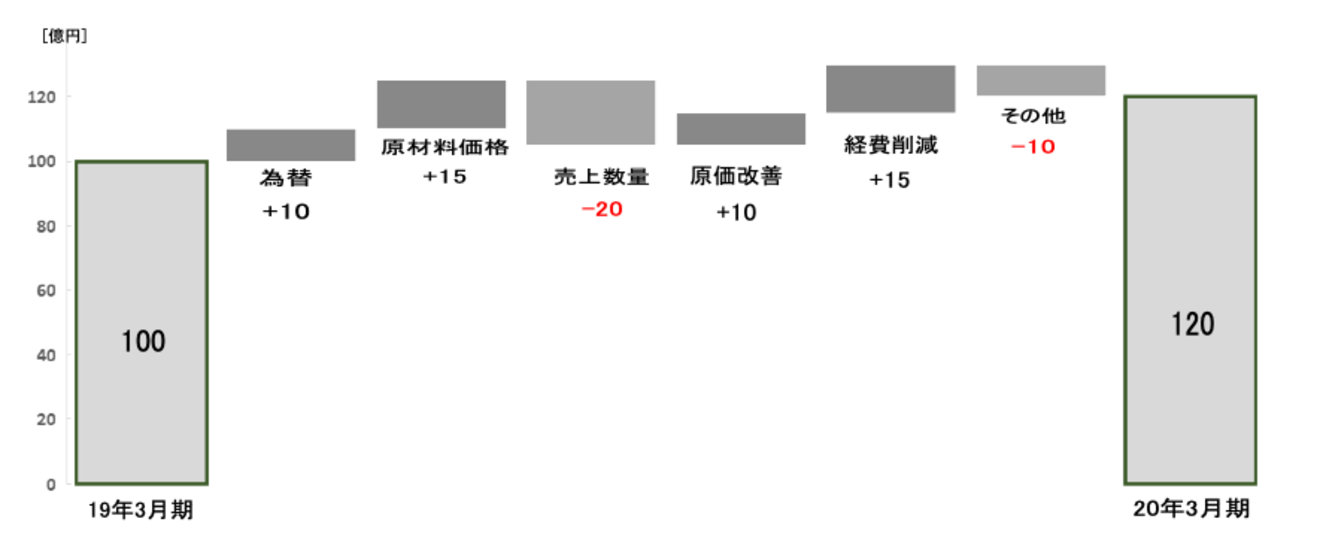

さらに、これは見せ方の話として、単に数字の羅列に過ぎない開示とならないように工夫されていることが多いです。まさに「視覚に訴える財務」です。たとえば、よく使われているものとして「ウォーターフォールチャート(滝グラフ)」があります。前年の営業利益を起点、当年の営業利益を終点にして、どのような要素で利益が増減したかをグラフで示すものです。以下はイメージです。

このイメージ図の場合、売上数量自体は前年よりも少なかったものの、継続的な原価改善や経費削減に加え、市況も追い風となり対前年増益、といった内容が視覚的にわかるわけです。このイメージ図は主として単一事業を営む企業で用いられるような類型を紹介していますが、たとえば「日本」「北米」「欧州」といった地域別の切り口を用いる場合もありますし、小売業であれば「コンビニ」「スーパー」「百貨店」といった業態別での切り口を用いる場合もあります。まさにIRの腕の見せ所の一つであるといえます。このような企業の見せ方の工夫を楽しめるのも、決算説明資料ならではの面白さと言えます。

以上のように、「当期の実績」のパートは決算説明資料の最も基礎となる部分であり、ここがわかりやすいかどうかで企業のステークホルダーへの歩み寄りの程度がわかるといえます。

決算発表にあたり、期末であれば翌期の業績見通しを、四半期であれば当期の年間での業績見通しを企業は原則として開示しています。

決算説明資料においては、業績見通しが実績とは区分され独立したパートとして一定程度のスライド数が設定されることが通常です。決算短信では冒頭のページに簡潔に数値が記載されるだけであることと比較すると、情報量は大きく異なります。

業績見通しのパートの構成自体は、基本的には実績のパートとシンクロしたものとなります。ここで特に重要になってくるのは「企業はどのような前提で見通しをたてているか」です。単純に対前年増収であればよいというわけではなく、何を主要因としているかが書いてある点において有用なのです。そのような詳細な背景は決算短信には殆ど書かれません。

主な切り口を三つ上げると、

①基礎条件

②地域

③製品・事業

です。

①基礎条件は企業によって区々ですが、企業単独でのコントロールが難しい基本的な前提のことを指します。代表例は「為替」「GDP」です。特に為替はグローバルに事業を展開する企業は必ずと言っていいほど明記しています。

②地域③製品・事業はその名の通りです。企業がどこにあるいは何に注力していく方針か、それは中長期的な成長に寄与するものか(単に目先の利益を追求していないか)といったところをメッセージとして知ることができます。

このように、「業績見通し」のパートは決算説明資料で新たに知る情報の最も多い部分であり、単なる数値の情報だけでなくその背景や方針を知ることのできるものといえます。

なお、2021年3月期の決算に関しては、多数の企業が翌期の業績見通しを非開示としています。ご存知の通り新型コロナウイルス(COVID-19)の拡大を背景に世界経済の不確実性が強く業績の合理的な見通しが困難であるため、製造業を中心に本原稿作成時点(2020年6月上旬)では非開示としている企業が多いです。ただし、これはきわめてイレギュラーな状況で、通常は決算発表と同時に業績見通しを開示しなければなりません。

以上が当期の決算及び翌期の業績見通しというコアな部分であり、大なり小なり決算説明資料において共通的に触れられる内容です。ですが、何度も申し上げますが決算説明資料は企業のオリジナリティが発揮されるものであり、それ以外にも様々な情報がアピールされます。よくある情報は,

①株主還元

②非財務情報

③プロモーション

です。

まずは①株主還元です。これはいわゆる大企業であれば通常アピールされる内容かと思います。要するに主なステークホルダーである株主に対していくら配当するのか、です。新型コロナウイルスによる市況悪化が起きるまでは、増配をしたり自己株式の取得をしたりする企業が目立ちました。資本効率重視という考えが背景にあります。

次に②非財務情報です。以前はCSRという言葉がよく使われましたが、近年はESGやサステナビリティ、SDGsへの取組み等、積極的な戦略としての面が強調されています。地域社会への貢献活動やリデュース・リユース・リサイクルといった環境への貢献活動、それに関連する外部機関からの評価結果のアピール等です。特に最近では新型コロナウイルスに対応するためのマスク生産などの貢献活動がフォーカスされていますよね。

最後は③プロモーションです。要するに、上記に織り込めないものの決算説明会の場でアピールしたいその他の情報です。たとえば新商品の発表やスポンサー契約などです。業績見通しと関連する内容も含まれていたりします。決算説明会という場はマスコミや投資家などが多数関わる貴重な機会であり、プロモーションの場としても有用なのです。

ここまで、決算説明資料の内容をご紹介してきました。ただし企業のホームページを見に行った行動の早いみなさまであれば、それ以外にも色々なファイルがアップロードされていることが確認できたかと思います。以下、決算短信及び決算説明資料とセットで開示される資料の代表例をご紹介します。

これはいわばデータファイルのようなものです。時系列での財務情報の明細等です。決算説明資料はプレゼンテーション資料であるためカラフルでグラフを多用していますが、この補足資料は武骨な白黒のエクセルファイルに近い体裁のものが多いです。証券会社や投資家に対して、細かい分析をしてもらうための元データとして参照してもらうような位置づけです。

決算説明会は企業からの一方的な説明だけでなく、基本的に投資家や報道機関からの質疑応答のセッションが設けられています。そのため、質疑応答内容のサマリーを別途参考資料として開示している企業もいます。資料に明記されていない具体的な考え方や生の声に近い情報が記載される場合もあり、有用です。

数としては少ないですが、一部の大企業では決算説明会の様子や音声データを企業のホームページで公開している場合もあります。一般人にとってはありがたいですよね。大企業のCFOでも「あー」とか「えーっと・・・」とか仰っていることもあり、なんというか親近感が沸くものです。なお、動画データ・音声データをアップロードし続けるのは負担が大きいため、直近決算に関するデータ以外は通常消去されているのでご留意ください。

ここまで読んで頂いたみなさまには十分伝わったと思いますが、決算説明資料をはじめとしたIR資料は、経理財務にかかわるみなさまにとっては、非常に有用かつ無料の教科書であると考えています。読みやすいし財務情報の分析のコツもわかるし、様々な企業に対する興味・関心が高まるきっかけにもなります。まずはどこでもいいからアクセスしてみてください。会計学の重厚な教科書よりはずっと読みやすいですよ。