ヘッジ会計の仕訳方法(繰延ヘッジと時価ヘッジ)

ヘッジ会計とは、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し、ヘッジの効果を会計に反映させるための特殊な会計処理をいいます(金融商品会計基準29項)。今回はヘッジ会計の具体的な仕訳方法である繰延ヘッジ(原則法)と時価ヘッジ(例外法)について解説します。

金融商品会計基準におけるヘッジ会計の意義とその必要性

ヘッジ会計の具体的な仕訳方法の前に、そもそもヘッジ会計とは何なのか、なぜヘッジ会計が必要なのかについて簡単に触れておきたいと思います。

金融商品会計基準では、ヘッジ会計の意義とその必要性について、以下の通り規定されています。

【ヘッジ会計の意義】

ヘッジ会計とは、ヘッジ取引のうち一定の要件を充たすものについて、ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し、ヘッジの効果を会計に反映させるための特殊な会計処理をいう。

出典:金融商品会計基準29項

【ヘッジ会計の必要性】

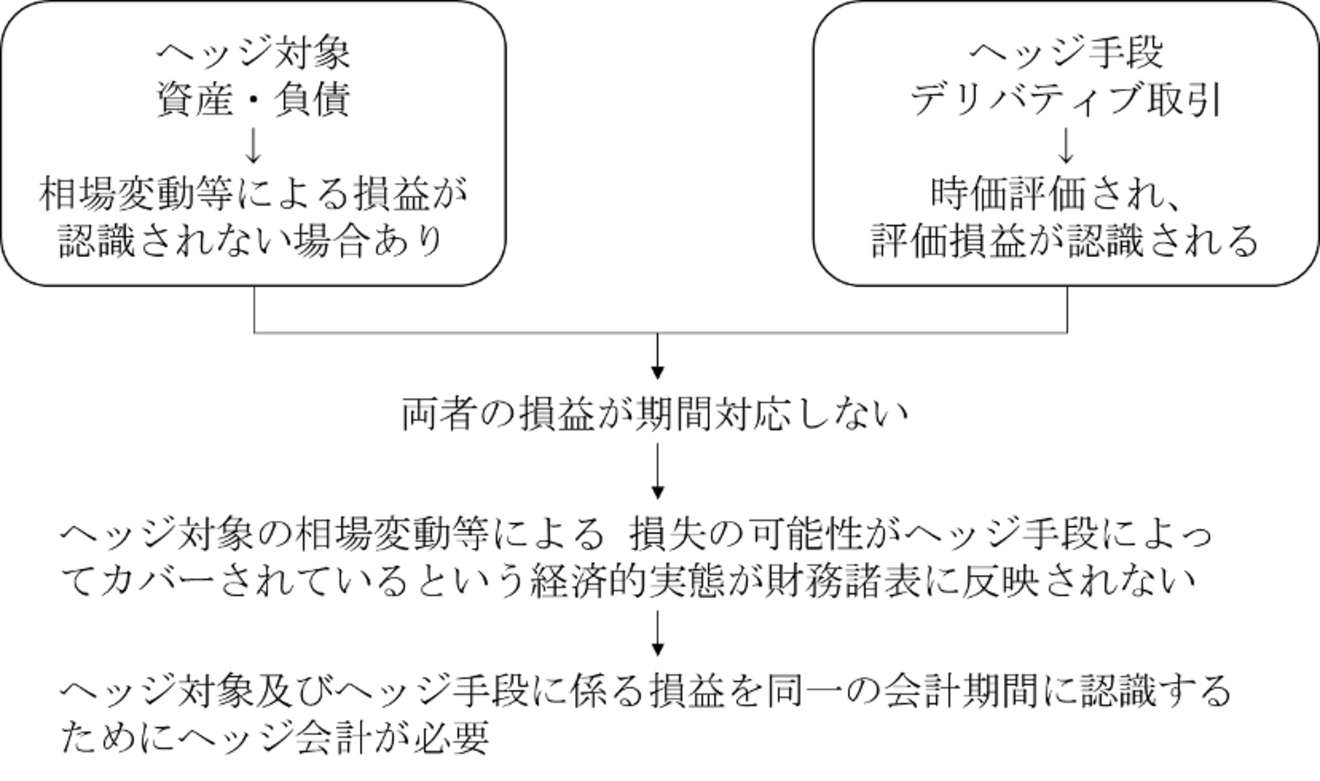

ヘッジ手段であるデリバティブ取引については、原則的な処理方法によれば時価評価され損益が認識されることとなるが、ヘッジ対象の資産に係る相場変動等が損益に反映されない場合には、両者の損益が期間的に合理的に対応しなくなり、ヘッジ対象の相場変動等による損失の可能性がヘッジ手段によってカバーされているという経済的実態が財務諸表に反映されないこととなる。このため、ヘッジ対象及びヘッジ手段に係る損益を同一の会計期間に認識し、ヘッジの効果を財務諸表に反映させるヘッジ会計が必要と考えられる。

出典:金融商品会計基準96項

ヘッジ会計の必要性の部分は、この後ご紹介する具体的な会計仕訳を理解する上でも必要な前提知識です。上記基準の文章を図解すれば以下の通りです。

ヘッジ会計の仕訳方法

ヘッジ会計の意義とその必要性について理解した上で、肝心の具体的な仕訳方法ですが、金融商品会計基準では、繰延ヘッジと時価ヘッジという2つの方法が規定されています。このうち、繰延ヘッジが原則法であり、時価ヘッジが例外法になります。

繰延ヘッジ(原則法)

繰延ヘッジについて、金融商品会計基準では以下の通り規定されています。

【繰延ヘッジの意義】

ヘッジ会計は、原則として、時価評価されているヘッジ手段に係る損益又は評価差額を、ヘッジ対象に係る損益が認識されるまで純資産の部において繰り延べる方法による。

なお、純資産の部に計上されるヘッジ手段に係る損益又は評価差額については、税効果会計を適用しなければならない。

出典:金融商品会計基準32項

ヘッジ手段であるデリバティブ取引は時価評価して時価評価損益を認識するのが原則ですが、繰延ヘッジとは、このデリバティブ取引に係る時価評価損益を、ヘッジ対象に係る損益が認識されるまで損益計算書で認識せず、純資産の部に繰り延べる手法です。

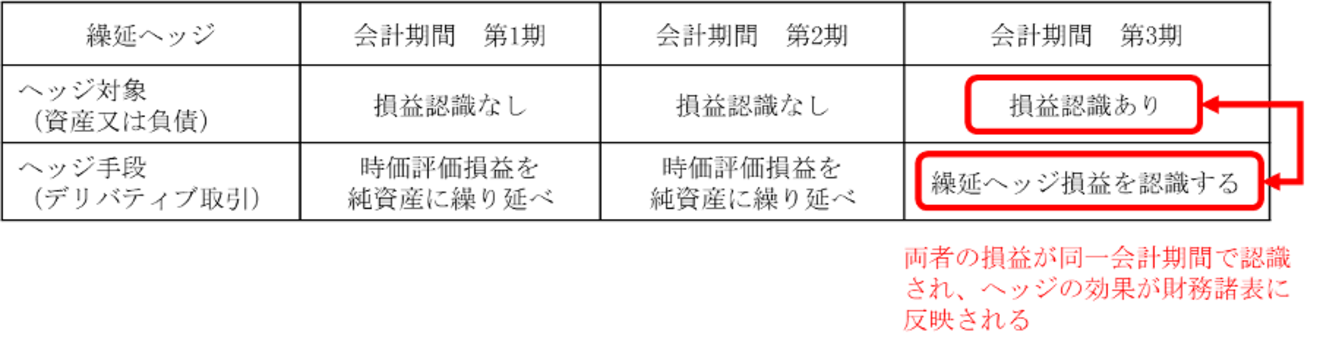

文章で読んでもピンとこない方もいらっしゃると思いますので、以下簡単な表で繰延ヘッジのイメージを示します。

この表では、会計期間第1期、2期でデリバティブ取引の時価評価損益を純資産の部に繰り延べておき、会計期間第3期でヘッジ対象の損益が認識されたタイミングで純資産の部に繰り延べてきた損益を認識することで、両者の損益が同一の会計期間第3期に認識され、ヘッジの効果が財務諸表に反映されることを表しています。

実際に繰延ヘッジの仕訳をする際には、基準なお書きにもある通り税効果会計を適用しなければならないので、少し複雑になりますが、具体例を示せば以下の通りです。

【デリバティブに損失が発生している場合】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金資産※ (資産) |

40 | デリバティブ (負債:正味の債務) |

100 |

| 繰延ヘッジ損益 (純資産の部) |

60 |

【デリバティブに利益が発生している場合】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| デリバティブ (資産:正味の債権) |

100 | 繰延税金負債※ (負債の部) |

40 |

| 繰延ヘッジ損益 (純資産の部) |

60 |

時価ヘッジ(例外法)

時価ヘッジについて、金融商品会計基準では以下の通り規定されています。

ただし、ヘッジ対象である資産又は負債に係る相場変動等を損益に反映させることにより、その損益とヘッジ手段に係る損益とを同一の会計期間に認識することもできる。

出典:金融商品会計基準32項

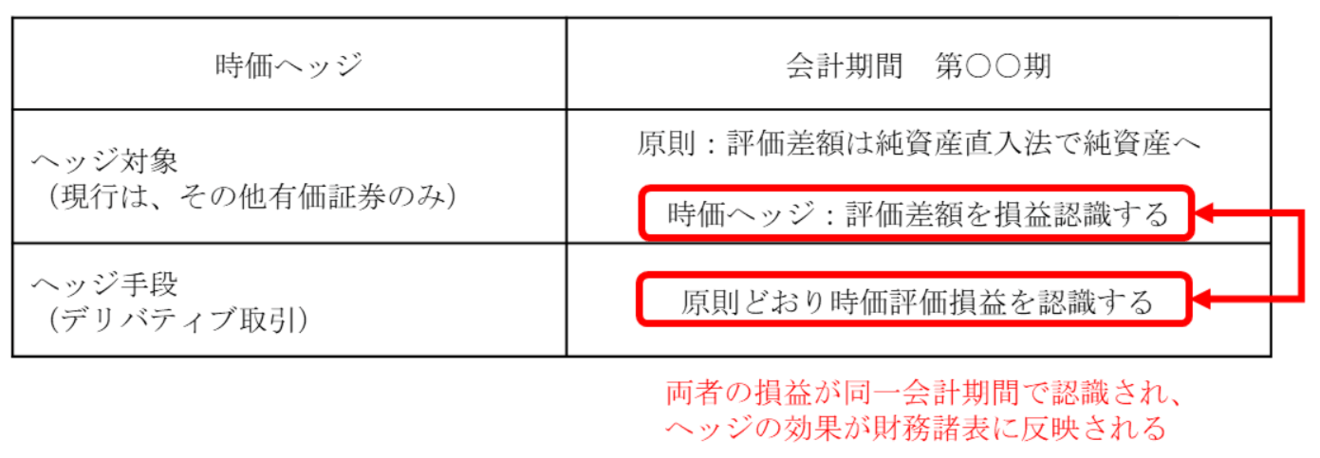

時価ヘッジでは、繰延ヘッジのようにヘッジ手段であるデリバティブ取引に係る時価評価損益を純資産の部に繰り延べず、原則通り当期の損益として認識し、あわせてヘッジ対象に係る損益も認識することで、両者の損益を同一の会計期間で認識していきます。

時価ヘッジに関しても、文章を読んでもイメージしにくい方がいると思いますので、以下簡単な表を示します。

表にも書いていますが、時価ヘッジでは、ヘッジ対象の時価を貸借対照表価額とすることが認められているものに限定され、金融商品会計基準の規定との関係上、現時点ではその他有価証券のみであると解釈されます(金融商品会計実務指針185項)

最後に、時価ヘッジの仕訳例として、以下設例をご紹介します。

設例

前提条件

固定金利の社債(その他有価証券として分類)を保有しており、金利リスクをヘッジするために金利スワップ(変動受け、固定払い)契約を行った。金利が上昇し、期末日において金利スワップに評価益100が計上された。社債の時価は150減少したが、このうち、金利上昇による影響が100で、残り50は発行体の信用リスクに係るものであった。なお、税効果は便宜上考慮していない。

会計処理| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 金利スワップ | 100 | 金利スワップ評価益 | 100 |

| 有価証券評価損 | 100 | その他有価証券 | 150 |

| その他有価証券評価差額金 | 50 |

まとめ

ヘッジ会計の仕訳方法として、原則法である繰延ヘッジと例外法である時価ヘッジについてご紹介しました。

ヘッジ会計に関しては、そもそもヘッジ会計の処理ができるための一定要件を満たす必要があります。別記事でヘッジ会計の適用要件に関しても紹介していますので、本記事とあわせてお読みいただければより理解が深まると思います。

この記事を書いたライター

税理士 井上幹康

大学在学中に気象予報士試験に独学一発合格。社会人として働きながら4年で税理士試験官報合格。開業税理士として税務に従事しながら不動産鑑定士試験にも一発合格。税理士試験や不動産鑑定士試験受験生向けの相談サービスや会計学ゼミも開催。