過年度遡及会計基準導入による臨時償却の廃止と現行の会計処理方法

2009年に公表された過年度遡及会計基準(正式名称「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」)導入に伴い、従来認められていた臨時償却が廃止されています。そこで今回は、そもそも臨時償却とはなにか?なぜ臨時償却が廃止されたのか?現行の会計処理方法はどうなるのか?について解説していきます。

臨時償却とはなにか?

冒頭でも述べたように、従来の会計実務では臨時償却という会計処理が認められていました。この臨時償却とはなんなのか?その意義は以下の通りです。

臨時償却とは、正規の減価償却計算に適用している耐用年数又は残存価額が、設定に当たって予見することのできなかった機能的原因等により、著しく不合理となった場合等に耐用年数を変更し、又は残存価額を修正し、これに基づいて一時に行われる減価償却累計額の修正のための減価償却をいう。

出典:[監査・保証実務委員会報告第 81 号 「減価償却に関する当面の監査上の取扱い」|日本公認会計士協会](https://jicpa.or.jp/specialized_field/81_1.html)また、臨時償却の会計処理方法は、以下の通り特別損失として処理することとされていました。

臨時償却は、過年度における減価償却累計額の修正としての性質を有するから、特別損失として処理する。

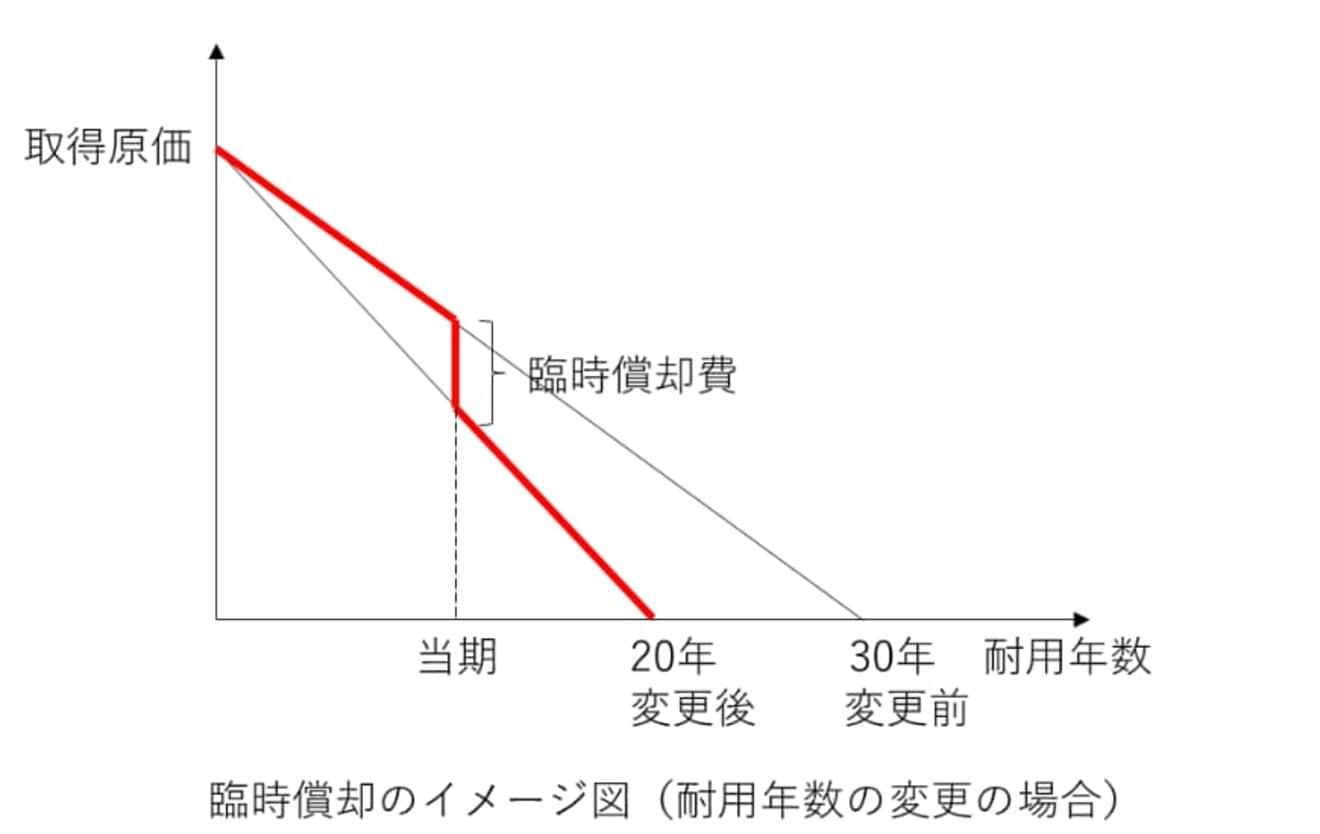

出典:[監査・保証実務委員会報告第 81 号 「減価償却に関する当面の監査上の取扱い」|日本公認会計士協会](https://jicpa.or.jp/specialized_field/81_1.html)臨時償却の意義・会計処理方法を読んでもまだイメージがわかない方もいらっしゃるかと思いますので、耐用年数を変更した場合の臨時償却のイメージ図を以下に掲載しておきます。

上記イメージ図のように、臨時償却は、耐用年数の変更等に関する影響額を、その変更期間で一時に認識する方法であり、実務上はキャッチ・アップ方式と呼ばれています。

過年度遡及会計基準の導入による臨時償却の廃止理由

臨時償却には、以下のような問題点が指摘されており、過年度遡及会計基準の導入により廃止されました。

〈臨時償却の問題点〉

✔︎実質的に過去の期間への遡及適用と同様の効果をもたらす処理となることから、新たな事実の発生に伴う見積りの変更に関する会計処理としては、適切な方法ではない。

✔︎国際的な会計基準では、その採用は認められていない。

✔︎キャッチ・アップ方式による処理が適切と思われる状況があったとしても、その場合には耐用年数の短縮に収益性の低下を伴うことが多く、減損処理の中で両方の影響を含めて処理できる。

✔︎そもそも臨時償却として処理されている事例の多くが、将来に生じる除却損の前倒し的な意味合いが強い。

臨時償却の廃止後の会計処理方法

では、臨時償却の廃止後は固定資産の耐用年数又は残存価額の変更について会計上どのように取扱うのかというと、過年度遡及会計基準の下では、①会計上の見積りの変更又は②過去の誤謬の訂正のいずれかに該当することになりますので、どちらに該当するのかを判断し、それぞれ定められた会計処理を行うこととなります。

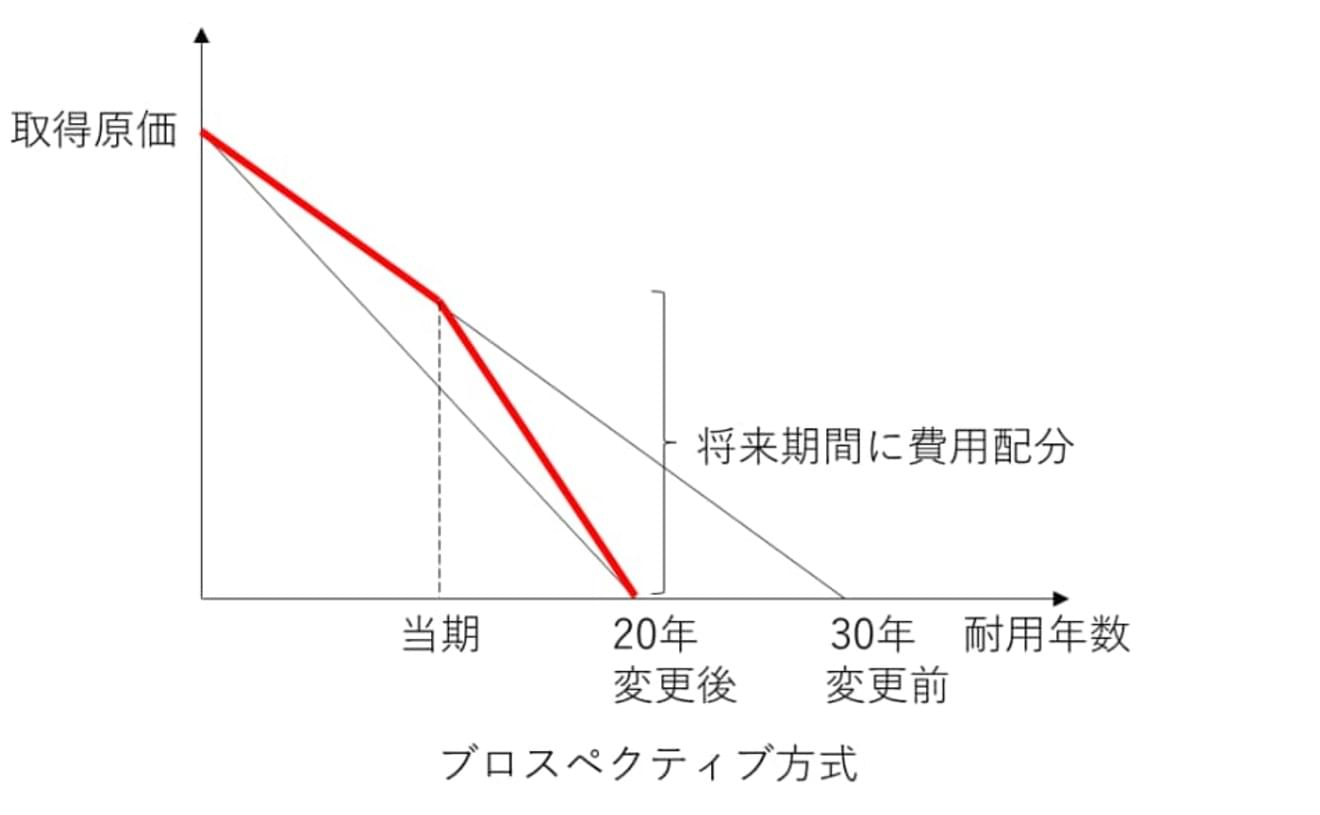

①会計上の見積りの変更に該当する変更にあたる場合とは、過去に定めた耐用年数又は残存価額がこれを定めた時点での合理的な見積りに基づくものであり、それ以降の変更も合理的な見積りに基づく場合です。会計上の見積りの変更は、当期以降の費用配分に影響させることとされており、このような会計処理を、実務上プロスペクティブ方式といいます。

プロスペクティブ方式について、言葉で説明されてもイメージがわかない方もいると思われますので、臨時償却のイメージ図と同様、耐用年数を変更した場合を想定してプロスペクティブ方式のイメージ図を示せば以下の通りです。

次に、②過去の誤謬の訂正に該当する変更にあたる場合とは、過去に定めた耐用年数又は残存価額がこれを定めた時点での合理的な見積りに基づくものでなく、これを事後的に合理的な見積りに基づき変更する場合です。過去の誤謬の訂正に該当する変更は、過去の財務諸表の修正再表示を行うこととされています。

なお、「修正再表示」とは、過去の財務諸表における誤謬の訂正を財務諸表に反映することを言います。

まとめ

最近会計実務に就いた方からしたら、既に廃止された臨時償却について知らない方も多いでしょうし、知ったところで今使わないから知る意味ないのでは?と思う方も多いでしょう。

実務で使わないというのはその通りですが、現行の取扱いであるプロスペクティブ方式を理解し、イメージを持つには従来の臨時償却のイメージ図と比較するのが頭にも残り知識として定着しやすいと思います。

また、税理士試験や公認会計士試験の受験生は、試験勉強上、現行の取扱いだけでなく過去採用が認められていた会計処理やその廃止・変更理由まで勉強することになります。

ということで、受験生の中にも現行の取扱いだけ覚えれば十分と思われる方もいらっしゃるでしょうが、税理士や公認会計士になった後にクライアントに現行の取扱いを説明する際に過去の取扱いも併せて説明することで、現行の取扱いの理解を得やすいものと思われますので、がんばって覚えていきましょう。

この記事を書いたライター

税理士 井上幹康

大学在学中に気象予報士試験に独学一発合格。社会人として働きながら4年で税理士試験官報合格。開業税理士として税務に従事しながら不動産鑑定士試験にも一発合格。税理士試験や不動産鑑定士試験受験生向けの相談サービスや会計学ゼミも開催。