自社利用ソフトウェアの会計処理と法人税法の取扱いの相違点

企業会計上、ソフトウェアについてはその製作目的に応じて分類され、それぞれ会計処理の方法が規定されています。一方、法人税法上、ソフトウェアの取扱いに関しては主に通達に規定されていますが、自社利用ソフトウェアは会計処理と法人税法の取扱いが一部異なりますので今回はその違いをご紹介します。

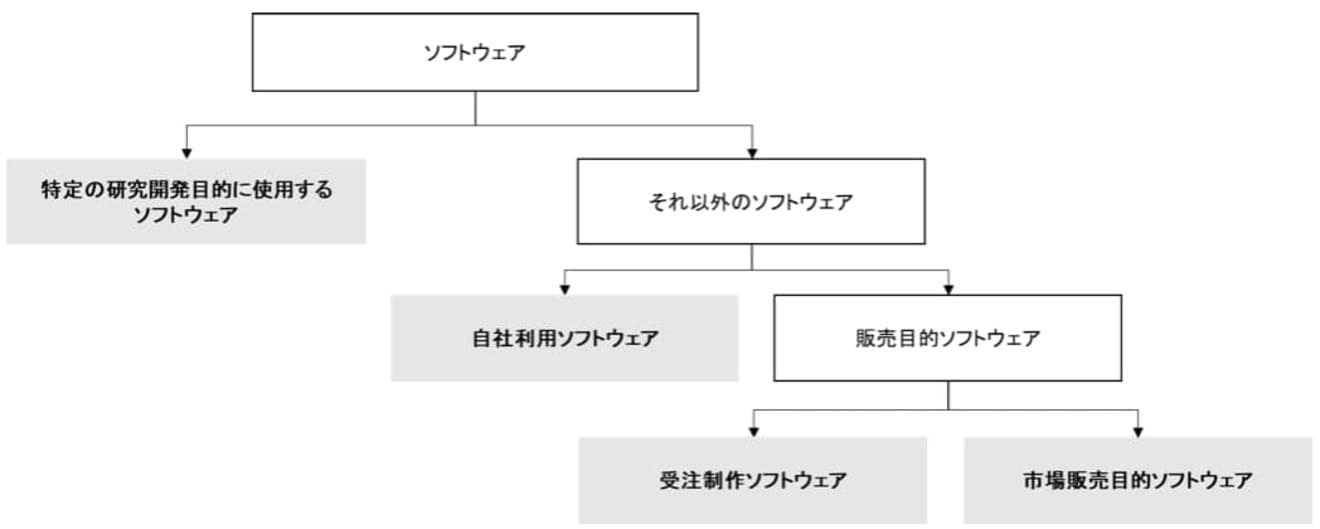

企業会計上のソフトウェアの分類

まずいきなり自社利用ソフトウェアの会計処理と法人税法上の取扱いの違いを見ていく前に、そもそも企業会計上ソフトウェアはどのように分類されており、自社利用ソフトウェアとはそもそも何なのかを把握しておく必要があります。

企業会計上、ソフトウェアは外部から購入したか、自社制作したか等の取得形態別の分類ではなく、その製作目的に応じて将来の収益との対応関係が異なることから、製作目的に応じて以下の通り分類されています。

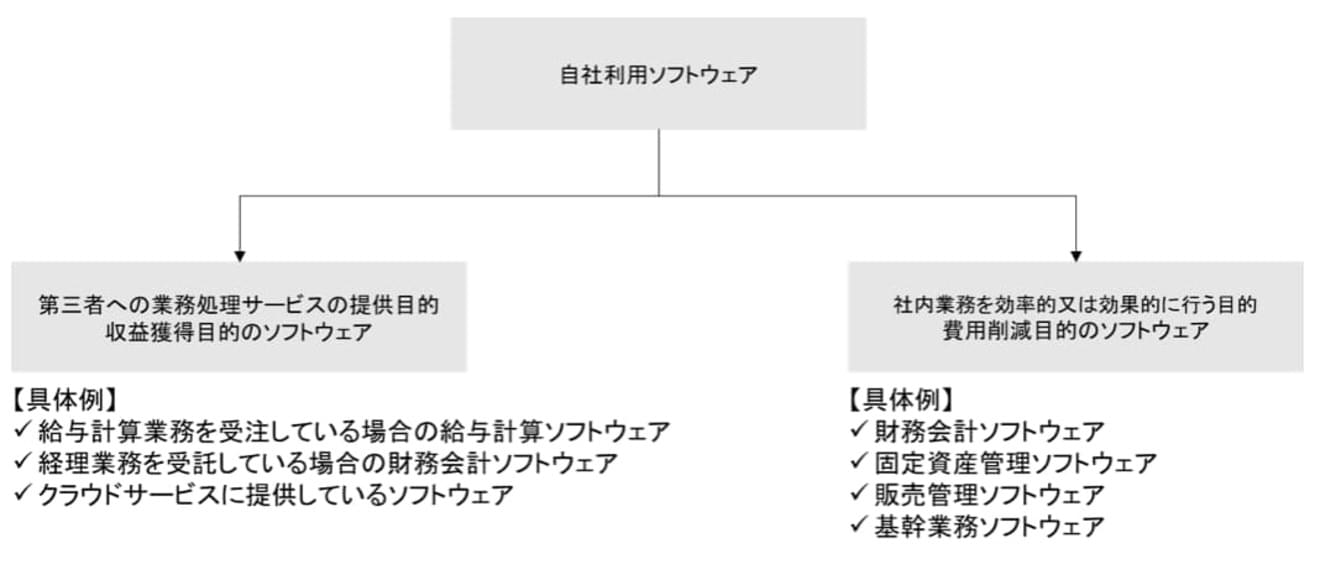

自社利用ソフトウェアの細分類

企業会計上、自社利用ソフトウェアはさらに収益獲得目的のソフトウェアと費用削減目的のソフトウェアに細分類されます。それぞれ具体的にどのようなソフトウェアが該当するのかも含めてイメージ図で示せば以下の通りです。

自社利用ソフトウェアの会計処理

自社利用ソフトウェアの会計処理について、会計基準では以下の通り規定されています。

ソフトウェアを用いて外部へ業務処理等のサ-ビスを提供する契約等が締結されている場合のように、その提供により将来の収益獲得が確実であると認められる場合には、適正な原価を集計した上、当該ソフトウェアの制作費を資産として計上しなければならない。

社内利用のソフトウェアについては、完成品を購入した場合のように、その利用により将来の収益獲得又は費用削減が確実であると認められる場合には、当該ソフトウェアの取得に要した費用を資産として計上しなければならない。

出典:「研究開発費等に係る会計基準」(太文字は筆者加筆)

すなわち、資産計上しなければならないのは、あくまでも将来の収益獲得又は費用削減が確実であると認められる場合であり、例えば、将来の収益獲得又は費用削減が確実であると認められない場合はもちろんですが、将来の収益獲得又は費用削減が明らかでない場合(不明な場合)でも資産計上することはできず、費用処理することが求められます。

自社利用ソフトウェアの法人税法上の取扱い

法人税法上、自社利用ソフトウェアの取扱いについて規定しているのは以下の法人税法基本通達7-3-15の3(2)の部分になります。

(ソフトウエアの取得価額に算入しないことができる費用)

7-3-15の3 次に掲げるような費用の額は、ソフトウエアの取得価額に算入しないことができる。

(1) 自己の製作に係るソフトウエアの製作計画の変更等により、いわゆる仕損じがあったため不要となったことが明らかなものに係る費用の額

(2) 研究開発費の額(自社利用のソフトウエアについては、その利用により将来の収益獲得又は費用削減にならないことが明らかなものに限る。)

(3) 製作等のために要した間接費、付随費用等で、その費用の額の合計額が少額(その製作原価のおおむね3%以内の金額)であるもの

自社利用ソフトウェアの会計処理と法人税法の取扱いの相違点

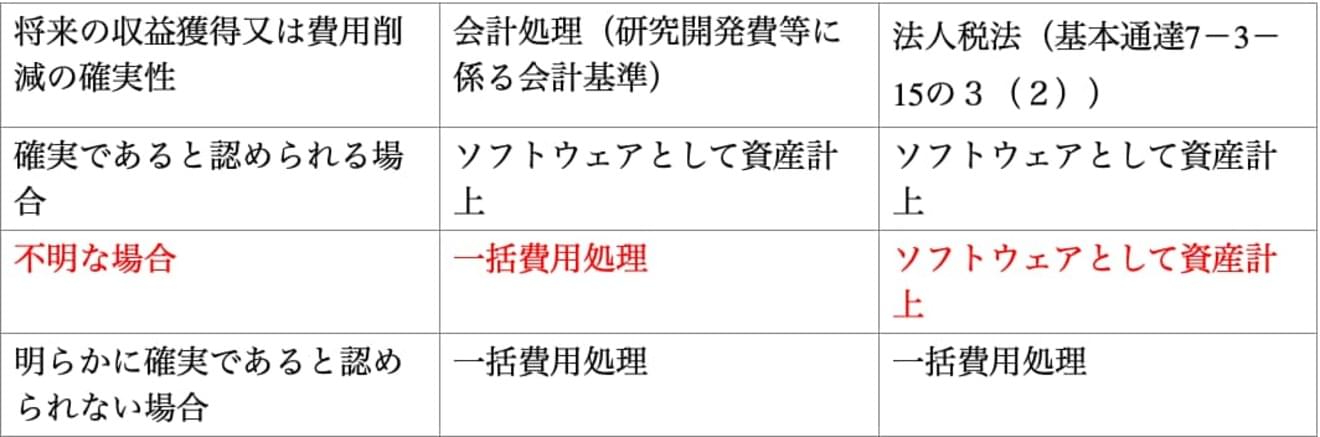

以上より、自社利用ソフトウェアの会計処理と法人税法上の取扱いの相違点を示せば以下の表の通りです。

自社利用ソフトウェアの会計処理と法人税法上の取扱いの相違点

違いが現れているのは、将来の収益獲得又は費用削減が明らかでない場合(不明な場合)の取扱いです。この場合、会計処理上は一括費用処理されますが、法人税法上費用処理は認められず、資産計上が求められます。したがって、法人税の課税所得計算上、会計上費用処理された金額を別表4で加算し、別表5(1)に税務上のソフトウェアとして留保しなければなりません。

なお、法人税法上自社利用ソフトウェアは5年定額法で損金処理されますので、その後の事業年度で償却費相当を別表4で減算し、別表5(1)に留保されている税務上のソフトウェアの金額を減額していくことで、耐用年数満了時では法人税法上も全て損金処理されます。このような会計と税務の差異を、会計上は将来減算一時差異としてとらえ、税効果会計を適用して繰延税金資産の計上を行うこととなります。

まとめ

会計基準の適用が強制である上場企業等は、今回ご紹介したように会計基準に基づく会計処理と法人税法の取扱いが異なる部分が多々あるので、特に、法人税の課税所得の正確な計算及び税効果会計の適用の両面から注意が求められます。

この記事を書いたライター

税理士 井上幹康

大学在学中に気象予報士試験に独学一発合格。社会人として働きながら4年で税理士試験官報合格。開業税理士として税務に従事しながら不動産鑑定士試験にも一発合格。税理士試験や不動産鑑定士試験受験生向けの相談サービスや会計学ゼミも開催。