【簿記3級】仕訳日計表とはなに?書き方も説明

2019年度試験から日商簿記3級の出題範囲が大きく変わり、今まで2級の範囲だったものが3級に取り入れられています。今回解説する「仕訳日計表」もその1つです。会計ソフトを使用している場合は特に必要性を感じないかもしれませんが、簿記の作業の一環として、その考え方と作業については把握しておいてください。

仕訳日計表について

仕訳日計表の仕組みについて、その前の伝票処理から説明しましょう。

###(1)仕訳帳と伝票処理の違い

通常の取引の場合は、取引が生じたら→仕訳帳→総勘定元帳 という順番で転記します。

しかし、実務上では、取引内容の記入に仕訳帳を使う機会はほとんどなく、仕訳帳の代わりに、「伝票」を用いて仕訳するのが一般的です。

仕訳帳は1冊しかないため、取引を順番に1行ずつ記入する必要があります。 この方法だと、作業は1名でしかおこなうことができません。

これに対して、伝票の場合は1枚ずつ取引を記入するので、起票を分担して効率的に作業ができるからです。

伝票処理とその種類については以下の記事でも解説しています。併せてぜひご一読ください。

《関連記事》

・伝票処理って何?何をすればいいの?

・3伝票制の伝票の種類、言えますか?

伝票を使う場合は、取引が生じたら→伝票→総勘定元帳 という順番で転記します。

(2)仕訳日計表は伝票の取引を1日単位でまとめたもの

取引を仕訳帳ではなく、伝票に記載することによって処理を分散して業務を効率化したのは良いのですが、簿記は伝票を起票した時点で終了せず、「総勘定元帳」に転記する必要があります。

しかし、取引の数が膨大になる場合、結局は1冊の総勘定元帳に伝票を1件ずつ記載するとなると、せっかく伝票を作成して取引の記載を効率化したのに、また大変な手間がかかってしまいます。

そこで、総勘定元帳への転記をまとめておこなうために考え出されたのが、伝票の取引を「一定期間」で集計した「仕訳集計表」です。

・1日ごとに集計した場合→仕訳日計表

・1週間ごとに集計した場合→仕訳週計表

つまり、仕訳日計表とは、1日に起票された伝票の仕訳を集計した表のことです。

「仕訳」という名前がついていますが、「仕訳日計表」はあくまで伝票処理の場合に使うものであって「仕訳帳」が出てくる処理では関係ありません。

仕訳日計表を作成する場合は、取引が生じたら→伝票→仕訳日計表→総勘定元帳 という順番で転記します。

例えば、1日に100件取引をしているような場合、100件をすべて総勘定元帳に転記するのではなく、伝票を集計し、仕訳日計表で仕訳ごとにまとめることで作業を効率化できるのです。

仕訳日計表の作成方法

それでは、具体的に仕訳日計表を作成してみましょう。

具体的に一例を挙げてみます。

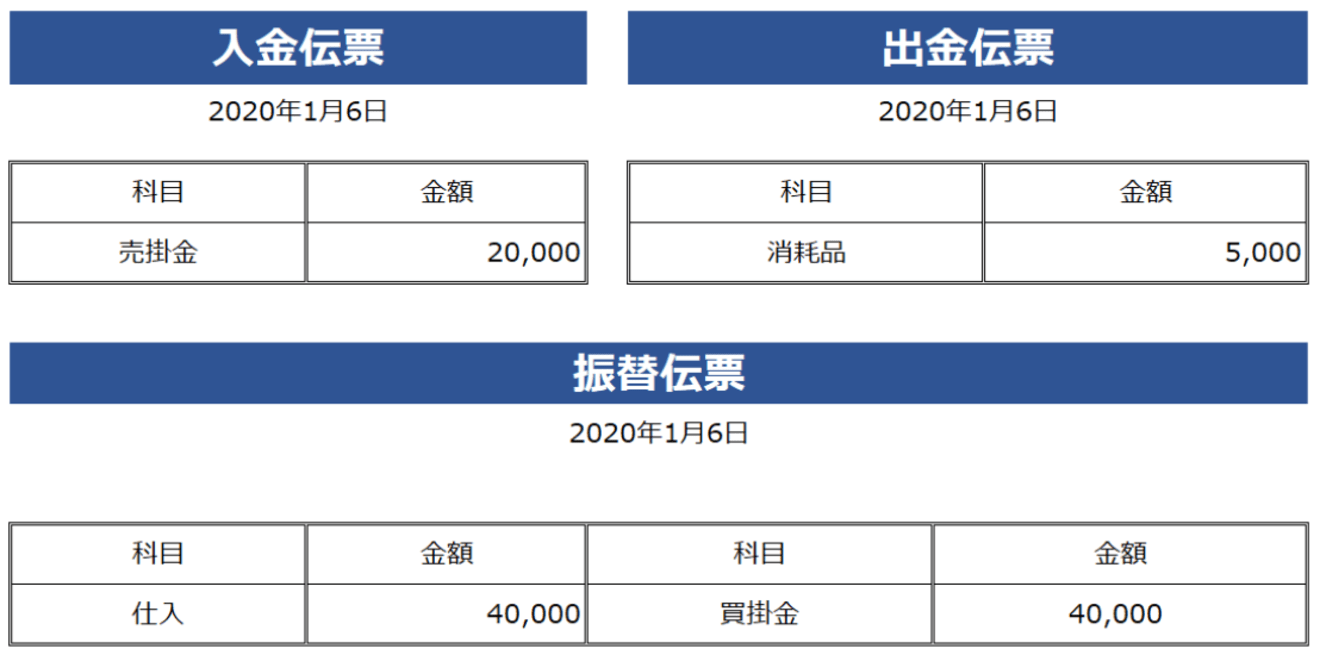

【例】1/6に以下の取引があった場合の仕訳日計表を作成

(1)伝票を仕訳

①入金伝票の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 20,000 | 売掛金 | 20,000 |

②出金伝票の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品 | 5,000 | 現金 | 5,000 |

③振替伝票の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 40,000 | 買掛金 | 40,000 |

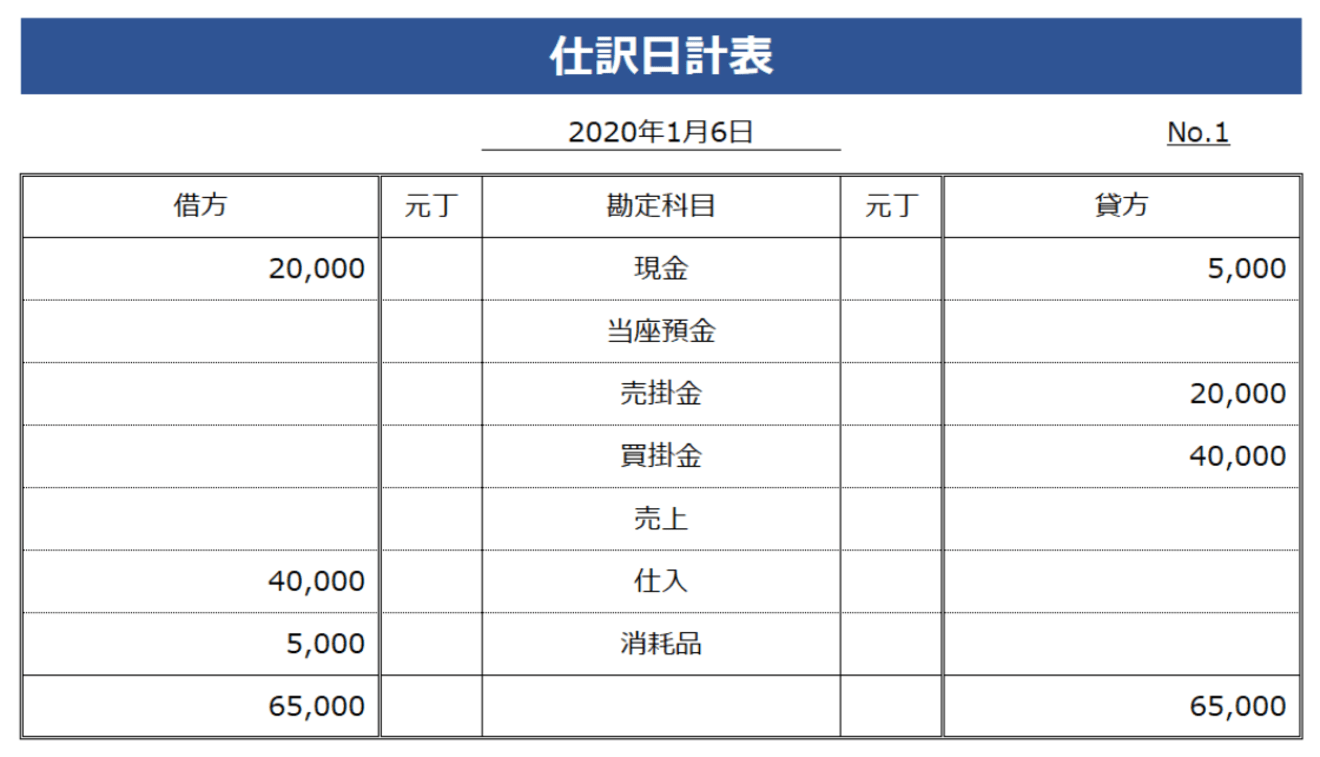

(2)伝票を合算して仕訳日計表に記載

仕訳した内容を、借方と貸方で勘定科目別に分けて、仕訳日計表に記載します。

それぞれの勘定科目ごとに、借方と貸方別々の金額を集計し、最後に合計の借方と貸方が一致しているかどうか確認も忘れずにしてください。

元丁欄には、総勘定元帳の丁数(番号のこと)を記入するのですが、実務上では、元丁欄は仕訳日計表を起こした時点では、総勘定元帳でどの勘定科目に何番を付番しているか覚えていない場合は、総勘定元帳に転記しつつ確認してください。

しかし、簿記検定試験では、仕訳日計表作成問題の場合はあらかじめ丁数が指定されている場合があるので、その時は忘れないように記入しましょう。

仕訳日計表自体は、Excelなどでそのまま使えるテンプレートが多数ありますので、使いやすいように勘定科目をカスタマイズして使うのがおすすめです。

仕訳日計表から総勘定元帳への転記

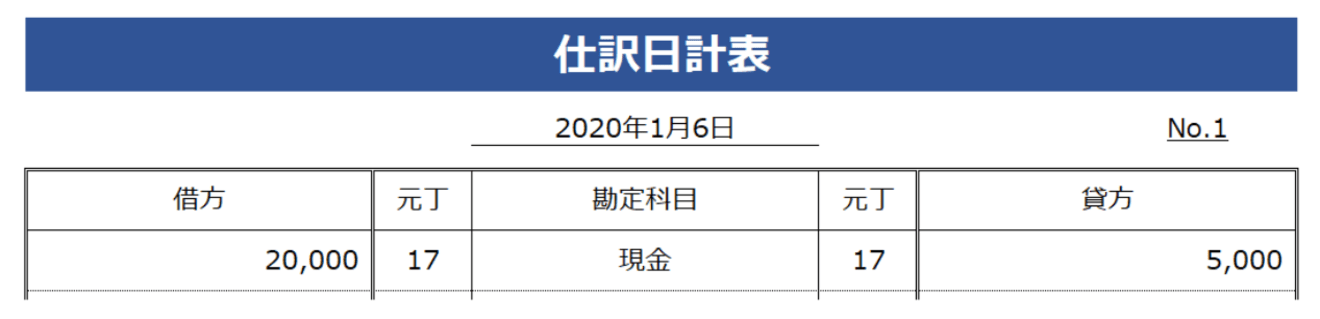

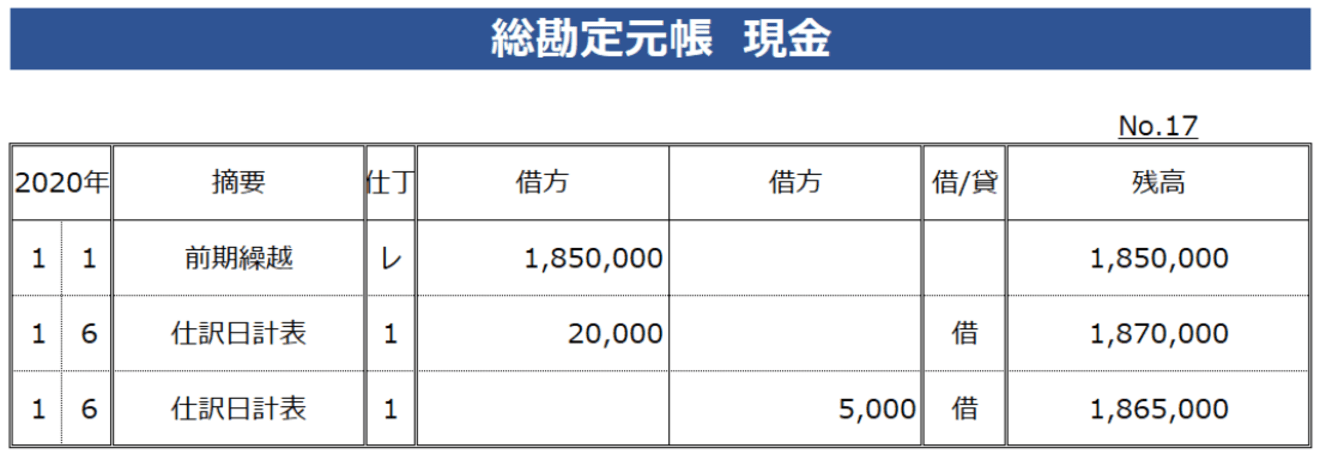

仕訳日計表を作成したら、総勘定元帳へ転記しましょう。

総勘定元帳は、勘定科目別に番号がありますので、ここでは「現金」の総勘定元帳で書き方をみてみます。

総勘定元帳の「摘要欄」には「仕訳日計表」と記入します。

「仕丁」は仕訳日計表のページ数を記載。この例では、仕訳日計表は1ページ目なので「1」を転記します。

そして、この現金の総勘定元帳は「17」となっていますので、仕訳日計表の「元丁」にも17を記載しましょう。

借方と貸方に、それぞれ仕訳日計表から数字を転記。

「借/貸欄」には借方と貸方の残高がある方を記入します。この場合は、借方の残高なので「借」を記入しましょう。

まとめ

今回は伝票式会計を集計して転記する方法として「仕訳日計表」と、最終的に「総勘定元帳」への転記までを解説しました。

1日の取引件数が多くなってきた場合、すべての伝票を総勘定元帳へ転記するより、「仕訳日計表」を用いて集計する方が作業を効率化できます。

会計ソフトを用いている場合は、伝票を作成し、仕訳をおこなった時点で総勘定元帳への記載も完了しているため、実務上で作成することは少なくなっていますが、簿記のもともとの考え方として試験にも出題されますので、基本的な考え方と作成方法については把握しておいてください。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。