士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

M&Aにおいては、被買収企業を土地や建物などの資産だけでなく、事業におけるブランドやノウハウなどの無形資産を「のれん」として上乗せして買収することも少なくありません。しかし逆に買収金額が資産より低くなるケースがあります。この場合に「負ののれん」が発生するのですが、どうしてそのようなことになるのでしょうか。本記事では「負ののれん」について解説します。

「のれん」について知りたい方は、以下の記事を確認ください。

「負ののれん」とは、その名の通り「のれん」がマイナスになったものです。

わかりやすく解説しましょう。

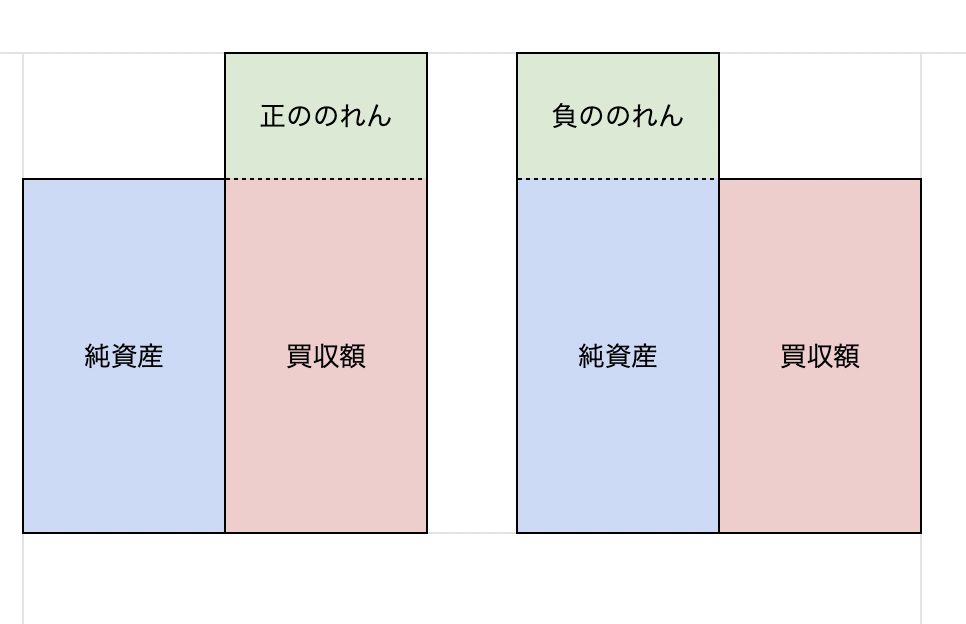

「のれん」とは企業の価値に上乗せして、買収した時に計上した差額のことです。

この差額の1億円が「のれん」となります。

その逆に「負ののれん」とは企業の価値よりも低い価値で、買収することにより発生した差額のことを指します。

この5000万円が「負ののれん」となります。

負ののれんが生じる原因はおもに3つです。

買収される企業の業績が悪化し、赤字で資金調達で苦しんでいる場合などは「会社を存続させるために売却したい」という売り手の事情が優先され、資産よりも低い金額でM&Aが成立しやすいです。

つまり、負ののれんが生じることになります。

企業を買収するにあたり、もちろん財務諸表については調査しますが、貸借対照表上に債務が掲載されていない場合があります。

これを「簿外債務」といい、以下のようなものが該当します。

①②などは業務をおこなう上で自然に発生しがちな内容のため、必ずしもリスクとはいえませんが、③④については、経営にとって致命的な損失になっているものもあります。

簿外債務については以下の記事でも解説しています。併せてぜひご一読ください。

《関連記事》

企業活動の中で、損害賠償請求などなんらかの訴訟リスクを抱えている場合があります。もし、買収後に損害賠償が確定した場合は、買収した企業がその支払いを負担しなくてはなりません。

負ののれんは、会計・税務処理について見てみましょう。

まず、会計上の処理ですが、「負ののれん」は生じた事業年度の特別利益として発生益仕訳されます。当該年度の利益に計上して終了です。

負ののれんの仕訳は、日本の会計基準とIFRSの違いはありません。

税務上は、負ののれんの利益は「益金」です。

会計では当該年度の利益として一括計上するのに対し、税務上では「差額負債調整勘定」という負債の項目に計上し、5年間で均等償却(益金算入)します。

会計上、税務上と異なる償却期間を設定した場合は、申告調整が必要です。

会計上と税務上の資産および負債には違いがあるため、負ののれんの処理が異なりますので注意しましょう。

負ののれんが生じた場合、買収先の純資産より安く買収した分の金額は、利益として計上できます。つまり、負ののれんが生じる買収を繰り返すことで、当該年度の数字をかさ上げすることになるのです。

この手法は、見せかけの利益を作り出す「錬金術」とも言われました。これを活用したのが、2019年に赤字に陥り、「負ののれん」の言葉をある意味広めたRIZAPです。

あえて負ののれんが生じる企業買収を積極的におこなった結果、見かけの資産が増え、業績を好調にみせることに成功、買収のニュースでたびたび登場することにより、勢いのある企業としてインパクトを与えました。

しかし、負ののれんが生じる買収というのは、結局不採算事業などを抱えた赤字企業をそれだけ抱えると言うことにもなります。結果的にはM&Aを凍結することになり、2019年・2020年連続で最終赤字を計上することになりました。

負ののれんの利益は、実際の事業で得た利益ではありません。利益計上されるのはその年だけで、買収した企業のリスクが現実のものとなった場合、結果的には利益よりも大きな損失となる危険をはらんでいるのです。

M&Aを行う際は、被買収企業の価値をできる限り性格に評価するために、弁護士や公認会計士など、専門家によるデューデリジェンスを徹底してとおこなうべきでしょう。