税理士の資格剥奪要件は?懲戒処分の流れなど解説!

税理士の資格を取得するまでの道のりは決して容易いものではありません。

しかし、近年は税理士の懲戒処分者が増えていることが問題になっています。なかでも悪質なケースの場合には税理士資格が剥奪される場合も。

本記事では、税理士の資格剥奪としての懲戒処分やその流れなどについて解説します。

懲戒処分の対象となる税理士の不正行為

税理士の懲戒処分事由を大きく分けると、以下の3つになります。(税理士法第45条及び法第46条)

- 故意による特定の不正行為

- 過失による特定の不正行為

- その他の不正行為

具体的には、以下のような行為が該当します。

- 脱税相談

- 自己脱税(自身の利益や親族などの相続に際して)

- 名義貸し(税理士でない者に自分の名前で確定申告書などに署名押印させること)

- 帳簿の未作成

- 未申告

- 架空費用の計上による不正申告

- 消費税のみ計上

- 使用人等に対する監督義務違反

故意による特定の不正行為の場合は、2年以内の税理士業務の停止又は税理士業務の禁止の処分になります。

過失による特定の不正行為の場合の処分は、戒告又は2年以内の税理士業務の停止です。

故意による特定の不正行為の代表的なものは、脱税相談(税理士法第36条違反)・自己脱税(税理士法第37条違反)・名義貸し(税理士法第37条の2違反)になります。

過失による特定の不正行為とは、税理士が専門家としての知識や経験に基づき、不正を予見し得るにもかかわらず、予見し得なかった場合に発生した不正行為です。

税理士法人の職員が不正行為を行っていた場合は、使用人等に対する監督義務違反(税理士法第41条の2違反)として、税理士法人が懲戒処分を受けます。

違反行為自体に対する詳細は、以下の国税庁サイトにどのような行為が懲戒に該当するかをQ&Aでまとめてありますので、ご確認ください。

参考:税理士法違反行為Q&A

参考:国税庁WEBサイト:税理士・税理士法人に対する懲戒処分等

税理士の懲戒処分の種類について

税理士の懲戒処分は、税理士法第44条によると

- 禁止

- 停止

- 戒告

の3種類です。それぞれの内容について詳しく説明します。

税理士業務の禁止

税理士業務の禁止は、税理士業務を行ってはならない旨を命ずる処分、すなわち、不作為義務を命ずる処分であり、税理士に対する懲戒処分のうち最も重い処分です。

税理士業務の禁止処分を受けた者は、法第26条第1項第4号の規定により、税理士の資格を剥奪されます。

また、法第4条第7号の規定により処分を受けた日から3年を経過する日まで、税理士となる資格を有しないこととなり、再び税理士試験を受験することもできません。

この最も重い処分についても、毎年10件前後発生しています。

懲戒処分を受けて3年経過後に税理士登録の申請を行い、申請が認められます。ただし、申請が認められるかは、税理士会の聴取による判断次第です。申請すれば無条件で認められるわけではありません。

2年以内の税理士業務の停止

2年以内の税理士業務の停止は、税理士業務を行うことを一定期間やめることを命ずる処分です。

2年以内の税理士業務の停止処分を受けた者は、その停止期間中は税理士業務を行うことができませんが、税理士登録は抹消されません。

しかし資格は抹消されないにしても、営業停止は信用失墜を招く大ダメージです。会計事務所を開業していたりすると、その間営業できません。

戒告

戒告は、本人の将来を戒める旨の申渡しをする処分であり、懲戒処分としては最も軽いものです。

戒告処分を受けた者は、税理士業務あるいは税理士の資格について特に制約を受けませんので、引き続き税理士業務を行うことができます。

しかし、前項の表を見ていただければわかりますが、ここ数年「戒告」で処分が済んでいる税理士はいません。

つまり何らかの違反行為を犯した場合は、税理士業務の停止、もしくは禁止という厳しい処分を持って臨んでいるということになります。

出典 国税庁WEBサイト:税理士が遵守すべき税理士法上の義務等と懲戒処分

税理士が懲戒処分を受けるまでの流れ

税理士が懲戒処分を受けるまでの流れとしては以下の通り。

- 1. 財務大臣に対する違反行為の通知

- 2. 財務大臣から対象税理士や税理士法人へ懲戒処分予告通知

- 3. 国税審議会に諮問

- 4. 懲戒審査委員会における審査

- 5. 国税審議会(税理士分科会)に報告・議決

- 6. 税理士に対する書面による通知

懲戒処分に当たっては、聴聞又は弁明の機会が与えられることとされています。懲戒処分の効力が発生するのは、通知が本人に送達された日からです。

違法行為を行った税理士に対する懲戒処分の請求は、誰でも行うことができます。税理士会は、会員に懲戒処分に該当する行為や事実があると認められる場合に、通知する必要があります。

また、地方公共団体の長は、税理士に会員に懲戒処分に該当する行為や事実があると認められる場合に、通知するものとしています。

税理士の懲戒処分について

税理士が懲戒処分になると、禁止・停止・戒告の処分を受け、一定期間税理士として活動できなくなります。悪質なケースの場合には、税理士資格が剥奪される場合もあります。

懲戒処分の対象となるのは、税理士会の名簿に記載がある税理士です。税理士試験に合格しただけで税理士登録を行っていない場合や、税理士を廃業して税理士会から退会している場合は、懲戒処分を受けることはありません。

税理士法第45条及び第46条の規定に基づく税理士に対する懲戒処分、並びに第48条の2の規定に基づく税理士法人に対する処分にあたっての考え方は、財務省による告示で示されています。

税理士は税務に関する専門家として、独立した公正な立場において納税義務の適切な実現を図るべく活動することを使命としているため、税理士または税理士法人でないものは税理士業務を行ってはならないという、独占業務の法的保護が与えられています。

税理士業務は、一般納税者だけでなく税務行政に対しても大きな影響があります。高いモラルが求められる職種であるがゆえに、もし税理士法に違反するような事をした場合は、国税庁による行政処分として、税理士に対する懲戒処分制度が設けられているのです。

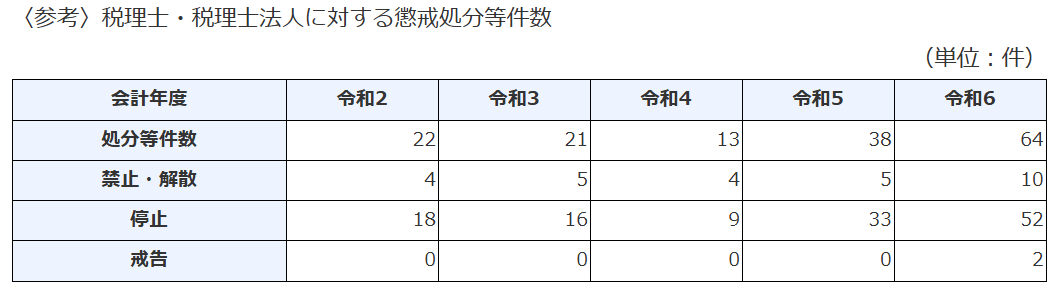

税理士・税理士法人に対する過去の懲戒処分の件数

本来であれば禁止行為についてはあってはならないことですが、毎年必ず税理士が何らかの禁止行為を行い処分されるというケースが後を絶ちません。

下記の表は、平成26年度から30年度までの税理士・税理士法人に対する懲戒処分の件数です。毎年40件から50件の処分がなされていることがわかります。

懲戒処分になると官報に公告される

税理士が懲戒処分になると、官報に掲載されます。また、国税庁のWEBサイト(国税庁WEBサイト:税理士・税理士法人に対する懲戒処分に以下の内容が掲載されます。

- 氏名又は法人名

- 税理士(法人)等名簿登録番号

- 税理士(法人)事務所名

- 処分の詳細内容

つまり、税理士がどのような事を行って懲戒処分を受けたかというのが、詳細にわかるようになっているのです。

税理士個人だけでなく法人も懲戒処分の対象になる

懲戒処分となるのは、税理士個人だけではありません。税理士法人も、懲戒処分を受ける場合があります。

社員税理士が違法行為を行っていた場合、税理士法人が懲戒処分(税理士法48条の20第 1 項)を受け、違法行為を行った社員税理士も懲戒処分(税理士法48条の20第 4 項)を受けます。

税理士法違反で刑事事件になる場合も

税理士法に違反した場合においては、税理士資格の剥奪だけでなく、刑事事件として逮捕される場合があります。

例えば大掛かりな脱税指南や、 税理士資格が抹消されたにも関わらずそのまま申告業務を行うなど、税の専門家であることを逆手に取った悪質な行為を続けたような事件が実際に起こっているのです。

・ナイスアシスト事件

・脱税指南の疑い、元税理士の男逮捕へ 東京地検

税理士以外の士業の懲戒処分

弁護士・外国法事務弁護士・公認会計士・弁理士・司法書士、行政書士・社会保険労務士の資格について、懲戒処分を受けている税理士は、税理士業務を行うことができません。(税理士法第43条)

税理士の懲戒逃れとは

税理士の懲戒逃れとは、税理士を廃業することで、懲戒処分を逃れようとする行為です。

懲戒処分を受けるのは、税理士会の名簿に氏名が記載された税理士です。税理士を自主廃業して税理士会の名簿に氏名が記載されていなければ、不正行為を行っていたとしても、懲戒処分されず氏名も公表されません。

懲戒処分によって官報や国税庁のWEBサイトに氏名・違反内容が公表されることを避けるため、懲戒逃れを行う税理士が相次いでいます。過去10年間で50名以上の税理士が、税理士逃れで懲戒処分を免れているようです。

国税当局としては、税理士が不正に関与した疑いがあっても、守秘義務により税理士会に報告できません。懲戒逃れから数年後に税理士として復帰し、懲戒処分を受けないまま税理士業務を行うケースも発生しています。国税当局は税理士法を所管する財務省に対し、制度の見直しを求めています。

政府は、税理士が廃業した後でも調査や処分ができるように、税理士法改正を行う方針を固めています。2022度の与党税制改正大綱に盛り込むようです。

まとめ

税理士の懲戒処分については年々厳しさを増しており、税理士会や関連団体の役員といった重鎮でも処分されることは珍しくありません。

幹部であればなおさら、税理士の高いモラルを守る管理責任があります。「このくらいなら大丈夫」は通用しない時代になっています。

申告者自体の意識が低い場合もありますが、税理士が行えるのは節税アドバイスであり、脱税の指南ではありません。

税理士になるために費やした時間と努力を、不正・犯罪行為によって奪われてしまっては元も子もありません。

もし相談されたとしても「NOと言える税理士」として、法令違反を犯すことがないよう十分注意してください。

この記事を書いたライター

Hupro Magazine編集部

株式会社ヒュープロにてオウンドメディア「Hupro Magazine」のライティングなどを担当。大学法学部法律学科卒業後、銀行にてエネルギーや金属など"コモディティ"の取引、司法試験を中心とした資格試験予備校にてWEBマーケターとしての記事ディレクションなどを経て現職。法令や金融、資格試験の知識も活かしつつ、分かりやすくもためになる記事の作成に注力しています!士業や管理部門、FASなどの業界に就職・転職をご検討されている方は、ぜひ業界特化の転職エージェント「ヒュープロ」をご活用ください!