決算前は仮払金の処理を忘れずに!

決算前は仮払金の処理を忘れずに!

出張や備品の購入などの際に、経費を事前に払っておいて後日精算するような時に使う勘定科目が「仮払金」です。支払った段階では、借方に記入するため、決算をまたいでしまうと仮払金は費用ではなく資産として計上されてしまいます。本記事では、決算前に済ませておきたい仮払金の処理について解説します。

精算表で仮払金を発見したら

決算前に、決算整理前の各勘定の残高と、決算整理仕訳による残高の変化を1つにした精算表を作成して準備をする段階で「仮払金」が残ってしまっている場合があります。仮払金の残高が発生している場合は、それは残っているべき金額なのか精査を行わければなりません。

まとめての精査だと量も多くなっていて、内容を確認するのも一苦労です。

仮払金については、申請時にはその理由を記載するような社内決裁の規定があるかもしれませんが、外部の人から見ると「使途不明金」です。というのも、出張旅費であれ、何らかの購入のためであれ、勘定科目だけ見ると「仮払金」だからです。

内容と金額が確定してからでないと、正確な勘定科目に振り替えることができないため、あくまで「仮」の状態。そのため、仮払金が多額のまま決算を迎えてしまうと、仮払支出が役員や従業員に対する給与や貸付、あるいは会社経費の使い込みなどを疑われるリスクがあります。

また、仮払金が残っている決算書を見て疑うのは税務署だけではありません。融資元の金融機関も、使途不明の支出については厳しいチェックを行います。仮払金勘定が残っていることで、会社の経営管理自体を問われるということになるのです。

経費精算は「ついうっかり」となりがちですが、少なくとも決算月だけは、翌期に繰り越すことがないように仮払金を精算して費用計上しておくのは、企業として当然の経理処理といえます。

もし、仮払金で支払うべき費用が決算日をまたいでしまう場合など、どうしても決算日までの精算ができないような場合は、決算日までに使った費用を途中で経費精算し、残った仮払金については前払金、足りない場合は未払金を計上しましょう。

面倒ですが、今期の経費は今期の内に計上するのが正しい経理処理のあり方です。

仮払金は資産計上される

仮払金は、支出しているお金にも関わらず、貸借対照表では資産の部の流動資産のうち、その他の中の「その他の流動資産」に分類されます。

「その他の流動資産」とは、流動資産の中でも現金化しやすい当座資産、棚卸資産以外の資産に使われる区分で、仮払金や仮受金のほか、短期貸付金や抵当証券その他の証券、仮払消費税などが該当します。

仮払金は、会社のお金を支出したのにも関わらず資産計上される理由は、支出を行った役員や社員に一時的に貸しているお金として扱われるからで、精算して初めて費用として扱います。

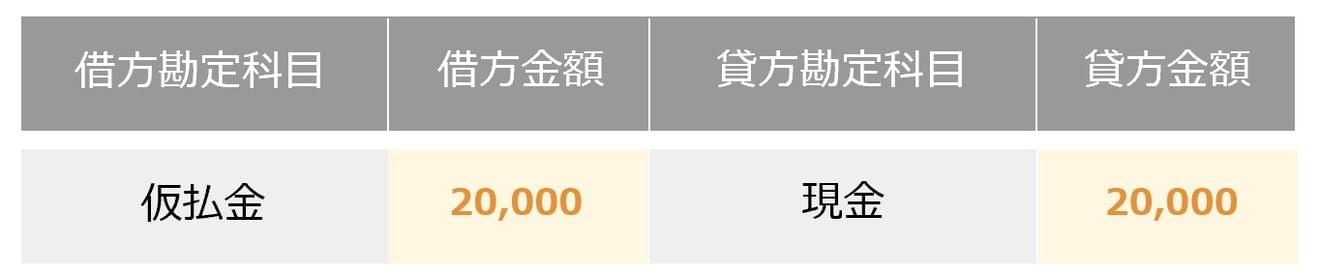

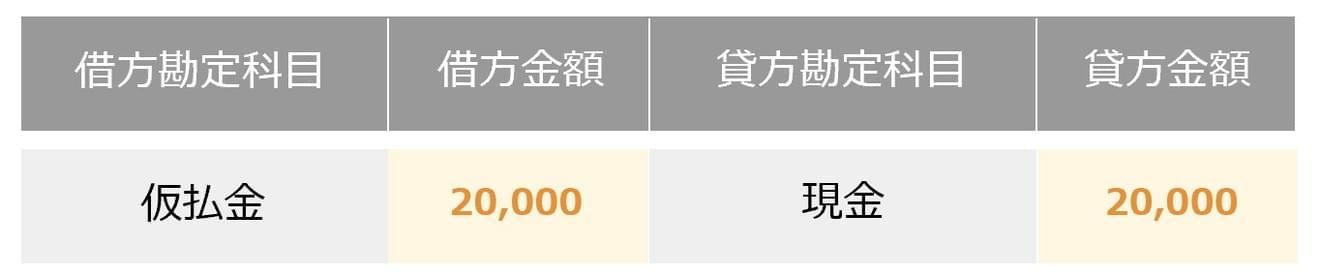

例えば、社員の出張旅費の概算費用として、20,000円を現金にて支払ったという場合の仕訳はこのようになります。

この計上された金額は、経費の金額とその内訳が確定するまでは、資産として計上されています。仮払金という費目は、日次業務などの仕訳にも便利な勘定科目ではありますが、あくまで「一時的な勘定科目」という認識を忘れないようにしましょう。

仮払金の相殺処理

一時的に資産計上されている仮払金は、事由が解消されていれば、借方・貸方の金額が相殺されて残高の無い科目となります。

前項の例を使って、具体的に仕分けを見てみましょう。

例)社員の出張旅費の概算費用として、20,000円を現金にて支払った。

その後、出張が終わり、旅費が15000円かかり、5000円が余ったとような場合は以下のような仕訳になります。

仮払金という資産が減少しますので、貸方に仮払金を記入するとともに、残金(現金)と経費の勘定科目も借方に記入します。

逆に、仮払の金額では足りず、旅費が25000円かかり、5000円さらに追加精算する場合は以下のようになります。

仮払金という資産が減少するため、貸方に仮払金を記入するとこまでは、精算が少なかった場合と一緒ですが、仮払金よりも経費の金額が多かったときは、今度は貸方に追加精算した経費を計上します。

仮払金の申請表と精算書について

「仮払金」という費目はある意味便利なのですが、その精算についての面倒さが後からついて回ります。そこで、仮払金の運用については申請書と精算書を作成し、書面で残しておくことが必須といえます。

そうすることで、精算表に登場した仮払金の精査の作業が進めやすくなるとともに、日常業務においても役員または従業員に仮払した証拠を残しておけるからです。

仮払申請書のフォームを作成して、仮払日と申請日、仮払金額とその目的について起票してもらいます。その内容を一覧としてまとめておきます。

実際に精算する時は、明細を含めた「仮払精算書」を記載してもらい、領収証などの必要な帳票を添付してもらって残金がある場合は一緒に受けとります。

申請時に起票した「仮払精算表」には精算済みとして、わかるようにしておきます。

不明な仮払があった時に、一覧と個票でチェックできるようにしておき、定期的に振り替えることで、仮払の内容精査を行いやすくなります。

仮払金、立替金については、どうしても精算が滞りがちなものですが、精算が滞ってしまう原因はもしかすると複雑な社内決裁や経理のシステムなどにあるかもしれません。領収証など証憑として必要不可欠な書面はどうしようもありませんが、経理の人には当たり前のことでも、それ以外の部門の人には、経理の細かいルールや締切に対する抵抗があるのも事実です。なぜ精算が必要なのか、という会計の決まり事から積極的に情報発信や研修などを行い、適切な決算ができるように取り組んでいくのも一つの手と言えるでしょう。

当コラム内では、仮払金についての記事を他にも公開しています。併せてぜひご一読ください。

関連記事

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。