税理士試験の固定資産税とは?難易度や実務に役立つのかについて解説!

税理士試験では試験科目のうち、5科目の合格が必要です。試験科目の一つである固定資産税は「選択科目」という、選んでも選ばなくてもよい科目となっています。本記事ではそんな固定資産税について、どんな人が選ぶべきなのか、難易度や勉強方法なども含めて解説します。

税理士試験科目「固定資産税」とは

税理士試験には、簿記論や財務諸表論などの会計科目と、法人税法や所得税法のような税法科目があります。今回ご紹介する固定資産税は、税法科目のうちの一つとなっています。

固定資産税は地方税法の中の固定資産税の項目について出題されるため、○○法という科目となっていません。

「固定資産税」の試験について

試験内容

固定資産税科目の試験では、主に以下の三つに関連する知識や計算問題が問われます。

不動産評価の基準

不動産の価値をどのように算定するか、評価方法やその根拠となる法令が出題されます。

償却資産の計算方法

事業用資産の減価償却計算、償却資産に係る税務上の取扱いなど、正確な計算力が求められる問題が多く含まれます。

関連法令の理解

地方税法やその施行令・施行規則に基づく固定資産税の適用範囲や、最新の税法改正が反映された問題が出題され、法令の知識と解釈力が重要視されます。

試験時間

事業税の試験時間は120分で、3日間ある試験日程の後半で行われることが一般的です。2024年の税理士試験では3日目の12時開始でした。

他の10科目で同じ時間帯で試験が実施された科目は無かったため、他科目と併せて受験することも可能です。税理士試験全体の概要については、以下の記事をご参照ください。

出題傾向

固定資産税の科目では、計算問題と理論問題がほぼ半々の割合で出題される傾向にあります。特に、不動産の評価や償却資産に関する計算問題が頻出し、基礎知識から応用力まで幅広い問題が出題されます。

また、最新の税法改正の影響を受けた問題も含まれるため、法令の改正動向を常にチェックすることが重要です。過去問を通じて出題パターンを把握し、実務に直結する知識を磨くことが求められます。

出題形式

試験は論述式で実施され、例年は2つの大問から構成されます。1つは理論に関する問題、もう1つは計算問題となっており、それぞれの大問には50点が配分され、合計100点満点です。また、大問内には複数の小問が設けられているのが一般的です。

過去問

固定資産税は法改正が頻繁に行われるため、最新の過去問を徹底的に取り組むことが極めて重要です。国税庁のホームページでは最新の過去問題が公開されており、これを利用して出題傾向や難易度の変動に迅速に対応することが推奨されます。

また、模擬試験やオンライン問題集を併用することで、実践的な学習効果をさらに高め、試験本番でのパフォーマンス向上に寄与します。

最新の過去問は国税庁のホームページに載っています。

出典:令和5年度(第73回)税理士試験試験問題

合格ライン

国税庁のHPには、「合格基準点は各科目とも満点の60パーセントです」と定められています。しかし、合格者が多すぎたり少なすぎたりしないよう各問題の配点が調整されるため、ただ6割の正答を書けば必ず合格できるというわけではありません。

理論問題はかなり難しい設問が出題されるケースも多いですが、計算問題はロジックを理解していれば解ける問題がほとんどです。

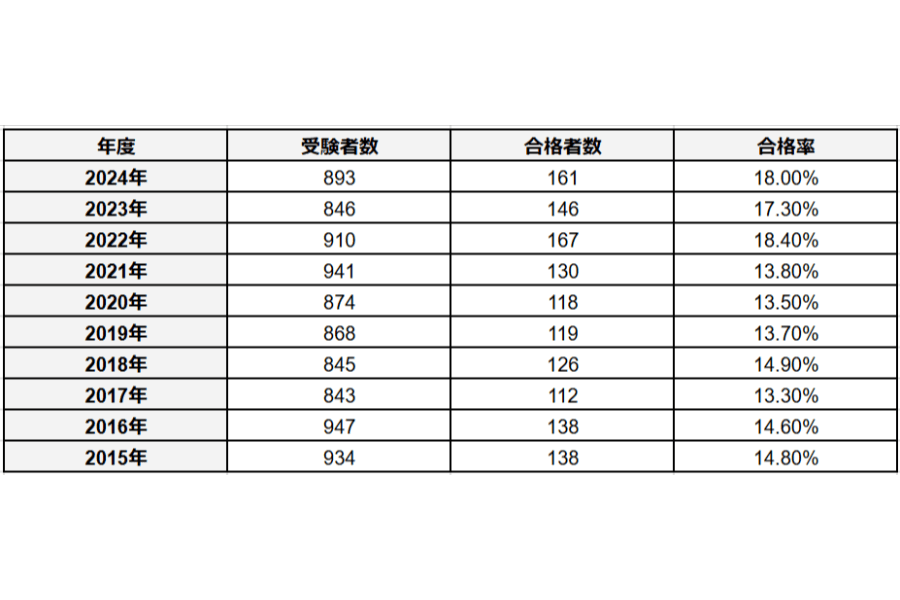

合格率

固定資産税科目の合格率は、毎年約13~18%になっています。

ちなみに令和6年度の試験では、合格率18%となりました。

合格率の推移

以下の表では、直近10年間の合格率が分かります。ここ3年間では合格率がぐんと上がっています。

「固定資産税」の勉強時間は?

固定資産税の勉強時間は、予備校やネットの情報によってまちまちですが、250時間程度が目安とされています。税理士試験科目の中で、勉強時間は比較的少なめです。

ただ、この勉強時間だけをみて「ラクそうだから目指してみよう」と考えない方がよいでしょう。なぜなら固定資産税は、必須科目の簿記論や財務諸表論、選択必須科目の所得税法や法人税法などを合格して、4科目めもしくは5科目めとして受験する人が多いからです。

つまり、それまでの3,4科目分の勉強を既に費やした上で固定資産税の試験に取り組む人も一定数いるとういうことです。そのような人と同じフィールドで初学者が合格を目指すには、より多くの勉強時間が必要であると認識しておく必要があります。

「固定資産税」の難易度

先ほどお話した通り、合格ラインに達する最低時間が250時間程度であるとすれば、1日3時間の勉強でも90日間あれば到達するといえるでしょう。しかし、確実に合格するためには他の受験生よりも時間をかける必要があります。

計算問題を満点近く獲得し、理論問題がそこそこ解けていれば合格できますので、あまり合格率に敏感になる必要はないかもしれません。とはいえ基礎的な問題を手堅くスコアしておく必要があるため、必ず一通りの勉強を行う必要があります。

また先述したように、固定資産税は他の科目よりも最後の科目に残しておく受験生が多いため、受験慣れしている人が多いのも特徴です。よって合格率のみを見て足元をすくわれないよう、地道な努力が必要な科目です。

「固定資産税」に向いている人

固定資産税は計算問題も理論問題も基礎的な内容を問う傾向にあります。

なかでも計算問題は、できる限り満点を狙いにいかないと合格への道は厳しくなります。

一方で理論問題では「差をつける」必要があるため、理論問題の習熟度が合否のポイントになってきます。

そのため、計算問題に苦手意識が無いのはもちろんですが、理論問題にも抵抗が無い人が向いbr>ているといえます。

また税理士試験科目を選択するにあたっては、税理士になった際にどんな仕事をしたいかによって選ぶ必要があります。次の章で、固定資産税の実務で活かせる場面について解説しますので、その業務が自分のやりたいこととマッチしていれば向いているということになるでしょう。

「固定資産税」が実務で使える場面

税理士の実務において、固定資産税の申告というものはありません。ただし、償却資産税の申告を行うことはあります。会計事務所でクライアントの法人税の納税業務と併せて、償却資産税の申告書作成をする場合には、知識を活かすことができるでしょう。

また、減価償却費の概念や不動産に関する固定資産税評価額の観点からはなじみの深い科目であるため、不動産業界に強い会計事務所や税理士法人においては知識を活用でき、転職する場合も有利になるでしょう。

ただ、やはり相続税法や消費税法に比べれば活用できる場面は限られてしまします。

「固定資産税」の勉強方法

ここでは、具体的な固定資産税の勉強方法についてご紹介します。

計算と理論の傾向に合わせた学習

繰り返しにはなりますが、計算問題は基本的な問題が出題されるので、100%の正答が出せるようにしましょう。難しい公式を使う計算が求められることは基本的にないので、数学力よりも計算ロジックの理解を完璧にしておくことが大切です。

一方で理論問題は、満点を取れるようにしておく必要はないものの、条文を暗記した上で、その意味を理解することが大切です。

具体的には、固定資産税が賦課されるまでの流れを理解した上でアウトプットできるようにしておきましょう。一言一句の暗記よりも流れをつかむことが大事な科目となるため、丸暗記重視ではなくイメージを大切にすると良いでしょう。

計算問題は一度ものにしてしまえば力が落ちにくいので、試験日から逆算して理論を追い上げる日程、計算を重点的にものにしておく日程を決めておくと良いでしょう。

答練を繰り返し解く

上記の学習を進めた上で、実際どのくらいのアウトプットができるのかについては、答練(試験の過去問や問題集)を解くことで明らかになります。余裕で合格点に達することができるまで繰り返し解くことで、自身の習熟度が把握できるだけでなく、実際の試験に慣れて時間配分なども体に染み込ませることができます。

最新の税法改正に対応する

頻繁に行われる税法改正は、税理士試験の出題内容にも影響を与えます。固定資産税においても例外ではなく、令和2年度には固定資産の現所有者における申告が創設された問題が出題されています。

日々の勉強をするなかで、最新の改正にも意識を向けるようにしましょう。

「固定資産税」は独学でも合格できる?

独学で税理士試験を5科目突破している人もいますので、もちろん固定資産税についても独学で合格することは可能です。

しかし基本的な問題が出題されるとはいえ、会計科目に比べるとニッチな科目であり、条文の理解を独学でするのは難しいとされています。

またどの科目にも言えることですが、独学はモチベーションの維持が難しく、勉強計画も自分で立てなければならないため、必要以上に勉強時間をかけてしまうケースも少なくありません。

限られた時間を有効に使うのであれば、「絶対に独学!」と拘らず、通学・通信・オンライン講座などの方が結果的に近道になる可能性もありますので、自分にあった勉強法を見つけるようにしましょう。

まとめ

今回は税理士試験科目の一つである「固定資産税」について解説しました。勉強時間や難易度、計算と理論の配分などを鑑みると、選択科目の中では、ことさらオススメというわけでもなければ、絶対にやめとけというほどでもないという位置づけといえます。

なお、固定資産税の試験は廃止になるという噂もあり、受験者が年々減っている傾向にありますが、2024年時点ではそのような予定は発表されておらず、決して勉強がムダになるということはありません。

そのため、出題傾向との相性やご自身の目指すキャリアとマッチした分野なのか次第で受験するか判断するようにしましょう。

税理士試験の各科目の概要については、以下の記事で解説してますので、併せてご覧ください。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。