士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

大企業の内部留保が500兆円程あり過去最高額、などとニュースで話題になっているのを聞いた方も多いのではないでしょうか?ここで出てくる「内部留保」ですが、なんとなく会社にため込んでいるお金なのかな?と想像される方が多いのではないでしょうか。しかし、いざ「内部留保」って何?と聞かれると答えにくいですよね。はたまた、内部留保が多い事は悪いことなのでしょうか?ここでは、この内部留保とは何かについて詳しく解説していきます。

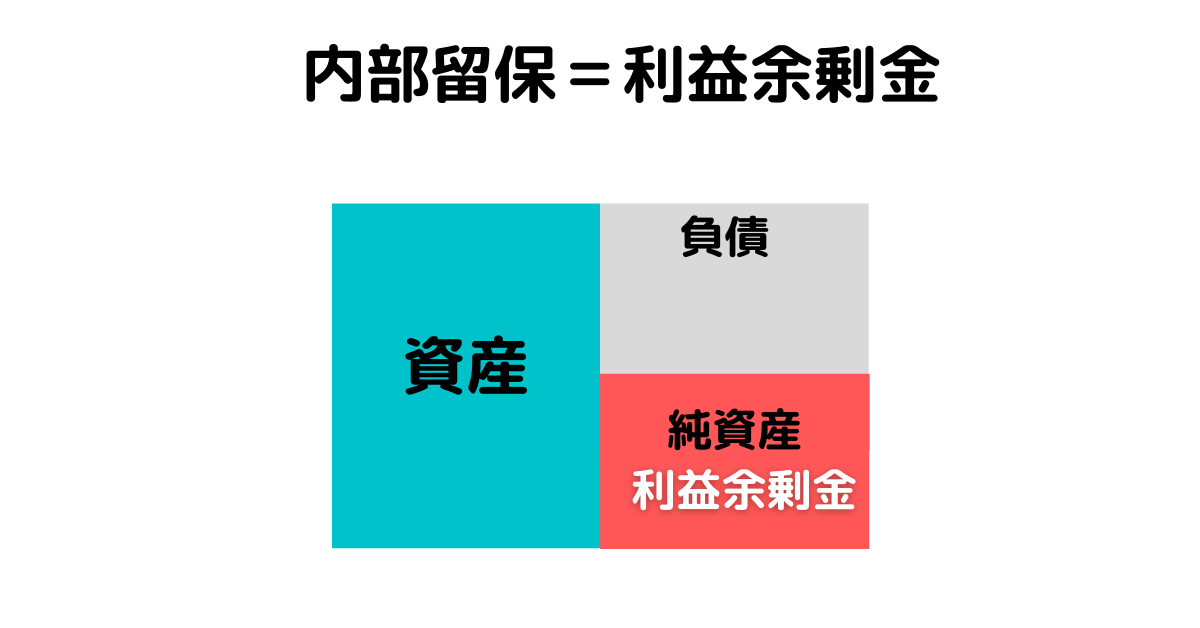

内部留保とは、「利益余剰金」のことを指します。しかし、実際に決算書などで内部留保という言葉は存在しません。会計用語で語ろうとする場合は、狭義では利益余剰金などを指されています。注意したい点は、内部留保は資産ではあるものの“現金ではない”という点です。

一般的にはあまり良い言葉で使われる事は少ない印象ですよね。なんとなく、企業が貯めこんでいる資産として、ネガティブなイメージで使われていて、以前ニュースでも、企業の内部留保が過去最高の500兆円を突破、企業はもっとお金を使え、といったニュアンスで話題になっていました。一般的には、企業が不要に貯め込んでいる資産、といった解釈で語られる事が多いようです。

利益余剰金に関して詳しく知りたい方はこちらの記事で解説!

内部留保は、資産ではあるが現金ではないというのはどういう事なのでしょうか?経理や簿記の知識がある方はなんとなくわかるかもしれませんが、内部留保はあくまで資産の“調達方法”を指す言葉であり、現金を指してはいない点に注意が必要です。

ですので、内部留保が500兆円ある、という事だけでは、企業が自由に使える現金が500兆円もあるのに、社員の給料や株主の配当をせずにため込んでいる、という考え方にはならないです。

また、内部留保とは先ほどもお伝えした通り決算書に出てくる勘定科目としては存在していません。そのため、明確な意味や定義が厳密に言うと統一されておらず、専門家の間でも見解が分かれているのが実情です。基本的には、利益から役員の賞与や株主への配当、租税などを除いた利益剰余金であるという考え方が狭義では語られています。

加えて内部留保は先ほどもお伝えしている通り、現金だけを指しておらず、売掛金(お客さんや得意先からの未回収のツケのようなもの)、金銭債権、有価証券や土地、建物、機械設備など資産全般で運用されています。

かつ、決算書の貸借対照表上でも、内部留保が今あげた資産のどれを指しているか、までは表示されていないので、内部留保分の金額が何を指しているか、現金なのか機械設備なのか、はたまた債権なのかは分からないという事になります。

複式簿記においては、資本(純資産)は、以下のような形で求められます。

「資産ー負債=資本」

企業が保有する資産から支払わなければならない負債を除いた額が資本です。

この資本のうち、利益から積立てられた資本部分、いわゆる利益剰余金を内部留保といいます(どの部分を内部留保と呼ぶかは人によって違うことがあります)。当期純利益が計上されるとき、収益>費用、であり、収益―費用=当期純利益となります。

当期純利益は資本へと振り返られます(次の仕訳です)。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 当期純利益 | ×× | 資本金(利益剰余金) | ×× |

当期純利益は間違いなく企業の利益であり、儲けの部分ではありますが、現金として入手したとしてもそれを現代の企業は、継続して現金として保有しているとは限りません。

簡単に仕訳で示してみましょう。

ある取引の報酬として100万円を現金で得た。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 100万円 | 収益 | 100万円 |

費用は掛かっていないと考えて、このお金は、ざっくりいうと、

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 収益 | 100万円 | 当期純利益 | 100万円 |

となり、さらに

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 当期純利益 | 100万円 | 資本金 | 100万円 |

となる訳です。

では、現金で100万円がある訳ですが、この現金は現金として保有し続けるかどうかは企業次第です。なので、100万円のうち、50万円を固定資産購入にしよう!と思えば、

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 固定資産 | 50万円 | 現金 | 50万円 |

となります。

ここで理解できるように、内部留保となっている100万円は必ずしも現金などの流動性の高い資産として保有されているかどうかは分からない、ということです。内部留保=現金というのは間違っています。現金は使ってしまっている可能性が高いので、必ずしも、内部留保があるからといって、現金をたくさんもっているとは限らないということを認識しておく必要があります。

内部留保は、企業の経営を安定させる上で、必要不可欠なものです。しかし、内部留保は大きいほどよいわけではありません。内部留保を増やすためには、株主に対する配当を減らす必要があります。株主にとって、配当は多ければ多いほどよいことが多いです。そこで、一部の株主からは、「内部留保もいいが、もっと配当をよこせ!」という要求が出されることもあります。

また、単純にお金をため込むのではなく、設備投資などに使って生産力を強化するなど、より効率的な使い道があるはずだという指摘がされることもあります。さらに、仮に現金として内部留保を企業がため込んでいるとしても、企業の経営者は現金の内部留保を減らしたいとは思っていないケースが多いです。企業経営において、現金(キャッシュ)を豊富に持っている事は身を守る事にも繋がります。

現金(キャッシュ)があれば、景気が悪くなったときにもある一定期間、従業員に給与が払い続けられ、経営を続けていけます。企業が倒産するのは、現金(キャッシュ)が無くなった時です。また、現金があれば投資や企業買収といった行動も取りやすいのが実情でしょう。いかに、内部留保の額だけで議論する事が無意味である事を理解いただけたでしょうか?

すぐに現金化できる資産をどれほど持っているかを示す指標として、「流動比率」や「当座比率」などがあります。詳しい内容についてはこちらをご覧ください。

《関連記事》

以上、内部留保とは何かについて解説しました。今回の内部留保の件もそうですが、言葉の字面やイメージで議論が進んでしまうことはとても怖い事です。なんとなくのイメージでしか理解していない人は、内部留保を多くためこむことはよくないと考えてしまうかもしれませんが、一概に悪いとは言い切れません。そもそも、内部留保=現金ではないということをきちんと理解しておくことが大切です。

今回のケースの様に、世の中で議論されている話題の中で、良くわからない言葉(今回で言えば内部留保という言葉ですが)が出てきた際は要注意です。本当の意味を理解した上で、様々な主張を聞けるようにしましょう。でないと、誤った解釈をし兼ねません。

もっと深く内部留保について知りたい方は、簿記などを勉強していくとより理解が深まるかもしれません。