インサイダー取引の対象とは?事例でわかりやすく解説します!

インサイダー取引という言葉を聞いたことがあると思いますが、具体的にどのような行為がインサイダー取引にあたるのでしょうか。うっかりしてインサイダー取引をして逮捕されるケースは意外と多いものです。今回はインサイダー取引について、事例とともに現役公認会計士が解説します。

インサイダー取引とは?

インサイダー取引とは、投資をした人の投資判断に重大な影響を与える未公表の会社情報を利用して、自社株等を売買することで、自己の利益を図ろうとするものです。これがインサイダー取引として違法になるのは、自己の利益を図ろうとした結果、投資をした人に損害を与える可能性があり、公正な取引の障害となるからです。そのため、上記の行動をした場合は、実際に利益を得た場合はもちろん、利益を得なかった場合もインサイダー取引として罪に問われることになります。

インサイダー取引に該当する人物は?

インサイダー取引にあたるかどうかは、インサイダー取引規制に沿って考える必要があります。インサイダー取引を知る上ではまずどのような人が対象となるかを知る必要があります。

インサイダー取引の対象にはまず会社関係者が該当します。会社関係者というのは、取締役やその会社の従業員が当てはまり、雇用形態は問いません。つまり、パートやアルバイト、嘱託社員等全ての人物が当てはまります。これ以外にも、その会社に関係する公務員や税理士、弁護士等の会社に関連する人物も当てはまります。

このように、会社関係者というのはとても幅広い概念となっています。

また、情報受領者についてもインサイダー取引の対象者となります。情報受領者というのは、重要な事実について会社関係者を通じて知ることとなった人物を言います。従業員の家族などがこれに該当します。

どんな内容がインサイダー取引の対象となるの?

どんな情報でもインサイダー情報と言われてしまったら会社関係者は株式を一切買うことができなくなります。よって、「重要事実」に限定してインサイダー取引の対象となっています。

重要事実というのは、会社にとって将来の損益が大きく変動するような事実を言い、一般的にはインサイダー情報と言われます。以下では、インサイダー取引の違反事項対象となる「重要事実」について、詳しく見ていきます。

決定事実

決定事実とは、会社合併や事業譲渡、新製品・新技術開発、新株発行などが挙げられます。公表されている事項に関して、会社が「やる」「やらない」を決定した事実を指します。

発生事実

発生事実とは、自然災害や主要株主の異動、上場廃止など、会社の意思決定とは関係なく発生した事実を指します。

決算情報

決算情報とは、決算に関わる事項を指します。業績が上向くことを発表する上方修正の情報や、逆に損失が予測されることによる下方修正情報は対象になりますし、そもそも定期的に発表している決算短信などの情報も当然のようにインサイダー情報に該当します。

バスケット条項

バスケット条項とは、上記の3項目とは異なるものの、会社の株価変動や財産、運営、業務など投資家の判断に重要な影響をもたらす重要な事項を指します。こちらは2017年に初めて適用された重要事項の一つです。

インサイダー取引事例の紹介

事例その1 知人を通じて得た情報によるインサイダー取引

まず、平成29年の事例です。

A社の役員である甲が、その職務を通じて知ったA社の利益の予想値について、実際はかなり上方修正される情報を得ていました。また、A社が株式の分割を行うことについて取締役会で決定したことも知っていました。これらの事実を知人との食事会にてうっかり話してしまい、その知人がA社の株式を現物及び信用取引で買い付けるということをしました。

このケースでは、情報提供者である知人に対して違反行為が認められ、罰せられることとなりました。取締役甲は会社の情報を漏らしたということで会社から訴えられることはあるかもしれませんが、インサイダー取引を行ったのはその知人ですので、知人がインサイダー取引違反として罰せられることになります。なお、株式分割がなぜ重要な事実かというと、株式分割を行うと株式の流動性が上がるため、通常株価が一時的に上がることが多いからです。

ちなみに、この取締役甲が知人に株式を買わせ、その儲けを山分けするような行為をしていた場合は取締役甲についてもインサイダー取引が成り立つことに注意が必要です。

事例その2 事前に知った「子会社化」によるインサイダー取引

続いても、平成29年の事例を紹介します。

上場会社の子会社役員はその親会社である上場会社の経営管理を任されていました。そこで、上場会社が自己株式を取得する決議を知り、また配当を予想よりも多額に出すことを決議したことを知りました。

これを受けて、その取締役は親族に対して上場会社の株式を買うように推奨し、実際にその親族が株式を事実公表前に買いました。

この事例では買うように推奨をした取締役が違反行為者として罰せられることになりました。先ほどの事例では事実を会食でうっかり喋ってしまったことに対して勝手に株式を他人が買ったことに対して、今回は買うように推奨までしている為取締役側が罰せられたということになります。

自己株式の取得を発表すると通常株価が一時的に上昇するため、このような事実はインサイダー取引規制の重要な事実に含まれることになります。

事例その3 社員によるインサイダー取引

某社の業務担当部長は、業務担当部課長会議にて「新製品の開発は休止することが決定した。」と発表した。そののち、会議に出席していた社員がその事実の公表前に某社の株式を売却した。

この場合、業務上で知り得た情報は、インサイダー取引の対象となる重要事実のうちの「決定事実」に該当します。ゆえに、決定事実に基づいて行われた株式の取引はインサイダー取引に該当します。

インサイダー取引をするとどのような罰を受ける?

インサイダー取引をすると、罰則があるというお話をしました。具体的には5年以下の懲役もしくは5百万円以下の罰金となります。また、インサイダー取引によって得た財産は没収されます。

ちなみにこの行為者が法人となると5億円以下の罰金となります。

インサイダー取引で罰せられた人のほとんどが「これくらいの行為で捕まるとは思わなかった」と言います。実は、証券取引等監視委員会ではちょっとした取引も見逃さないようにシステムを組んでいて、通常あまり売買していない人がちょっとした取引をしただけで注意勧告する仕組みとなっています。

ちなみに損をしていても、1取引でも利益が出ていた場合は罰せられるため、うっかりインサイダー取引にならないようには注意が必要でしょう。

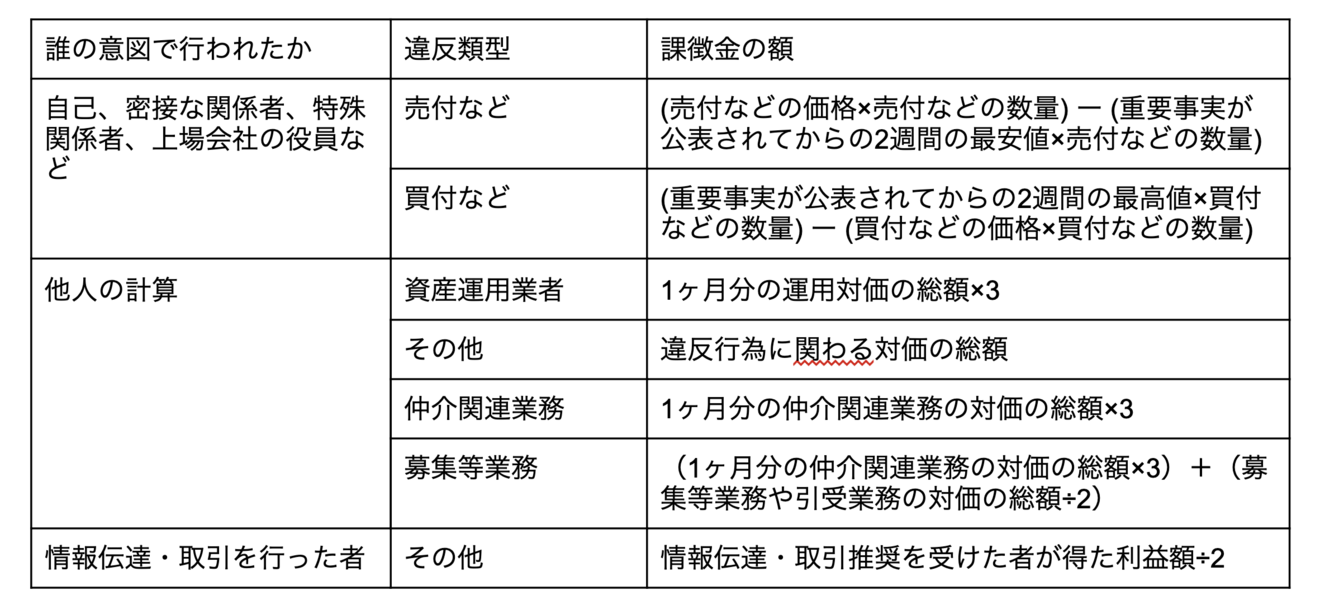

課徴金の事例

インサイダー取引における刑罰については上記でお伝えしましたが、実際にどのような刑罰が課されているのか、事例をご紹介します。原則として、具体的な課徴金の額は次のようになります。

また、課徴金の調査が行われるよりも先に自社株取得を行い、それを自主的に証券取引等監視委員会に報告した場合、課徴金は半額となります。反対に、情報伝達・取引推奨を行った者やインサイダー取引を行った者が、違反行為を実行した日から過去5年以内にすでに課徴金納付命令を出されていた場合、新たな課徴金は上記の1.5倍の額となります。

まとめ

今回は、インサイダー取引について、事例を交えて解説しました。市場に公開されていない情報をもとに利益を得ようとして株を売買することは、それがたとえ家族だろうと法律にて罰されることとなります。また、売買した結果利益が出ていなくともインサイダー取引の罪に問われることとなります。そのため、インサイダー取引とは誰もが当事者になりうる取引だと言えます。以上のことに注意して、公正な取引を行いましょう。

この記事を書いたライター

公認会計士 大国光大

公認会計士、税理士。監査法人東海会計社代表社員、税理士法人クレサス代表社員。大学時代に公認会計士旧二次試験に合格後大手監査法人に就職し、27歳で独立開業。国際会計と株式公開支援が専門。セミナーや大学で講師を務めたり書籍の出版も行っている。