不渡りとは?起こした時の影響含めてわかりやすく解説!

会社の経営の現場であったり、財務や経理の業務、ニュースやドラマなどを見ていると不渡りという言葉を耳にすることがあります。ただ、一方で会社で日常的に起こったりすることは基本的にはないので、大まかな意味はわかっていても、詳細・正確な内容は意外とわからない用語でもあります。今回は、不渡りとはどういう意味なのか?というところを詳しく解説していきたいと思います。

小切手や手形における不渡りの意味を解説

不渡りとは?

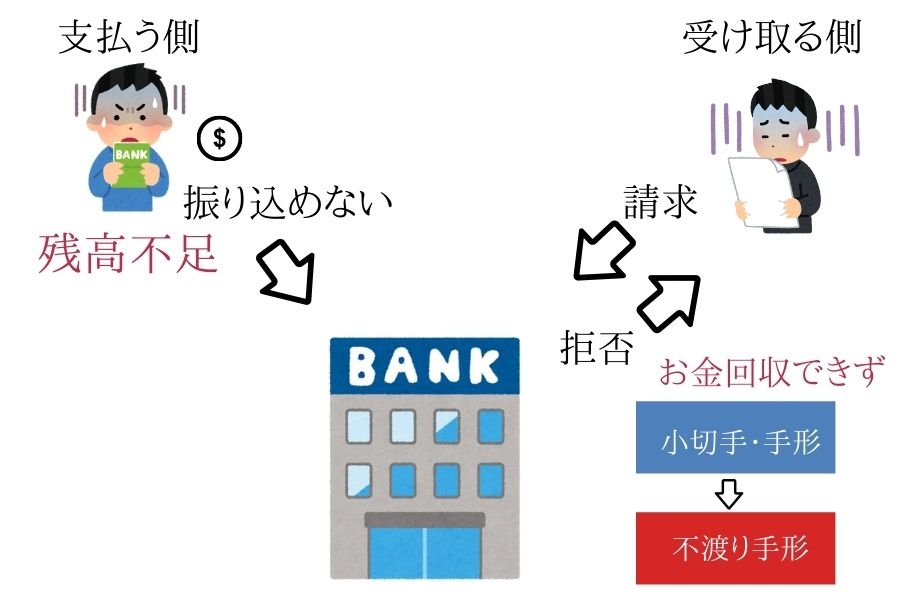

不渡りとは、手形や小切手によって支払いを受けることができない状態のことです。支払代金が正しく渡されない状態です。

企業間での料金の支払の際に、現金などの通貨ではなく、小切手や手形でも支払が出来ます。

支払いを行う側(以下:債務者)が手形などを振り出して受け取る側(以下:債権者)に渡すため、債務者の預金口座の残高が、支払額に対して不足している場合、債権者が銀行に持ち込んで代金を受け取ろうとしても、受け取れません。

これが一般的によく言われる不渡りという状態です。また、この時に不渡りの状態になった手形のことを不渡り手形と言います。この不渡り手形は場合によっては回収出来ない債券として不良債権化します。

不渡りの種類

不渡りとは一口にいってもいくつか種類があります。

1号不渡り

手形や小切手など、「資金不足」または「取引なし」が原因の不渡りをいいます。

0号不渡り

手形の書類上の記載ミスがあり、債権者が銀行にいっても支払を受けられないケースがあり、こうした事務的なミスなどの債務者の財務状況や支払い能力と全く関係の無く支払われないものを指します。

形式不備以外での0号不渡りの他の事例としては、支払手形の期日未到来などで、支払を受けられない場合などもあります。

2号不渡り

2号不渡りとは、債務者に支払うのに十分な資金があり、かつ事務的な記載ミスなどでもなく、支払意思がそもそもない上で振り出された手形もあります。契約の不履行や、手形の偽造などの場合によるものです。

不渡りを起こした場合の影響

不渡りを起こした場合の影響について見ていきましょう。不渡りを起こした場合に一番大きな影響ですが、金融機関と支払い先企業(債権者)での信頼を失うことになります。

①債務者への影響

不渡りを起こすと、銀行はどの会社が不渡りを起こしたのかを認識します。手形・小切手の不渡りが出た場合、まず金融機関が手形交換所に「不渡届」を提出します。

その後手形交換所が不渡届を受け取り、「不渡報告」にその内容を掲載し加盟銀行に通知します。信用力に関しての注意を促すことを目的としており、不渡りを出した個人や法人が他の銀行からの返済見込みのない借入等を行うのを防止します。

「1号不渡り」の場合、一度目であれば債務者は「不渡り処分」を受けます。「不渡報告」に不渡り処分に関する情報が掲載され、加盟銀行に通知されます。そのほかの処分はなく、当座預金を利用した取引をこれまで通り継続することができます。

しかし信用力は大きく低下するため、新たに融資を受けるのが難しくなり、経営面で厳しい状況になることも考えられます。一度目から6ヶ月以内に二度目の不渡りを出すと、銀行取引停止という処分になります。この処分を受けた場合、借入や当座預金を使った取引が2年間不可能になるという制約が課せられます。

銀行から融資を受けることができなくなる上、手形や小切手の使用も不可能になります。信用力への影響は非常に大きく、事業の継続が困難になり倒産につながることも少なくありません。そのため、二度目の不渡りは一般的に「事実上の倒産」とみなされます。

②債権者への影響

手形が不渡りとなった場合、債権者は銀行に持ち込んでも支払を受けられないため、金額相当分の直接的な損害を被ります。債務者に支払能力が無い場合は特に深刻です。対応策としては債務者の債務不履行となりますので、債務の履行を求めて訴訟を提起することは出来ます。他には手形を裏書譲渡されている場合、裏書人に遡及して債務の履行を代わりに行うように求めることも可能です。

しかしながら、訴訟や債務の肩代わりによる履行は、時間的にも労力的にも非常に負担が大きく、また、確実に回収出来る保証もありません。そのことを踏まえると、手形で掛取引で対価を受け取る場合には、債務者の信用状況を踏まえた上で行い、信用リスクに備えることが必要です。

不渡りでも倒産ではない

不渡りはなんとなく倒産に近いイメージになりがちですが、厳密には不渡りがあっても倒産するという訳ではありません。

不渡りを一度起こしても、当座預金を使った取引自体は行なえますし、そこから6ヶ月以内に二度目の不渡りがあっても、銀行停止処分になるだけで、すぐに倒産を必ずしも意味しません。

とはいえ、不渡り情報は銀行がアクセス出来てしまうので、不渡りを起こしてしまうと、現実問題として銀行の決済の停止なども合わさって更に信用の低下に繋がり、実取引にも影響が出がちですし、倒産にそのままつながってしまうことが多いです。実際に事業の存続自体への影響も大きく出てしまうことから、二度目の不渡りだけは何としてでも避けるようにしたいですね。

まとめ

不渡りとは、債権者にとって債権の回収ができないこと。つまりお金を回収できないリスクを負うことになります。そのため、支払う側は確実に期日に間に合うように、お金を払う準備を確実に行うことが重要です。

万が一不渡りを起こした場合は、その信頼の喪失は計り知れないものになり、事業の継続に多大なる影響を及ぼすことになりますので注意が必要です。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。