法人税率は現在何パーセント?税制改正による推移についても解説!

2025年(令和7年)の法人税率は23.2%です。中小企業等に適用される軽減税率は15%となっています。

今回は、2025年における法人の種類ごとの法人税率と、税制改正による法人税率の推移を解説します。

2025年の法人税率は何パーセント?

2025年における、資本金が1億円を超える普通法人の法人税率は23.2%です。

その他の法人における法人税率は、法人の種類と所得に応じて軽減税率が適用されます。

法人の種類は以下の通りです。

- ・ 普通法人

- <その他の法人>

- ・ 協同組合等

- ・ 公益法人

- ・ 人格のない社団等

- ・ 特定の医療法人

本章では、法人の種類別に法人税率をご紹介します。

なお法人税率変は、毎年必ず変わるわけではありません。しかし、税制改正自体は毎年行われるため、軽減税率や特例の適用条件を都度確認することが必要です。

最新の法人税率については、国税庁のホームページで確認するようにしましょう。

普通法人の法人税率

2025年における、資本金が1億円を超える普通法人の法人税率は、23.2%です。

一方で、資本金が1億円以下の普通法人の場合は、以下の税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17% *1)

- ・ 年800万円を超える所得部分:19% *2

皆さんに最もなじみがあるのが普通法人となるでしょう。皆さんが普段目にする法人はいずれも普通法人となります。株式会社・有限会社・合同会社いずれも基本的には普通法人となります。

このように、所得800万円が一つの目安となるため節税のためには所得が800万円を超えるかどうかがポイントとなるでしょう。また、いわゆる大法人では所得の金額は関係ない為800万円のラインを考える必要性に乏しいと言えます。

*1 令和7年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

*2 平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。以下同じです。)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

協同組合等の法人税率

協同組合等の法人税率は、所得額に応じて以下のような軽減税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17% *1)

- ・ 年800万円を超える所得部分:19%

*1 令和7年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

公益法人の法人税率

公益社団法人、公益財団法人、非営利型法人等のうち、収益事業を行う部分に対しては次の税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17%*1)

- ・ 年800万円を超える所得部分:23.2%

公益法人等は通常、公益目的事業については非課税ですが、収益事業を行った部分のみ法人税が課されます。

公益法人等とみなされている法人の法人税率は、以下の税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17% *1)

- ・ 年800万円を超える所得部分:23.2%

その他の公益法人については、以下の税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17% *1)

- ・ 年800万円を超える所得部分:19%

その他の公益法人の税率が優遇されているのは、公益社団法人、公益財団法人又は非営利型法人及び公益法人等の収益事業が普通法人と変わらない活動をする可能性があるのに対して、それ以外の公益法人はある程度社会的に認められる活動をすることが多いからです。

*1 令和7年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

人格のない社団の法人税率

人格のない社団の収益事業の法人税率は、以下の税率が適用されます。

- ・ 年800万円以下の所得部分:15%(17% *1)

- ・ 年800万円を超える所得部分:23.2%

人格のない社団というのは、会社形態をとっていないが、「○○勉強会」等の組織の名前がついている団体で、法律上会社とみなされるものを言います。

人格のない社団はいわゆる届出のない会社のようなものであるため、特に法人税を優遇する必要はないですが、資本金1億円以上の会社のように大規模な収益活動をすることが想定されていないことが税率の理由と言えるでしょう。

*1 令和7年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

特定の医療法人の法人税率

特定の医療法人の法人税率は、所得と適用除外事業者であるかどうかに応じて、以下のようになります。

- ・適用除外事業者ではない場合の、年800万円以下の所得:法人税率15%(17% *1)

- ・適用除外事業者である場合の、年800万円以下の所得:法人税率19% *3

- ・年800万円を超える所得:法人税率19%

特定の医療法人とは租税措置法第67条の2第1項に規定する国税庁長官の認定を受けたものをいいます。特定の医療法人の法人税率が低いのは、医療法人は社会性が強い為、認可を受けた法人についてはある程度軽減された税率を用いることがふさわしいと判断されているからです。

*1 令和7年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17パーセントとなります。

*3 平成31年4月1日以後に開始する事業年度において適用除外事業者に該当する法人の年800万円以下の部分については、19%(その特定の医療法人が連結親法人である場合には、20%)の税率が適用されます。

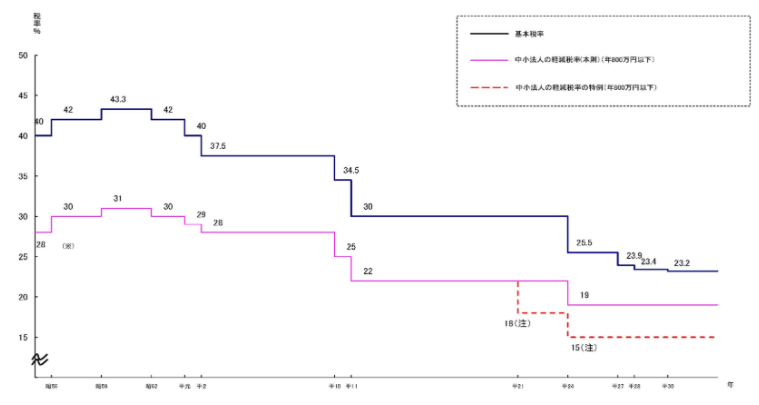

法人税率の推移

法人税率は、他の税収とのバランスを考慮しつつ、財政事情や経済情勢を反映して見直されてきました。上記の図表からも分かるように、日本の法人税率は段階的に引き下げられてきたことがわかります。

時代ごとの法人税率の変遷として、以下のような特徴が挙げられます。

| 1980年代〜1990年代 | 法人税率は40%を超える水準で推移。高い税率が企業活動の負担となっていた。 |

| 2000年代初頭 | 景気低迷と国際競争力強化のため、段階的な引き下げが始まる。 |

| 2015年 | 安倍政権下で法人税改革が進み、基本税率が25.5%から23.9%へ引き下げられた。 |

| 2018年以降 | 現在の基本税率23.2%に定着。 |

このように、日本の法人税制度は経済の変化に応じて柔軟に調整されてきました。今後も国際的な税制動向や国内経済の状況に応じて、さらなる見直しが行われる可能性があります。

《関連記事》

この記事を書いたライター