転職で退職金は減る?不利・損になる?引継ぎ方法は?など解説

転職を考える際に気になるのが「退職金はどうなるのか?」という点です。

「転職したら退職金は減ってしまうのでは…」「そもそも退職金はいつ、いくらもらえるの?」と不安になる方も多いでしょう。

この記事では、「転職と退職金の関係」を中心に徹底解説します。 退職金の相場や受け取り方、転職時の注意点、引き継ぎ制度(ポータビリティ)の有無まで、網羅的に理解できる内容です。転職で損をしないために、ぜひ最後までチェックしてください。

転職で退職金は減る?退職時の退職金相場なども解説

転職で退職金は減る可能性があります。なぜなら退職金は勤続年数に比例して増える仕組みが一般的だからです。短期間での転職を繰り返すと、どうしても支給額は少なくなりやすいです。

厚生労働省によると、自己都合による退職金の相場は以下のとおりです。

| 勤続年数 | 大卒 | 短大・高専卒 | 高卒 |

| 3年 | 32万2千円 | 20万2千円 | 18万6千円 |

| 5年 | 50万9千円 | 34万4千円 | 40万4千円 |

| 10年 | 137万5千円 | 105万6千円 | 106万7千円 |

| 15年 | 286万9千円 | 261万2千円 | 252万4千円 |

| 20年 | 525万5千円 | 514万6千円 | 483万4千円 |

| 25年 | 812万2千円 | 794万3千円 | 839万1千円 |

| 30年 | 1,123万6千円 | 1,115万2千円 | 1,214万4千円 |

| 35年 | 1,420万7千円 | 1,376万9千円 | 1,611万3千円 |

| 40年 (大卒は38年、高卒は42年) |

1,550万2千円 | 1,503万6千円 | 1,879万7千円 |

勤続年数が10年未満の場合、支給額は数十万円程度にとどまることもあります。 つまり「転職で退職金が減る」というのは、制度上の仕組みそのものによる部分が大きいと理解しておきましょう。

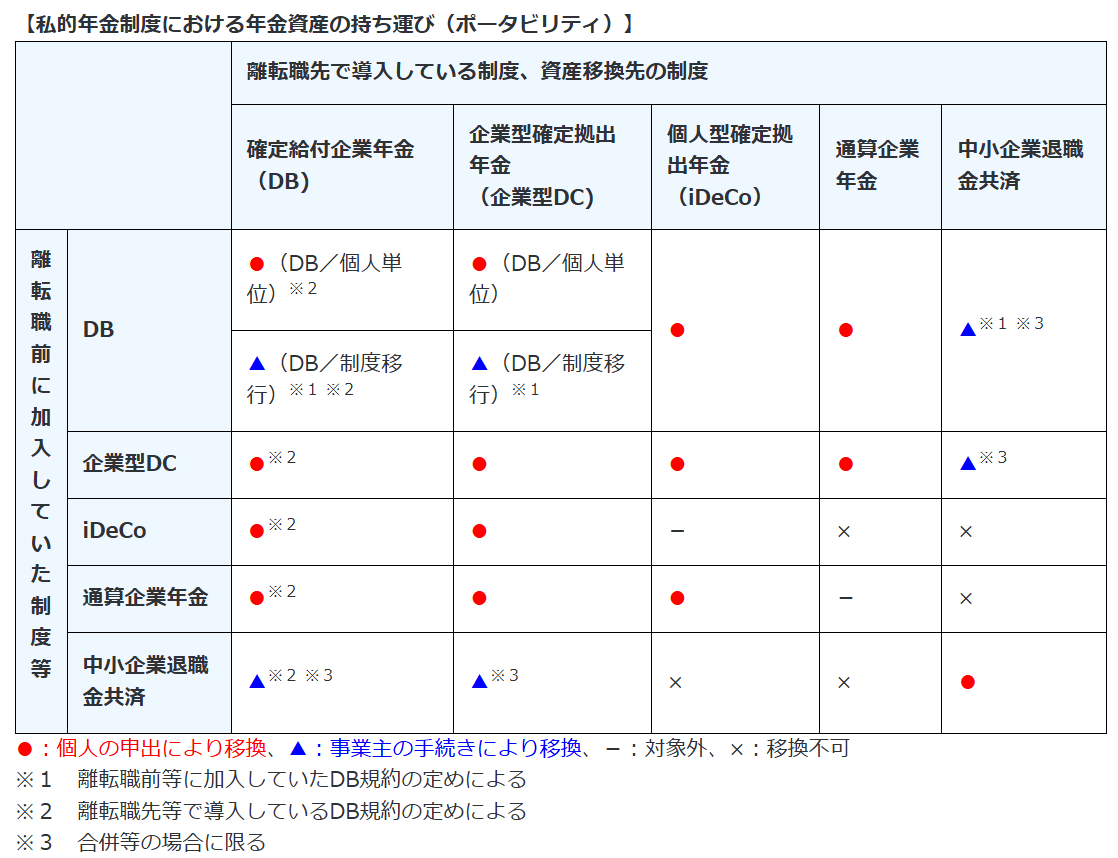

転職で退職金を引き継げる?持ち運び(ポータビリティ)とは?

退職金をそのまま転職先に引き継げるかどうかは、制度の種類によって異なります。

企業年金やiDeCo、中小企業退職金共済では、加入者等が離転職した場合や、勤務先の年金・退職金共済制度が変わった場合に、その積み立てた資産を他の年金制度へ持ち運べる場合があります。これを「ポータビリティ」といいます。

ポータビリティが可能な場合については、以下の表をご参照ください。

転職時に押さえておくべき退職金に関する注意点

転職時に退職金で損をしないためには、以下の点を確認しておくことが重要です。

・就業規則などの会社の退職金制度の確認

・自己都合と会社都合で退職金が変わる場合もある

・受け取り方法やタイミングについて

・退職金を含めた全体的なライフプランニングの重要性

順番に見ていきましょう。

就業規則などの会社の退職金制度の確認

退職金は法律で義務付けられているわけではなく、会社ごとに規定が異なります。そのため、まずは就業規則や退職金規程を確認することが大切です。

「そもそも退職金制度がない会社」や「勤続年数が短いと不支給になるケース」もあります。 不安な場合は人事や労務担当に事前に確認しておきましょう。

自己都合と会社都合で退職金が変わる場合も

退職理由によって退職金額が変わることがあります。一般的には、自己都合退職は減額、会社都合退職は満額に近い支給となります。

たとえば就業規則で「自己都合の場合は支給率70%」などと定められているケースです。 「辞め方」によって支給額が変わるため、転職を決断する際は慎重に進めましょう。

受け取り方法やタイミングについて

退職金の受け取りは、一括か分割かで選択できる場合があります。

一括:まとまった資金を確保できるが、使いすぎに注意。

分割:年金形式で受け取り、長期的な生活費に充当できる。

また、支給時期も「退職から1~3か月後」など会社ごとに違います。転職活動中の生活費計画に影響するため、必ず確認しましょう。

退職金を含めた全体的なライフプランニングの重要性

退職金を含めた全体的なライフプランニングも重要です。

退職金の多寡という個別最適の観点を考えるあまり、例えばどういった会社で仕事をするかなども含めた全体的なライフプランニングがおろそかになると本末転倒。

退職金もあくまで自分の人生の「一部」と認識し、それを含めた全体としての適切なライフプランニングが重要です。

退職金制度含め、福利厚生の充実した転職先を探すには?

退職金は企業によって差が大きく、制度そのものがない会社も存在します。そのため、転職先を選ぶ際には「給与額」だけでなく「退職金制度・福利厚生の有無」も必ず確認しましょう。

効率よく探すには、管理部門・士業に特化した転職エージェントヒュープロの活用がおすすめです。

ヒュープロでは、有資格者や実務経験者向けの求人だけでなく、未経験でもポテンシャル採用可能な案件も豊富に取り扱っています。

これにより、自分のスキルや経験に合った企業を効率よく比較でき、給与や退職金、福利厚生などを含めて納得のいく転職先を見つけやすくなります。

まずは無料の相談からでもいかがでしょうか。

まとめ

転職で退職金は減る可能性があります。理由は、勤続年数に応じて金額が増える仕組みが多いためです。

ただし、制度によっては移換(ポータビリティ)が可能で、老後資産を継続して積み立てる方法も存在します。

退職金に関しては、

・自社の就業規則を確認する

・退職理由(自己都合か会社都合か)を意識する

・受け取り方法・タイミングを把握する

・ライフプラン全体に組み込む

といった点が重要です。転職活動では、給与や仕事内容だけでなく「退職金制度を含めた福利厚生」を必ずチェックしましょう。

この記事を書いたライター

Hupro Magazine編集部

株式会社ヒュープロにてオウンドメディア「Hupro Magazine」のライティングなどを担当。大学法学部法律学科卒業後、銀行にてエネルギーや金属など"コモディティ"の取引、司法試験を中心とした資格試験予備校にてWEBマーケターとしての記事ディレクションなどを経て現職。法令や金融、資格試験の知識も活かしつつ、分かりやすくもためになる記事の作成に注力しています!士業や管理部門、FASなどの業界に就職・転職をご検討されている方は、ぜひ業界特化の転職エージェント「ヒュープロ」をご活用ください!