士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

法人税は、課税所得に法人税率を乗じることで計算できます。法人における課税所得や法人の種類によって異なる税率を確認し、納付する法人税額を計算してみましょう。今回は、法人税の計算方法について分かりやすく解説していきます。

法人税の計算式は「法人税額=課税所得×法人税率」となります。

法人税率は、法人の種類と規模によって異なります。累進課税制度が採用されている所得税は所得が多くなるにつれて税率が上昇しますが、法人税率では所得の額は税率に影響しません。

資本金が1億円を超える普通法人の法人税率は、一律23.2%です。

資本金が1億円以下の中小企業は、所得額に応じて軽減税率が適用されます。年間所得800万円以下の部分に対する税率は15%、800万円を超える部分に対する税率は23.2%です。中小企業に対する軽減税率の適用は2年延長され、2023年3月31日までに開始する事業年度までとなっています。

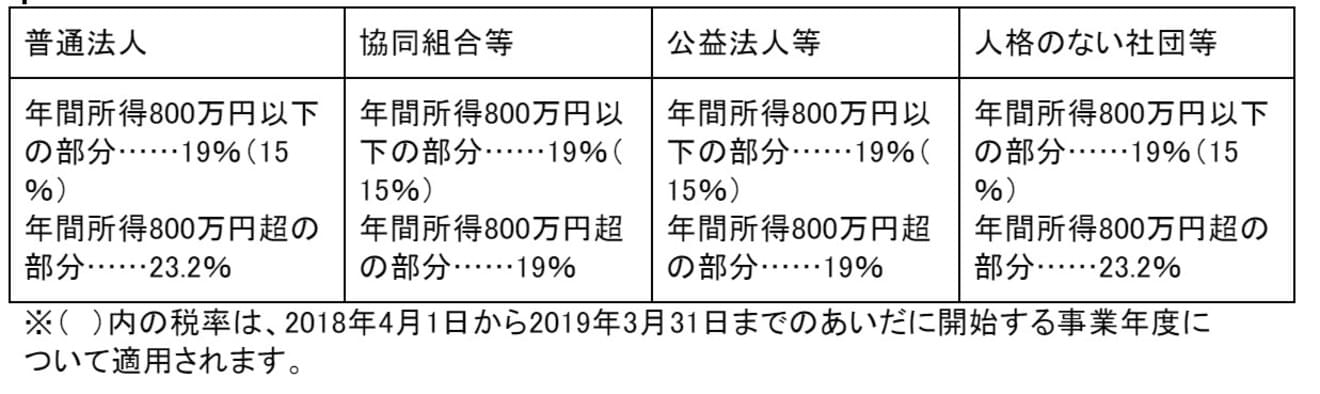

その他の法人における、法人税の税率は以下のようになります。

法人税が課税される所得は、以下の4つです。

・各事業年度の所得

・各連結事業年度の連結所得

・特定信託の各計算期間の所得

・退職年金等積立金

課税所得は、「益金−損金」で計算されます。益金損金の考えは独特で分かりにくいですが、それぞれ説明すると、

益金…税金を計算する上での収益

損金…税金を計算する上での費用

をいい、「会計利益の計算上の利益」と「税金計算上の所得」は異なります。

益金と損金の計算式は以下の通りです。

益金=収益―益金不算入+益金算入

損金=費用―損金不算入+損金算入

減価償却費を例に説明してみます。

税金の計算上、減価償却費は一定の金額しか損金にできないと定められています。会社の収益が200で、減価償却費である費用が100、税金の計算上減価償却費が50までしか損金にできないとされている場合、

会社の利益は200-100=100になりますが、

税金計算上の所得は200-(100-50) =150 となります。

この場合、150が課税所得とよばれ、この150に法人税率をかけて法人税が算出されます。

益金不算入とは、会計上は収益として計上されるものの法人税の課税所得計算上は益金として計上されないものを言います。

具体的には①受取配当金、②税金の還付金、③資産の評価益などが該当します。

受取配当金は、投資している会社からの利益が源泉になりますが、投資している会社が既に法人税を支払った後の金額が利益ですので、再度、配当金を受け取った際にも課税を課してしまうと、二重課税の問題が発生してしまいます。

税金の還付金は、支払い過ぎてしまった税金ですので、これに再度課税してしまうのは説明が付きません。資産の評価益に課税してしまうと、手元のキャッシュがないので支払うことができません。上記のように、全て何かしらの理由があって益金不算入の制度が作られています。

損金不算入とは、会計上は費用として計上されるものの法人税の課税所得計算上は損金として計上されないものをいいます。損金不算入は、様々なものがありますがここでは重要な①役員報酬、②交際費、③寄付金について解説していきます。

役員報酬を利益に応じて毎月変動させるなどすると簡単に節税できてしまいます。そのため、役員報酬については毎月同額でないと損金算入できないといった厳格なルールがあります。そのルールに従っていない場合は益金不算入となります。交際費についても同様に、何ら制限をしなければ利益を出すよりも交際費として支出した方が良い結果となり節税し放題となってしまいます。

そこで、法人税法上、交際費は基本的には損金不算入としています。よく交際費で節税といった言葉を聞くことがありますが、交際費の損金算入には限度額もあり、税務局から厳しい目で見られやすいため注意が必要な項目です。寄付金は基本的には損金算入項目ですが、規則に従い限度額を計算し、その限度額を超えた金額は損金不算入となります。他方、国や地方公共団体など公的な寄付金に関しては限度額に関係なく全額損金算入することができます。

普通法人における法人税の具体例を紹介します。

資本金が1,000万円なので、課税所得800万円以下の部分に対して軽減税率15%が適用されます。

法人税額は、500万円×15%=75万円です。

資本金が5,000万円なので、課税所得800万円以下の部分に対して軽減税率15%が適用されます。課税所得3,000万円すべてに対して15%の軽減税率が適用されるわけではありません。800万円を超える部分については23.2%です。

法人税額は、(800万円×15%)+(2,200万円×23.2%)=120万円+510.4万円=630.4万円です。

資本金が1億5,000万円なので、軽減税率は適用されません。課税所得全てに対して23.2%の法人税率が適用されます。

法人税額は、500万円×23.2%=116万円です。

中小企業であれば軽減税率が適用されますが、資本金が1億円を超える大企業だと、課税所得が800万円以下であっても、一律で23.2%となってしまいます。

逆に言えば、収益が悪化した大企業は、減資で資本金を減らし中小企業になることで軽減税率が適用されるということです。

実際、福岡県の北九州市にある百貨店井筒屋は、2021年7月1日付で資本金を105億円から1億円に減らすことを発表しています。

今回は法人税の計算方法についてご説明しました。法人税についての仕組みや法人税申告書の作成方法についての理解も深めてみてはいかがでしょうか?法人税の業務は専門的な知識も不可欠です。複雑な業務でもありますので、法人税の知識を習得し、業務に取り組んでみましょう!