資本金と自己資本の違いは?

資本金と自己資本、もしかしたら一度は耳にしたことがある言葉かもしれません。

しかし、両者の違いを明確に認識されている方は少ないのではないかと思います。

今回の記事では、この両者の違いを明らかにしていきたいと思います。

もし、両者の違いが曖昧という方は、この機会に学んでいただけたら幸いです。

資本金とは

資本金とは、株式会社等が出資を募った際に、出資者(株主)から払い込まれた現金等を計上する勘定科目です。

貸借対照表では、純資産の部の一番先頭に計上されている科目になります。

株式会社等では、出資者からの出資で会社がスタートします。また、事業が軌道に乗って規模を拡大させたい時や、資金が枯渇してきた時に、出資者に追加で出資を依頼することがあります。その際に出資者から振り込まれた現金等が資本金になります。

企業は、出資を受けた金額全額を資本金とする必要はありませんが、株式会社の場合は、出資を受けた金額の1/2以上を資本金にしないといけないという会社法上のルールがあります。(資本金にしなかった分は資本準備金として計上される)

また、資本金は会社の意思で減資を行うことがあります。例えば、税制上有利になるために減資をします。資本金が1億円を超えていると大企業とみなされ、利益が出ていなくとも、税金を納める必要が出てくるからです。

資本金の変動は基本的に、これらの二つの要因により増減します。資本金がマイナスになることはないという点も特徴です。

資本金の大きさは企業の規模を知る際の要因の一つになりますし、取引をする企業としても、資本金がある会社は安心して取引ができると思われる要素の一つです。

自己資本とは

自己資本とは、貸借対照表における勘定科目の名称ではありません。

資本金、資本剰余金、利益剰余金、評価換算差額(その他有価証券評価差額金等)の合計を自己資本と言います。

そのため、資本金も自己資本の一部を構成しています。

自己資本は、主に企業の経済活動の結果で変動します。

例えば、利益を獲得すれば、利益剰余金が増加します。株主に配当をすれば、利益剰余金が減少します。自己株式を購入時の簿価よりも高く売れば、資本剰余金が増加します。また、保有していた株式等の価格が上がれば、その他有価証券評価差額金が増加します。

これらの例示のように、企業の経済活動の結果、変動するのが自己資本の特徴です。

また、事業の調子が悪く、利益剰余金が減少していき、多額のマイナスに転じた時は自己資本がマイナスになることもあります。

資本金と自己資本の違いについて

ここまで、資本金と自己資本について、解説してきました。

ここからは両者の違いについて確認していきたいと思います。

両者の違いは以下の通りです。

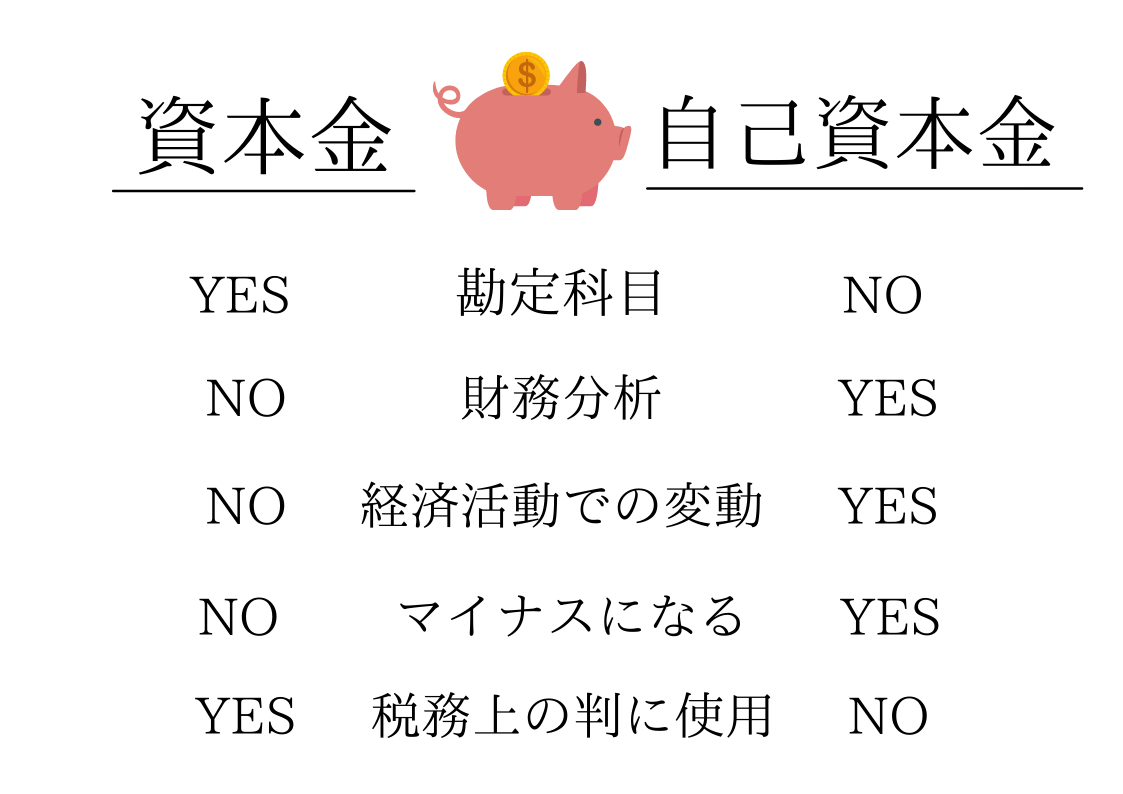

資本金は勘定科目だが、自己資本は勘定科目ではない

資本金は、純資産の部において、開示される勘定科目です。一方、自己資本は、資本金も含めたいくつかの勘定科目を合算して求めるものです。そもそも勘定科目ではなく、貸借対照表を確認して、自身で計算を行う必要があります。

資本金は財務分析で使うことはあまりないが、自己資本は財務分析でよく使われる

自己資本は、安全性分析の自己資本比率(自己資本/総資産)や効率性分析の自己資本利益率(当期純利益/平均自己資本)という各種の分析の際に用いられることがあります。有価証券報告書でも、企業の分析結果を開示しています。一方、資本金は、こういった分析で用いられることは少ないです。

資本金は企業の経済活動で変動することはないが、自己資本は変動する

資本金は、出資者からの出資による増加と減資による減少が変動要因でそれ以外では変動することはありません。また、変動の回数も少ないと言えるでしょう。

一方、自己資本は、資本剰余金、利益剰余金、評価換算差額も含んでいることから、経済活動の結果で頻繁に変動します。

資本金はマイナスになることはないが、自己資本は利益剰余金のマイナス等によりマイナスとなることがあり得る

資本金は、減資で減少することはあっても、1円未満になることはあり得ません。そのため、資本金がマイナス残高になることはありません。

一方、自己資本は資本金以外にも各種剰余金等が構成要素となりますので、業績が悪ければ、利益剰余金がマイナスになることで、自己資本がマイナスになることはあり得ます。

資本金は、税務上、判定に使用されることはあるが、自己資本が税制上の判定に使用されることはない

法人事業税では、外形標準課税を採用しています。これは、会社の資本金が期末時点で1億円を超える場合に、対象となります。その他にも、消費税の課税事業主の判定の際に、新設法人の場合は、資本金が1,000万円以上かどうかで判定されます。このように、資本金は、税務上の判定に用いられることがあります。

一方、自己資本が税務上の判定に採用されることはありません。

まとめ

いかがでしたでしょうか?

資本金と自己資本、貸借対照表の科目の中でも固定資産のようにものがあるわけではないため、非常に分かりづらく、更に言葉も似ていることから、より混乱される方が多いのではないかと思います。

どちらがより重要というものではないですが、この機会に、両者の違いについて改めて認識していただくと良いのではないでしょうか。

特に税務を担当されている方は、資本金と自己資本の違いについて把握することは必須と言えると思います。

この記事を書いたライター

公認会計士・税理士 金森 俊亮

公認会計士・税理士。大手監査法人で10年、監査とアドバイザリー業務を経験し2020年7月独立開業。現在は会計コンサル業務を中心に業務を行い、徐々に税務業務を開拓中。小規模監査法人パートナーも兼務。多摩地域を盛り上げたいと思っている。