自己資本と資本金の違いとは?純資産と資産は同じ?

資本金と自己資本・株主資本、純資産と資産……貸借対照表は似たような用語が多くてとても紛らわしいですね。日常的には同じような意味で使う言葉でも、会計用語となると、それぞれの意味が異なるので注意したいものです。この記事では、混同されがちな会計用語について解説いたします。

自己資本と資本金の違い

会社の「自己資本」と「資本金」、似たような言葉なので同じものと思われているケースが多いようです。しかし、自己資本と資本金はそれぞれ違うものを指す言葉です。

資本金は、会社や営業活動の元手になる出資金のことです。会社設立後に事業を開始してから利益が出るまでの運転資金として使われます。「経営者の手元資金」と「投資家からのお金」の2種類があり、いずれも返済義務のないお金です。2006年の会社法改正により、資本金は1円でも会社を設立できますが、資本金が多ければ企業としての信頼性は高く、安定した経営をしているとみなされます。

対して、自己資本とは資本金を含む株主資本にその他の包括利益累計額(評価・換算差額等)を足したものです。

貸借対照表の「純資産の部」を確認しよう

資本金と自己資本の関係を確認するために、決算書のうち貸借対照表の「純資産の部」の構成を見てみましょう。

・資本金

資本準備金

・資本剰余金

その他の資本剰余金

・利益剰余金

利益準備金

その他の利益剰余金(任意積立金/繰越利益剰余金)

・自己株式

⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒ 株主資本

・その他の包括利益累計額(評価・換算差額等)

その他の有価証券評価差額金

繰延ヘッジ損益

土地再評価差額金など

⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒ 自己資本

・新株予約権

・被支配株主持分(連結財務諸表のみ)

⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒⇒ 純資産

見ての通り、資本金は自己資本を構成する一要素ではありますが、自己資本と同じものではありません。

自己資本は以下の式であらわされます。

自己資本=資本金+資本剰余金+利益剰余金―自己株式+その他の包括利益累計額(評価・換算差額等)

自己資本=純資産ー新株予約権―被支配株主持分(連結財務諸表のみ)

資本金と資本剰余金は株主から拠出された資本です。利益剰余金は、企業の事業活動によって得た利益のうち、配当など株主に還元せずに社内留保してきたものを指します。出資されたのではなく、企業活動によって得た資本になります。また、その他の包括利益累計額は、所有する有価証券や不動産、為替などの時価と取得価額の差額です。いずれも返済義務はありません。

貸借対照表の具体事例から資本金と自己資本の関係を見てみよう

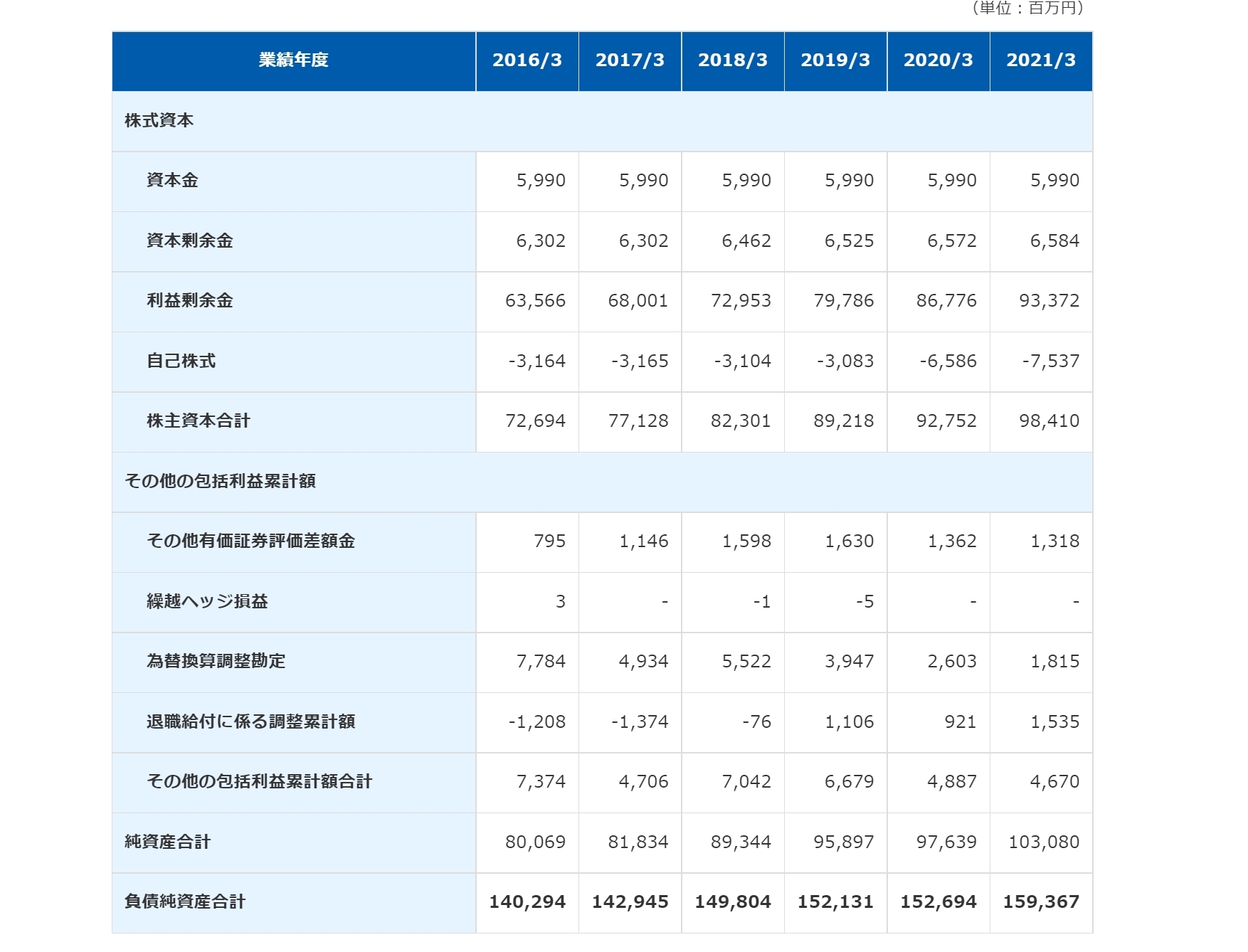

具体的な事例から、資本金と自己資本の関係を見てみましょう。以下の貸借対照表は、純資産の部のみ2016年~2021年を並べて比較できるようになっています。

引用:公益財団法人フジシール財団 連結貸借対照表 純資産の部

資本金は、一番上の欄を確認してみてください。

資本金の額は、増資・減資しなければ変わりません。こちらの貸借対照表は6年間一定ですね。

次に、自己資本を見てみましょう。

この純資産の部には、新株予約権と被支配株主持分がありません。

よって、純資産=自己資本となります。6年間を通じて80,069(百万円)→103,080(百万円)と増額していることが見て取れます。

つまり、自己資本は事業活動を通じて常に変動するのです。

<関連記事>

資産と純資産の違い

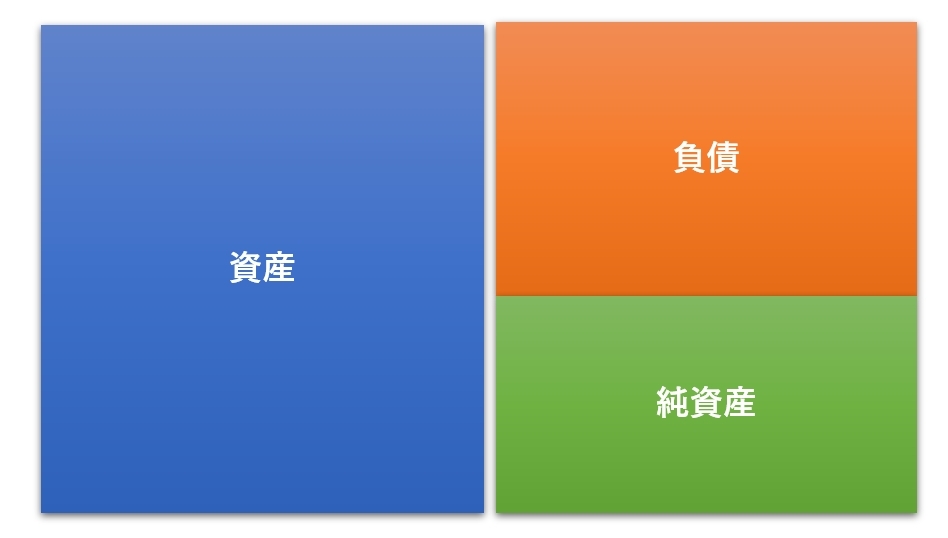

貸借対照表では、右側の「負債の部」と「純資産の部」の合計と左側の「資産の部」が等しくなります。

つまり、以下の式が必ず成り立つのです。

「資産の部」=「負債の部」+「純資産の部」

左側の「資産の部」は、会社が保有する資産の一覧です。例えば、現金などの「お金」や「売掛金」など、将来お金に変わるもの、そして不動産や工場などの設備である固定資産など、使い道についても記載され、それぞれ現金化しやすいものから順に上から表示します。

右側部分は「負債の部」と「純資産の部」です。負債を「他人資本」、純資産(から新株予約権と被支配株主持分を引いたもの)が、これまで見て来た「自己資本」になります。

負債=他人資本は、よそから調達したお金(借金)で、返済義務があるのが特徴です。貸借対照表では、返済期日の早いものから順に表示します。

こうして見ると、会計では「資本」という言葉を使う用語が多いですね。しかし、通常では会計用語で「資本」という時は、「自己資本」を指しますので、混同しないように注意しましょう。

貸借対照表の構成とそれぞれの要素の意味については、以下の記事でも詳しく解説しています。

<関連記事>

まとめ

資本という言葉は、日常的によく使いますが。会計用語では資本=自己資本です。自己資本は、資本金+資本剰余金+利益剰余金―自己株式+その他の包括利益累計額(評価・換算差額等)であり、資本金はあくまでその一部です。企業に出資された金額の合計である資本金は、金額が高いほど企業への信頼度が高まるという意味もあります。

貸借対照表の構造を見ると、今度は資産と純資産という似た言葉が出てきますが、資産は純資産と負債を足し合わせたものです。会計用語は、似たような言葉が多いですが、一つ一つの意味をしっかり押さえることが、財務諸表を読み解くためポイントとなります。

この記事を書いたライター