試算表の種類とそれぞれの作り方を具体例と合わせて解説!

試算表とは、貸借対照表(企業の資産、負債、純資産を示した表)と損益計算書(企業の一定期間の収益や費用を記載した書類)の作成元となる表です。

試算表を作るのは主として毎期の決算の時期ですが、毎月、あるいは四半期ごとに作成する企業もあります。

この記事では、日々の仕訳から決算までに至る過程における試算表の立ち位置、及び試算表の種類とそれぞれの特徴を紹介したあと、実際の試算表の作り方を具体例を用いて紹介していきます。

《関連記事》

仕訳から決算に至るまでの試算表の立ち位置

日々の仕訳から決算までに至る過程は会社の規模や方針によって異なりますが、概ね次のとおりです。

日々の取引を仕訳帳に記帳します

仕訳帳とは、全ての取引の勘定科目を決めるとともに、借方及び貸方に仕訳するための帳簿であり、取引の発生順に取引の年月日、勘定科目、金額等を記載します。また、転記先となる総勘定元帳の丁数も記載しておくのが一般的です。仕訳表のテンプレートは次のとおりです。

たとえば、2021年2月26日に商品を売り上げて現金1,000を受け取った場合、仕訳帳へは次のとおり記帳します(通し番号を10、現金勘定の丁数を1、売上勘定の丁数を7とします)。

仕訳帳に記帳した内容を総勘定元帳に転記します

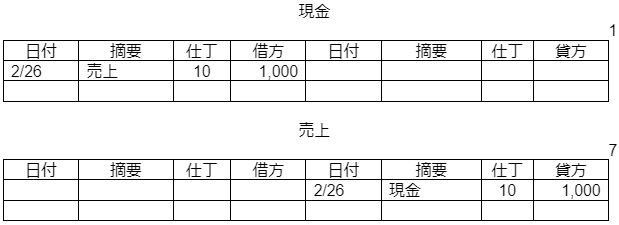

総勘定元帳とは、全ての取引を勘定科目の種類別に分類して整理及び計算する帳簿であり、勘定科目ごとに取引の年月日、相手勘定科目及び金額を記載します。

総勘定元帳のテンプレートは次のとおりです。なお、「仕丁」は仕訳帳の通し番号のことです。

上記の取引をそれぞれの総勘定元帳に転記してみます。

総勘定元帳の各勘定科目の残高を一表にまとめます

総勘定元帳の各勘定科目の残高を一表にまとめたものを、決算整理前試算表といいます。試算表のことを「TB」、決算整理前試算表のことを「前TB」と略すこともあります(なお、「TB」はTrial Balanceの略です)。

決算整理仕訳を行い、決算整理後の試算表を作ります

決算整理前試算表の各科目について決算整理仕訳を行い、決算整理後試算表を作ります。この決算整理後試算表のことを「後TB」と略すこともあります。

なお、「決算整理仕訳」とは、たとえば減価償却費の計上や収益・費用の見越繰延仕訳の投入などをいいます。

決算整理後試算表を元に貸借対照表・損益計算書を作ります

決算整理後残高試算表には全ての勘定科目の残高が記載されているため、これらの残高を貸借対照表に載せるべきものと損益計算書に載せるべきものとに区分します。その上で、それぞれの数字を貸借対照表と損益計算書に転記します。

以上、日々の仕訳から決算までに至る過程における試算表の立ち位置を紹介しました。試算表は、日々の仕訳と決算書との橋渡し役という重要な役割を果たしていることがお分かり頂けたかと思います。次は、試算表の種類とそれぞれの特徴について紹介します。

試算表の種類とそれぞれの特徴

試算表には次の3種類があります。

合計試算表

残高試算表

合計残高試算表

まず、「合計試算表」は、単純に総勘定元帳の金額を転記した試算表です。合計試算表を作成してみて借方の金額と貸方の金額が合致しないときは、総勘定元帳から合計試算表への転記漏れ(あるいは転記ミス)の可能性があります。

もし総勘定元帳から合計試算表への転記漏れ等がなければ、仕訳帳から総勘定元帳への転記漏れ等が生じている可能性もあります。合計試算表の貸借が合わなければそこから先の手続きへ進むことはできませんので、貸借が合うまで徹底的に調査を行いましょう。

合計試算表は、総勘定元帳の金額をそのまま転記します。たとえば、総勘定元帳の現金勘定が下記のとおりだったとします。

この場合の合計試算表は次のとおりです。

合計試算表が作成できたら、次に「残高試算表」を作成します。合計試算表の段階では借方と貸方に同じ勘定科目が入っていることもあるので、これらを相殺して試算表を見やすくしたものが残高試算表です。この残高試算表は、貸借対照表と損益計算書の作成元になります。

残高試算表は、総勘定元帳の各勘定科目の貸借金額を相殺した金額を転記します。たとえば、総勘定元帳の現金勘定が下記のとおりだったとします。

この場合の残高試算表は次のとおりです(借方の10,000から貸方の200を差し引くと、借方に9,800が残るので、9,800を「借方合計」に転記します)。

最後に、「合計残高試算表」は、合計試算表と残高試算表の役割を兼ね備えた表で、それぞれの勘定科目ごとに相殺前の金額と相殺後の金額が載ったものです。作成には手間がかかりますが、最後の確認という意味でも作成した方がよいと思われます。

合計残高試算表は、合計試算表と残高試算表の記載内容を合わせたものです。たとえば上記の合計試算表と残高試算表を元に合計残高試算表を作成すると、次のとおりになります。借方と貸方とで残高と合計の並びが逆になることにご注意ください。

試算表の作り方

続いては、各試算表の作り方を具体例を元にして紹介します。

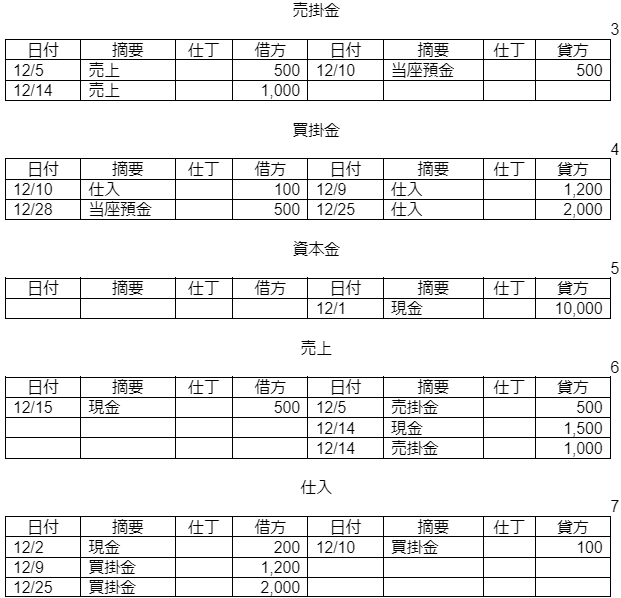

各試算表のベースになる総勘定元帳

次の総勘定元帳をベースに各試算表を作成します(仕丁は省略します)。

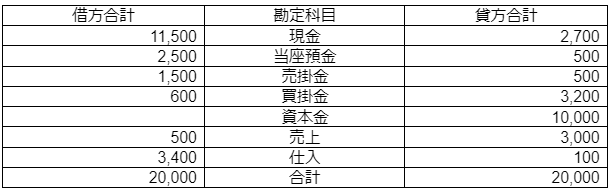

合計試算表

合計試算表は、総勘定元帳の金額をそのまま転記して作成します。

具体例を元に作成した合計試算表は次のとおりです。

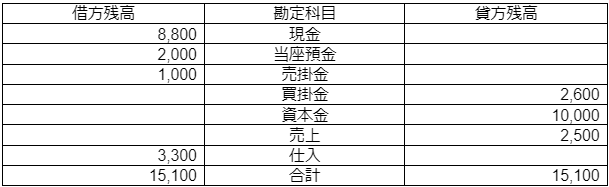

残高試算表

残高試算表は、総勘定元帳の各勘定科目の貸借金額を相殺した金額を転記して作成します。

具体例を元に作成した残高試算表は次のとおりです。

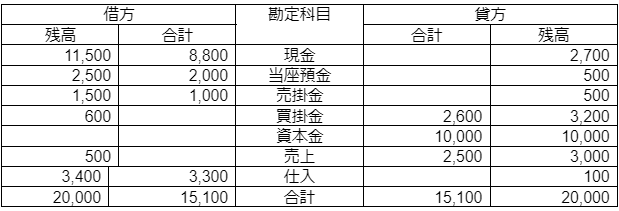

合計残高試算表

合計残高試算表は、合計試算表と残高試算表の記載内容を合わせて作成します。

具体例を元に作成した合計残高試算表は次のとおりです。

試算表を簡単に作成する方法は?

以上、各種試算表の作成方法を紹介しました。各種試算表は、仕訳の数が少なければ手書きで作成しても問題ありませんが、仕訳の数が増えてくると手書きと電卓で作成するのはかなり骨が折れます。そこで、試算表を簡単に作成する方法をいくつか紹介します。

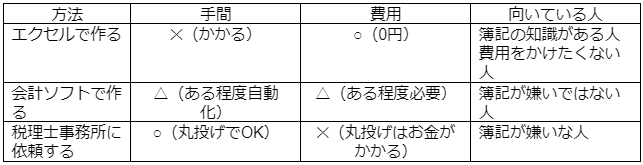

エクセルで作る

勘定科目が少ない場合はエクセルで作成することも可能です。試算表自体のフォーマットは非常に簡単なので自作することも可能ですし、インターネットで「試算表 エクセル」と検索すると、フォーマットのダウンロードができるサイトを簡単に発見することもできます。

エクセルで作る場合、費用が不要という利点がある一方で、仕訳帳から試算表への転記に関する計算式を自分自身で組む必要があるという欠点もあります。

エクセルで作る方法は、簿記の知識があり、試算表の作成に費用をかけたくない人に向いている方法です。

会計ソフトで作る

主要な会計ソフト(例:マネーフォワードクラウド会計・確定申告、クラウド会計ソフトfreee、弥生会計など)であれば、仕訳帳から自動で試算表を作ることができます。

会計ソフトで作る場合、仕訳帳から試算表への転記が自動で行われるという利点があります。一方で、仕訳自体は自分で入力する必要があるという欠点と、会計ソフトの利用にはある程度の費用が必要という欠点もあります。

会計ソフトで作る方法は、簿記の知識はなくても、簿記に対する嫌悪感がない人に向いている方法です。

税理士事務所などに依頼する

税理士事務所あるいは会計事務所に依頼すれば、試算表を作成してもらうことはもちろん、毎月の仕訳帳の作成も依頼することが可能です。

税理士事務所などに依頼する場合、仕訳帳の作成も自分自身で行わなくて済むという利点がある一方で、税理士事務所などへの依頼に関する費用が必要という欠点もあります。

税理士事務所などに依頼する方法は、簿記に対する嫌悪感があって、全てを丸投げしたいという人に向いている方法です。

まとめ

以上、日々の仕訳から決算までに至る過程における試算表の立ち位置と試算表の種類とそれぞれの特徴を紹介した上で、試算表の作り方と試算表を簡単に作成する方法について紹介しました。

試算表は決算書類である貸借対照表・損益計算書の元となる重要な表ですので、適切な作成方法を選択してミスなく作成しましょう。

この記事を書いたライター

税理士 川口拓哉

税理士事務所代表。社会人5年目で経理職に転じ、以降は経理畑。事業会社に勤務しながら税理士試験の勉強を始め、官報合格。移転価格税制対応業務や、外資系企業日本法人の各種申告業務の経験などを有する。