士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

会社は将来の損失などに備えて、配当金などを出さず内部留保したいと考えるかもしれません。しかし、内部留保すると、特定同族会社のみ課税されるので注意が必要です。内部留保に対する課税について解説していきます。

はじめに、内部留保とは、稼いだ利益から法人税を支払ったのち、でもなお残った利益を株主等に配当をしても残った利益のことを指します。

正式な会計用語上では、内部留保は利益剰余金にあたります。将来の損失などに備えて利益を配当せずに利益を留保する場合や、利益を稼ぎすぎて配当してもなお利益が残ってしまい内部留保してしまう場合など、内部留保が生じる場面はさまざまです。

内部留保は悪いことではないのですが、以下で解説する特定同族会社に該当した場合には、内部留保された利益に対して税金がかかってしまうので注意が必要です。

同族会社ですが、法人税法上規定されており、「会社の株主等の3人以下、並びにこれらと特殊な関係にある個人及び法人の所有する株式が、その会社の発行済株式の総数又は出資金額の100分の50を超える会社」と定義されています。

ここで特殊な関係にある個人や法人ですが、株主等の親族や事実上の婚姻関係のある者など、株主同士の意思が統一しやすい人たちが該当します。

特定同族会社となると株式の50%超を1つのグループだけで保有している会社が該当します。同族会社も特定同族会社も株主で意思が統一しやすいのですが、特定同族会社の方がより意思が統一しやすい特徴があります。

特定同族会社については内部留保した金額に対して課税されてしまいます。では、なぜ特定同族会社の場合は、内部留保に対して税金がかかるのでしょうか。

それは課税に不平等が発生するからです。

通常、会社は株主に対して配当金を出すことで株主還元することを考えます。会社に出資をしてもらったことで事業を運営できているため、その会社に出資した人に還元するのです。

もちろんこの時、会社から配当金を受け取った株主は、収益として所得税が課税されます。

一方、一人あるいは親族で株式を保有している場合には、事情が異なります。配当金を受け取ってしまうと所得税が課せられるため、必要なタイミングなどで配当金をもらう方がいいと考え、配当金を会社にプールしておこうと考えます。そうすることで所得税の課税を回避することができるのです。

しかし、この行為は他の会社の株主との税負担の観点で不平等となってしまいます。そこで考えられたのが内部留保に対しての課税なのです。全ての会社が対象となるのではなく、特定同族会社が対象となります。ただし、資本金が1億円以下の場合は同族会社の適用対象外となります。

特定同族会社はまさに、親族関係の方のグループで株式の50%以上を保持しているという特徴から、配当金を会社に内部留保としてプールしておくことで、所得税の回避をしやすいからです。普通の会社では、株主の意見をまとめることが難しいですが、特定同族会社ならそれは障壁にもならず、煩わしさなしに節税することができてしまいます。

そういった点より、特定同族会社には、内部留保に対して税金が課せられます。計算式は以下となります。

留保金課税額=(当期留保金額-留保控除額)×税率

ここで留保控除額ですが、以下の3つのうち、最も大きい金額が適用されることになります。

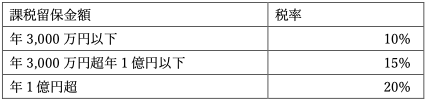

また、税率は以下の通りとなります。

※課税留保金額=当期留保金額-留保控除額

留保金課税の計算の概要は上記の通りとなります。対象となりそうな場合には専門家に相談等をして課税金額に漏れがないようにしましょう。

留保金課税の対策としては、資本金を減らし、課税対象とならないようにするほか、内部留保金を減らすことで課税金額を減らすようにすることです。資本金を1億円以下にすると中小企業となり、留保金課税の対象とならないほか中小企業の特例も使えるようになるのでメリットも多いです。

会社の先行きに不安を感じ、利益を会社内部に留保しようと考えるかもしれませんが、一定条件を満たした特定同族会社には内部留保金に課税されることになります。利益を留保するのであれば、特定同族会社に該当しないか確認し、該当するのであれば対策を考えましょう。