士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

扶養内で働いている人が気になるのが、厚生年金の加入条件。サラリーマンなどに扶養されている配偶者は、国民年金の第3号被保険者となっていることが多く、年金保険料を自分で負担することはありません。扶養内に入っている配偶者はその収入によって段階的に控除や支払が増えていく仕組みになっています。本記事では、2016年より拡大された厚生年金の加入条件について解説します。

正社員ではなく、パートやアルバイトでも、勤務先で社会保険に加入することになった場合は、扶養を外れることになります。「社会保険上の扶養に入っていられるかどうかのラインは、130万円」というのは、よく知られています。しかし、正確には「130万円を超える見込み」になった時点で扶養を外れるというのが原則です。

そして2016年10月から新たに加わったのが「106万円の壁」です。

従業員501人以上の大手企業では、社会保険の適用対象が年収106万円以上に拡大されています。以下の要件を満たす会社でアルバイトやパートをすると、年収106万円以上で社会保険に加入することになります。

今までは配偶者の扶養に入っていたため支払は不要でしたが、自身のお給料の中から厚生年金、健康保険を負担することになります。

社会保険の加入要件を満たすか否かの判断は、各事業所単位で行うことになっています。つまり2ヶ所以上の事業所における月額賃金や、労働時間等を合算して判断することはしません。

そのため、もし今の勤務先が106万円で社会保険加入の要件を満たす事業所であり、2016年から130万円から扶養限度額が減少したため困っているという場合は、別の場所で扶養範囲内で働くという手もあります。この場合は合計年収があくまで扶養範囲の130万円以上にならないように注意しましょう。

しかし「どうしても扶養範囲内で働きたい!」という場合は、自身で様々な要件に気を付けながら複数の職場を掛け持つことになるので注意が必要です。

例えば、派遣で働く場合、派遣元企業の社員数はそんなにいないから大丈夫!と思っていても、派遣スタッフを含めると500人超!ということもあります。もともとメインの職場が副業禁止だったりすることもあります。

複数の職場を掛け持ちすることで、年末調整はメインの職場でのみ行いますから、確定申告が必要です。

ダブルワークの場合は、一つの場所で働くよりも税金や社会保険についての知識を身につけて臨むべきでしょう。

厚生年金の加入要件を満たすと、社会保険料負担が増えるという事ばかりに目がいきがちですが、厚生年金に加入するメリットももちろんあります。

第3号被保険者が支払を負担していないのはあくまで「国民年金」。

厚生年金を支払うことで、将来の受取額の増額が見込めます。

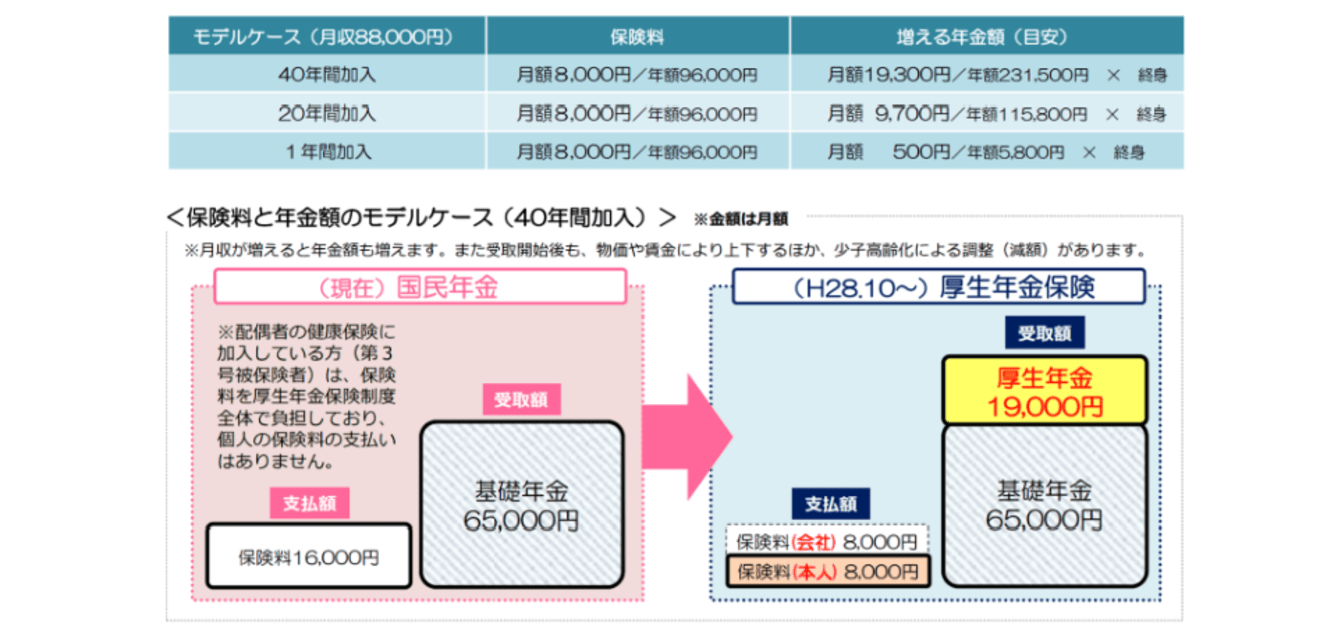

もちろんずっと納めていた方がもらえる金額は大きくなりますが、下図のように1年だけでもメリットがあります。

出典厚生労働省WEBサイト:平成28年10月から厚生年金保険・健康保険の加入対象が広がっています!(社会保険の適用拡大)

年金というと、将来もらえる「老齢年金」に目がいきがちです。

老後の生活については悲観的なニュースばかりが流れる昨今、「年金を払っても、ちゃんともらえないだろうから払いたくない」という気持ちになってしまうのも無理はありませんが、国民年金の役割は老齢年金だけではありません。

万一、障害がある状態になり、日常生活を送ることが困難になった場合の「障害年金」もあります。

国民年金の「障害基礎年金」は、障害等級1級または2級の場合に支給されますが、厚生年金に加入している場合は「障害厚生年金」となり、障害等級3級の場合も支給され、月額約49,000 円の最低保障額が設けられています。

ある日事故で急に体が不自由になるようなリスクは誰もが抱えています。そんなときの給付金も厚生年金を払っていた方が多くもらえます。

万一亡くなった場合も、遺族の方に「遺族年金」が支給されます。国民年金の場合は「遺族基礎年金」で、 18 歳未満の子がいない場合は配偶者に支給されませんが、厚生年金になると「遺族厚生年金」となり、 18 歳未満の子がいない場合も配偶者に支給されます。

加入条件の範囲が広がったことで、手取り額を減らしたくないと思われる方は多いですが、現状の社会情勢を考えると、いつまでも扶養でいられるかどうかも難しいのではないでしょうか。

収入を調整してあくまで扶養で働くよりも、いっそこれを機にもっと高給が得られる職場に転職して、働き方を見直してみるという手もあります。

当コラム内では、社会保険についての記事を他にも公開しています。併せてぜひご一読ください。

<関連記事>