士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

相続税の適用範囲が広がってから、今まではあまり関係ないと思っていた相続税についても一般的に認知されてきていることでしょう。イメージとして、相続税は高い!というものだと思います。しかし、実際の相続税の税率はご存知でしょうか。

今回は相続税の計算方法に沿って、相続税の税率や贈与税との関連性を税理士が解説します。

相続税率のお話の前にまずは相続税額の基礎である相続財産について簡単に説明します。

相続財産には、預貯金、有価証券、不動産などの換金可能性があるものが含まれます。ちなみに負の相続財産として故人が背負っていた借金などがある場合、相続財産から差し引かれます。この他にも生命保険や退職手当金等は民法上相続財産ではありませんが、相続税計算の際には相続財産とみなして相続税額の基礎となります。

ここに、生前贈与があった場合等は死亡前3年以内に贈与されたものについて相続財産に足し合わせます。これは、死亡することが確実になってきたときに急いで相続対策を行って脱税を行わせないようにする意図があります。

この他、相続時精算課税制度を利用している場合は、その際に行われた贈与について相続財産に加算されます。相続時精算課税制度で贈与された財産については死亡時の時価で評価されるのではなく、贈与時の評価が行われるため、死亡時に値上がっているような財産の場合には有利に働きます。

相続財産にそのまま税率がかけられると、かなりの相続税額になってしまいます。そこで、相続税には基礎控除と呼ばれる項目があります。

相続税の基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算されます。相続人数が多ければ多いほど基礎控除額が多くなり、この基礎控除額を相続財産が上回った場合には相続税が課されませんので、申告自体が不要となります。

また、「法定相続人」の数ですので、実際に相続した人数に関係なく計算されるため、相続する人数を調整しても相続税の金額そのものが変わるものではありません。

余談ですが、従来は基礎控除額が5000万円+(1000万円×法定相続人の数)で基礎控除が決まっており、現在はこの6割しか基礎控除がない状態です。法令が現行のものに代わってからは相続税が発生する割合が4.5%から8%近くになり、相続税が課される割合が高まったと言えるのです。

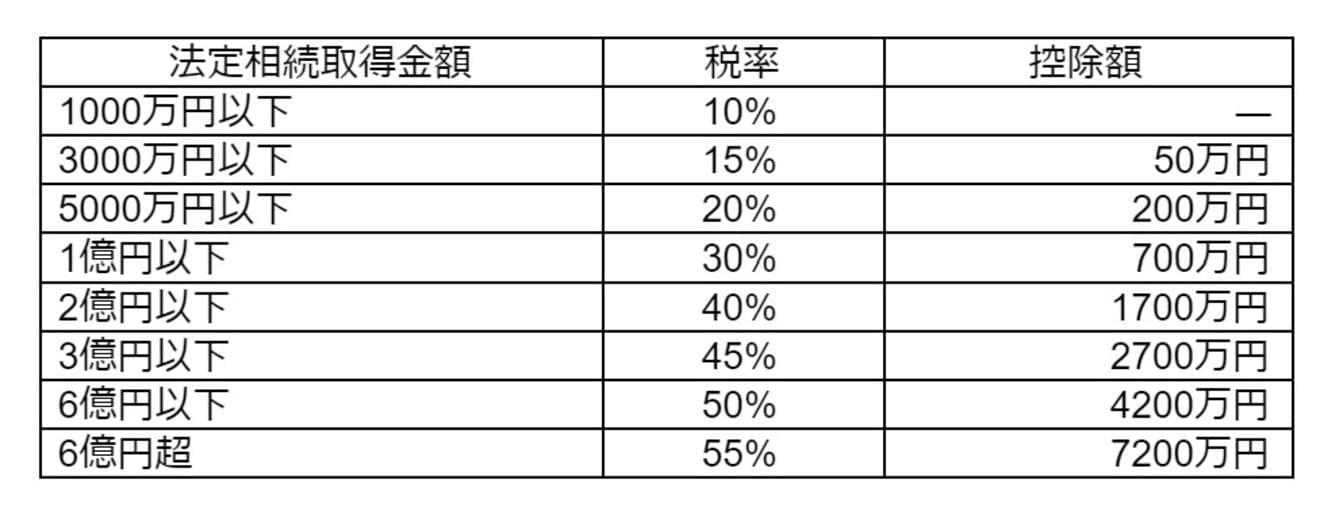

相続税は相続財産から基礎控除額を引いたのち、法定相続を行ったと仮定して各人に分配した後の財産に対応する税率が課されます。

ここで重要なのは、「法定相続をしたと仮定した場合」の取得原価となりますので、実際にどのように配分したかは関係ありませんし、1円も相続していない人がいたとしても相続をしたとみなして計算されます。

また、法定相続をしたと仮定した場合の各人の税率計算となるため、法定相続人によって税率が異なることも注意しておきましょう。

この表を見て、相続税率は高いと思われるか低いと思われるかは相続財産の多さによって変わるでしょう。最低税率では10%と思ったほど高いとは思わないでしょうが、最高税率では55%と実に半分が税金負担となってしまうため、高いという印象は払しょくできないでしょう。

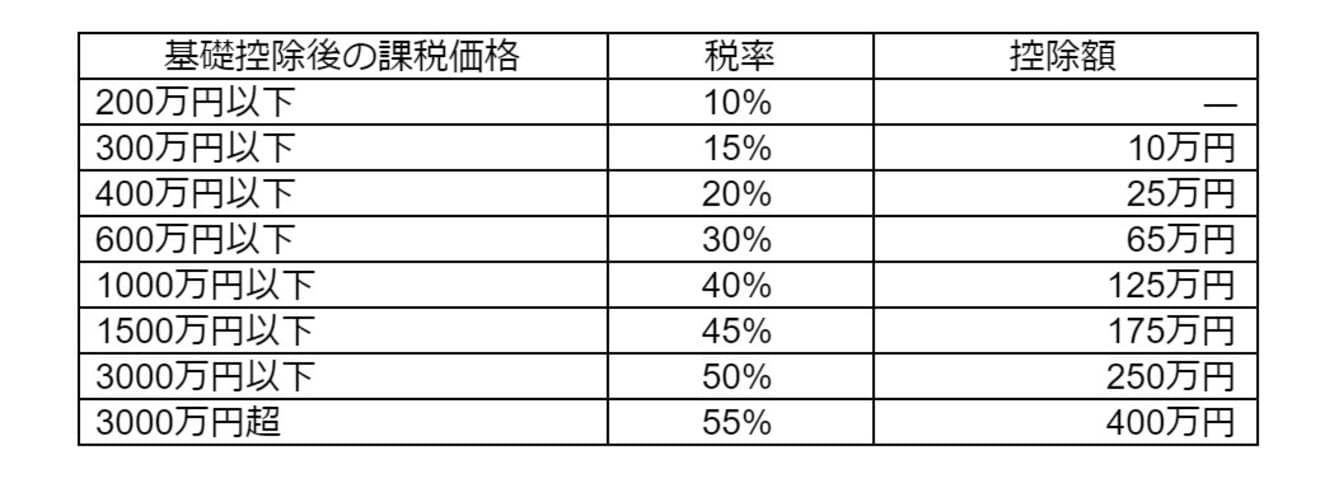

では相続税が高いと判断して、事前に贈与を行うという節税方法をよく耳にすると思います。贈与税の税率は以下の通りとなっています。なお、基礎控除というのは年間110万円で誰もが持っている為、その分を差し引いた金額を下の表に当てはめます。

例えば、一年間で200万円の贈与を行ったとします。贈与を受けた側は(200万円-110万円)×10%の9万円を贈与税として納めなければなりません。これが10年間続いたとすると2000万円の贈与で贈与税90万円となります。これが相続税で計算されると、(2000万円-50万円)×15%=292万円の納税となり、実に200万円ものひらきがあります。子供3人に同様に行ったとすると600万円もの開きがあります。

ただし、このように10年間決まって贈与していると認定されると2000万円に対して贈与税がかかってしまい、逆に875万円の納税となってしまい、相続税よりも高くついてしまいます。

よって、素人考えで贈与を行って後から否認をされないように事前に税理士に相談することが大切です。

相続税は累進課税となっており、相続財産が大きい人にとっては高い税率だと言えるでしょう。しかし、贈与とうまく組み合わせていけば全体としての税額が抑えられることもあります。

ただし、素人考えで贈与を行うことはとても危険な行為なので、必ず頼れる税理士に聞きながら節税対策を行う必要があります。

参考:生前贈与を非課税枠『110万円』のボーダーラインとは?|北大阪相続遺言相談窓口