士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

「流動比率」と「当座比率」は、会社の短期安全性を示す指標。負債のうちでも1年以内に返済義務のある「流動負債」について、現金化しやすい「流動資産」もしくは「当座資産」による支払能力を示します。資金繰りの安全度をみる指標です。本記事では、流動比率と当座比率の解説やその違いを見ていきましょう。

流動比率は、会社の流動負債に対する流動資産の割合を示すものです。

以下の式で求められます。

流動比率=流動資産÷流動負債×100(%)

字面が似ていて間際らわしいのですが「流動負債」は、1年以内に支払わなくてはいけない負債です。つまり、返済期限が迫っている借金。これを返済するには手元に現金がなくてはいけません。流動負債を支払うことができなければ企業は倒産してしまいます。そこで出てくるのが、現金や短期で資産化できるとされている「流動資産」です。

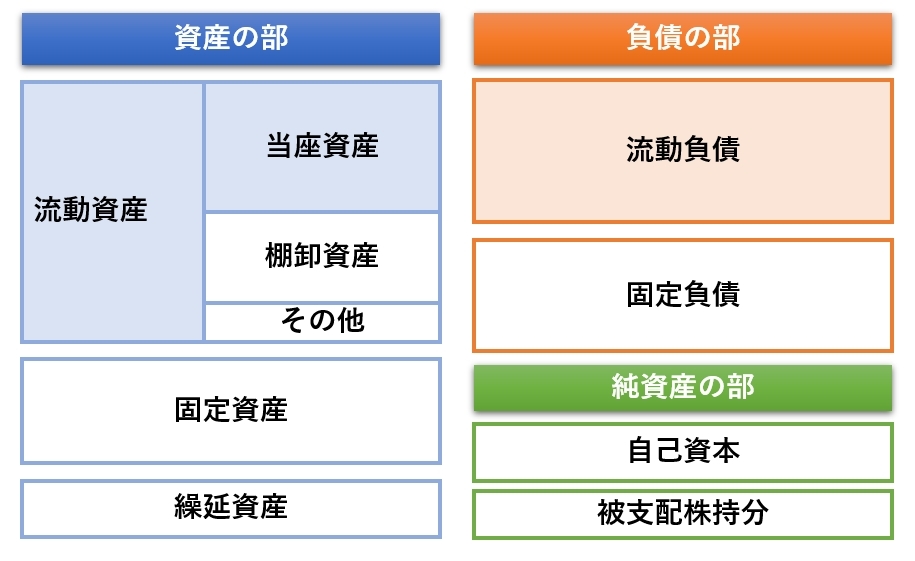

貸借対照表では流動資産は「資産の部」、流動負債は「負債の部」のそれぞれ上に位置しています(流動性配列法の場合)。

流動負債をどれだけ流動資産でまかなうことができるか。つまり、すぐに支払いが迫っている借金を返す余力があるのかを判断するのが流動比率です。

企業の信用状態を見る指標であり、財務分析における「安全性」のうち「短期安全性」をみる指標の一つとして採用されています。

流動比率の望ましい水準は、業種によっても異なります。一般的には150~200%程度が目安です。

流動比率の計算根拠になっている「流動資産」を見てみましょう。

「流動資産」は、営業活動のプロセスで生じる資産以外にも、株式や債券など「1年以内に現金化できる」資産を表す言葉です。

流動資産とは、貸借対照表の「資産の部」のうち「固定資産」以外を指します。

流動資産はの大きな分類は以下の3つです。

(1)現金、預金に加え、受取手形、売掛金、短期的な資産運用のために保有している有価証券である「当座資産」

流動資産の中でもすぐに現金化できるものです。

(2)販売目的のための商品や製品、製造途中の半製品・仕掛品などの在庫である「棚卸資産」

製品を製造・販売すれば現金化できるとみなし、流動資産の中に含まれます。

(3)1年以内に費用となる前払費用、1年以内に回収される未集金や立替金、前払金、未収収益などの「その他の流動資産」

流動資産の分類については、基本的には1年以内に現金化できるものという「ワン・イヤー・ルール」がありますが、会計実務上は、まず「営業循環基準」を適用することになっています。

営業循環とは、原材料を仕入れ→製品を生産→販売→代金の回収という流れのことです。

このため「在庫」である「棚卸資産」や、まだ手元にない「売掛金」や未回収の「未収金」「手形」についても流動資産に分類されます。

流動資産について詳しい説明は、以下の記事も併せてご一読ください。

<関連記事>

当座比率とは、当座資産を流動負債で割って計算し、会社の安全性を見る指標です。

以下の式で表わされます。

流動比率=当座資産÷流動負債×100(%)

なぜこの指標が登場したのでしょうか。流動比率が高くても、倒産する企業があるからです。

もう一度貸借対照表を見てみましょう。

もともと流動資産は「すぐに現金化できる(しやすい)資産」という定義でしたが、分類に棚卸資産や未収金などを含みます。在庫として存在する商品が売れずに現金化できない状況だと、経理上は黒字でも「現金がない」という状況に陥り、結果的に倒産してしまうのです。

そこで、流動資産のうちでも即現金化が可能な「当座資産」との比率で短期安全性を確認しようと生まれたのが「当座比率」の考え方です。流動比率よりもよりシビアに企業財務の健全性を判断します。

当座比率が100%以上であれば、短期の債務(流動負債)の返済能力は十分あるものと判断することが可能です。すなわち「財務安全性が高い」ということになります。逆に、100%を切る場合は、その財務状況に疑問が残ります。

当座資産とは、流動資産のうち現金、預金に加え、受取手形、売掛金、短期的な資産運用のために保有している有価証券のことです。

流動比率・当座比率は、取引先や金融機関など「融資」を行う側が見て、企業の短期安全性を判断するものです。

財務が安定している場合は長期の借り入れ、つまり固定負債が高くなる傾向があります。流動負債が高い場合、固定負債を返済してきて最後の年であれば良いのですが、単に短期借り入れで何とか事業を回している「自転車操業」のおそれもあります。

流動比率はそれだけで確認するのではなく、当座比率や他の分析も併せて確認することで、より確度の高い分析が可能です。

流動比率が高い場合、直近の返済に対する対応力が高いとみられます。

しかし、流動比率だけで判断するのは危険です。

構成割合を見て「棚卸資産」が高い場合は在庫過多だったり、効率的に資産を活用できていない可能性があります。棚卸資産の内容が人気商品であるなどすぐにでも現金化が可能なものであれば良いのですが、単に売れずに在庫になっている恐れもなくはありません。当座比率も合わせて確認しましょう。

流動負債に対して、流動資産では十分な返済資金が準備できない状況です。資金繰り状況が危険水域に達しているとみられます。他の分析も合わせて財務状況を確認する必要があるほか、早急な経営改善が必要です。

最近では、事業再生ADRを申請したブライダル大手のワタベウェディングの流動比率は54.2%まで低下していました。

当座比率が高い場合、直近の返済に対する対応力は、流動比率が高いよりもより安全だとみられます。

しかし、「当座資産」の中には、いわゆる「ツケ」である売掛金や受取手形を含みますので注意が必要です。これらはまだ現金になっていません。売掛金が未回収のまま黒字倒産するということもよくあります。当座比率を見る場合は、その構成にも注意した方が良いでしょう。

当座比率の中からさらに現金・預金だけを抜き出して流動負債と対比したものを「現預金比率」といいます。一番安全策をとりたい場合はこちらも確認しましょう。

当座比率が低い場合は、すぐに返済すべき借金に対して手元に現金がない状態です。

流動比率も確認してみて、棚卸資産が現金化が可能かどうかの調査と対策をすべきでしょう。

もし、棚卸資産の現金化が難しい場合は、固定資産の売却に踏み切るなど、資産の構成を根本的に変える必要があります。

流動比率・当座比率は、流動負債における支払能力を表わす指標としてわかりやすいですが、それだけで企業の状況を図るのは危険です。

流動比率・当座比率を判断できるのは、あくまで貸借対照表の中だけです。

しかし、流動資産・当座資産・流動負債はいずれも短期での動きがありますから、年間を通してその内訳は一定とは限りません。

決算日時点での流動比率や当座比率が「たまたま高かった」ということもありうるのです。

例えば、流動資産の中に、流行が過ぎてしまって売れる見通しの立たない商品在庫やその原材料、なかなか回収できないままの売掛金が含まれている可能性があります。これらを現金化できない場合、短期の資金繰りは悪化しているのに流動比率・当座比率の数値は高いという現象が起こってしまうのです。

財務諸表を用いた企業分析は、収益性・生産性・安全性・成長性の4つの観点で分析します。

流動比率・当座比率は、安全性分析に該当しますが、安全性をみる指標は他にも自己資本比率や財務レバレッジがあります。

<関連記事>

収益性分析は、取引収益性と資本収益性から、企業がどれだけ効率的に利益を生み出せるを分析します。

生産性分析は、売上高を構成する従業員数など、「人」「モノ」「金」「情報」などのリソースがどれくらい「価値」を生んだか、企業におけるパフォーマンスがどれほどなのかを様々な指標から分析します。

<関連記事>

成長性分析は「損益計算書」における売上高増加率と利益増加率などから、企業がこれから成長する伸びしろがあるのかどうかを分析します。

<関連記事>

流動比率・当座比率は「手元現金があるかどうか」というわかりやすい指標のため、ニュースなどでも登場することが多いのですが、企業の財務状況はもっと多角的に診断されることがほとんどです。