外国税額控除とは?税負担を軽くするための制度解説します!

経済活動のグローバル化により、企業の海外進出は活発になる一方です。企業が海外で得た所得にはその国の税法によって税金が課されます。では日本国内での税負担はどうなるのでしょうか。

この記事では外国で税金を課された場合に適用される外国税額控除について解説します。

外国税額控除とは

外国税額控除とは、日本国内に居住地を置く日本人や内国法人が外国で所得税や法人税を支払った場合の二重課税を調整するための制度です。

日本国内に居住地を置く日本人や内国法人が得た所得は、国内源泉所得と国外源泉所得をあわせた「全世界所得」に対して所得税、法人税が課されます。

そのため、海外取引によって相手国で所得税や法人税が課された場合、日本国内でも同様に所得税や法人税が課されることになります。

この二重課税を是正する方法としては、外国税控除方式と国外源泉所得の課税につき、居住国で課税対象から除く国外所得免除方式とがありますが、日本では原則として外国税額控除方式を採用しています。

税額控除と損金算入のどちらが有利か

法人が外国税額控除を適用しない場合には、損金算入方式により処理することができます。

この場合納付した外国法人税は経費と同じ扱いになり所得から控除されます。そうすると、二重課税を完全に免れることができないので、一般的には外国税控除の適用を受けた方が有利になります。

しかし赤字経営が続いていて課税所得が発生せず税額控除の適用ケースにならない場合やそもそも控除限度額が不足している場合などは、損金算入したほうが有利になります。

外国税額控除の計算方法

控除限度額 =当期の全世界所得に対する法人税額 × 当期の国外所得/ 当期の全世界所得

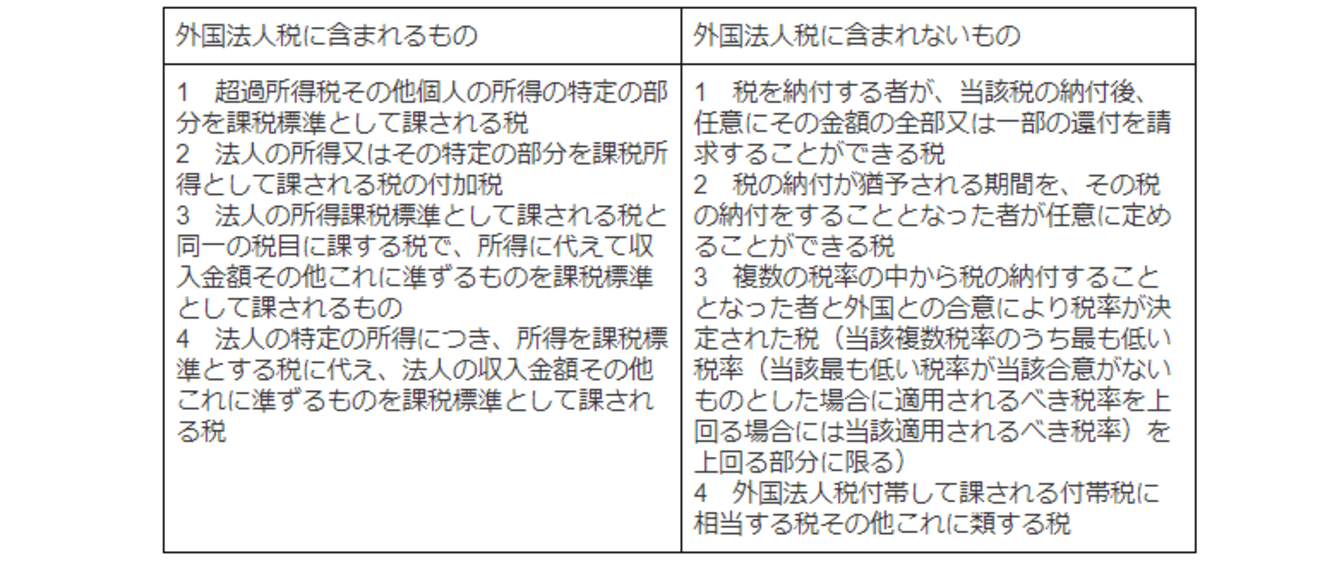

控除対象になる外国法人税

控除の対象になる外国法人税は、外国の法令に基づき「法人の所得を課税標準として課される税」をいいます。

高負担分の除外

所得に対する負担割合が高い部分は控除対象の外国法人税から除外されます。2019年8月現在、35パーセントを超える部分が対象から除外されます。

これは日本国内の法人税の実効税率が35パーセント程度として、これを超える税率により外国法人税が課された場合、二重課税の問題は生じないと考えられているためです。

なお、対象から除外された金額は、損金に算入処理されます。

租税条約で定める限度税率を超えた部分の除外

租税条約で定める限度税率を超えて外国法人税が課された場合、その超えた部分は外国税額控除の対象とならないため、計算上除外しなければなりません。

タックスヘイブンに係る外国税額控除

外国子会社合算税制の適用に基づきその外国関係会社が支払った外国法人税のうち、日本で合算された所得に対応する部分については、控除対象外国法人税額に含まれます。

みなし外国税額控除

内国法人が開発途上国で事業を行った場合、開発途上国において減免された租税のうち、租税条約において定められたものについては減免された部分の納付があったものとみなして外国税額控除を適用する場合があります。

このような制度をみなし税額控除(タックス・スペアリング・クレジット)といいます。

外国税額控除の適用時期

原則は、内国法人が外国で外国法人税を納付する日の属する事業年度で適用されます。

外国法人税を納付する日とは、外国の法令に基づきますが、それが不明な場合には国税通則法に基づいて決定されます。

まとめ

このように外国税額控除によって、企業は税制上有利になり場合があります。人口減少などにより消費が低迷する可能性があることを考えると、今後企業は活動の軸足をますます海外へシフトしていくでしょう。

今は無関係だとしても今後のことを考えた場合、経理の担当者としては知っておきたい事項です。

【参考】

海外不動産投資ポータルサイト「WorldInvest」

※World Invest は、海外不動産投資ポータルサイト。日本人投資家のための海外不動産投資情報を提供する会社です。ドバイ不動産、フィリピン不動産、カンボジア不動産、エジプト不動産・・・と幅広い外国の不動産投資情報を提供します。

この記事を書いたライター