株主資本比率とは?財務の安定性が測れる?

「株主資本比率」で検索するとなぜか「自己資本比率」もヒットします。貸借対照表(B/S)を見ると「株主資本」はありますが「自己資本」が無いのになぜでしょうか。実は2006年に会社法改正までは、両方が同じ意味だったからなのです。今回は、株主資本比率について自己資本比率との違いを確認しながら解説します。

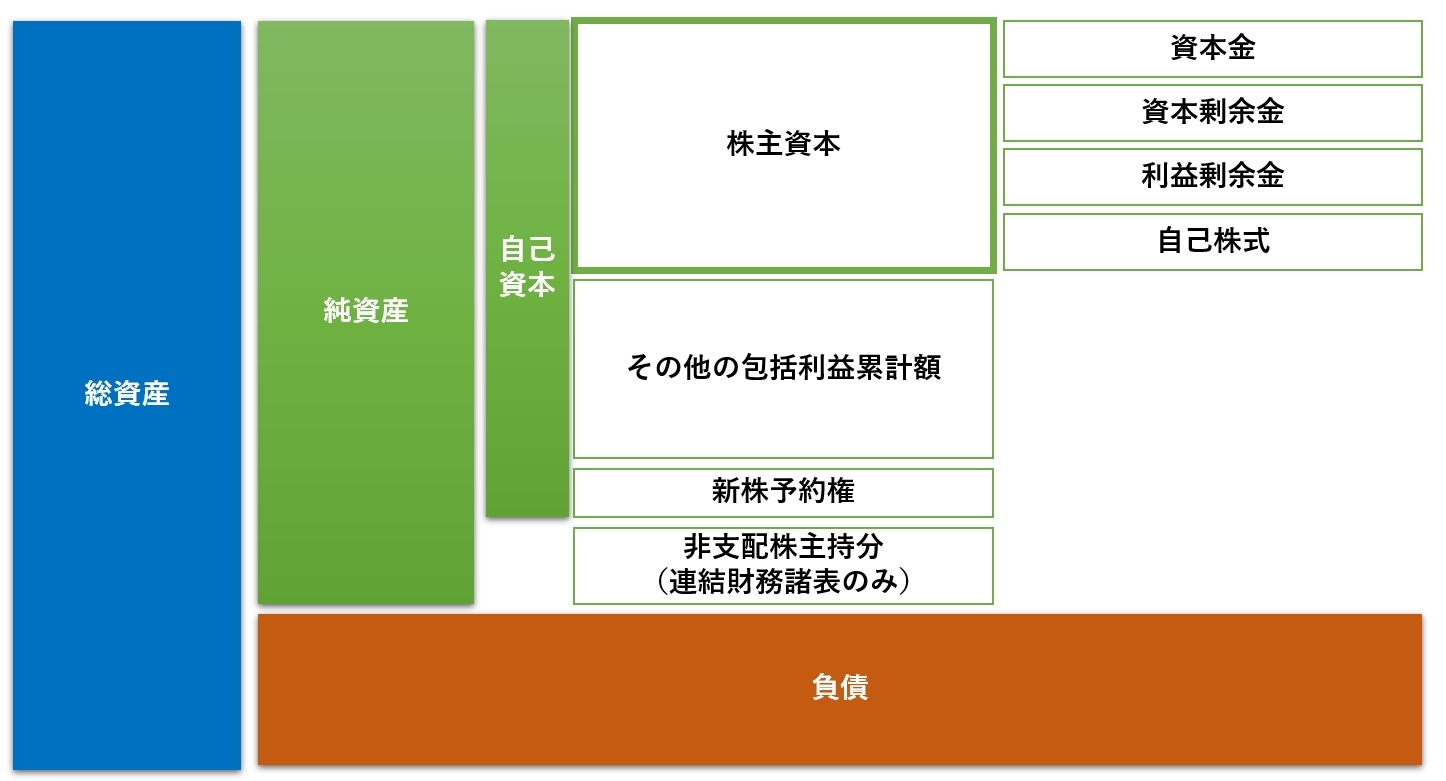

貸借対照表における「株主資本」とは

まず貸借対照表の構成から見てみましょう。

貸借対照表は、総資産=純資産+負債で構成されています。

「株主資本」は、株主からの調達資金や利益の蓄積額。貸借対照表の右側にある「純資産の部」の資本金、資本剰余金、利益剰余金の合計額から自己株式の額を控除した額です。

つまり、株主資本=資本金+資本剰余金+利益剰余金-自己株式 となります。

それぞれを簡単に説明すると、以下のようになります。

| 資本金 | 株主が会社に対して、その企業活動のために払い込んだ金額。 |

| 資本準備金 | 会社法で定める資本金として計上しないこととしたお金。資本金の払込があった時に、半分の金額までは資本準備金として計上することが可能。 |

| 利益剰余金 | 企業が生み出した利益を分配せずに社内で積み立てたもの。いわゆる「内部留保」と呼ばれることも。 |

《関連記事》

「株主資本」と「自己資本」はどう違うの?

2006年の「会社法」施行以前は、株主資本は貸借対照表の「資本の部」の金額のことを指していました。そのため、「資本=自己資本=株主資本」という関係が成り立っていたのですが、会社法によって「資本の部」は「純資産の部」と変わり、自己資本と株主資本の構成も整理されました。

「その他の包括利益累計額」とは、簡単に説明すると有価証券や為替など企業が保有する資産や負債の変動額を差します。「新株予約権」の代表例はストックオプションです。そのため、「その他の包括利益累計額」や「新株予約権」を保有しない企業においては自己資本=株主資本という構図が成り立ちます。

解説書によっては同一視した記述もありますが、厳密に言うと構成内容が異なると覚えておきましょう。

自己資本比率について、詳しくはこちらのコラムで解説しています。

「株主資本比率」は財務安定性を測る指標のひとつ

株主資本比率は、自己資本比率とともに企業経営における財務安定性を測る指標と言われています。

それはなぜでしょうか。

株主資本比率は、総資産における株主資本の割合です。「株主資本/総資産」でその数値を求めます。

つまり、株主資本比率=株主資本÷総資産×100(%)

株主資本は、資本金など返済を必要としない資本。つまり、株主資本比率が高いということは、会社の保有資産の多くを返済不要の株主からの出資でまかなっていることを示します。

前述の通り、総資産というのは、返さなくてはならい借入金などの負債を含みます。

つまり、株主資本比率が高いというのは、企業が負債の割合が小さいこと、財務が健全であることを示す指標となるのです。

株主資本比率はどのくらいあれば良いか?

いくら財務の安定性を図る指標と言っても、株主資本100%で全くの借入金がなく運営している企業はあり得ないでしょう。それでは、株主資本比率の目安はどのくらないのでしょうか。

一般的には30%以上あれば財務が安定しているといわれています。もちろん、業種や事業の状況、例えば創業期などは、設備投資などがかさんで比率が下がることは十分あり得る話です。具体例を見てみましょう。

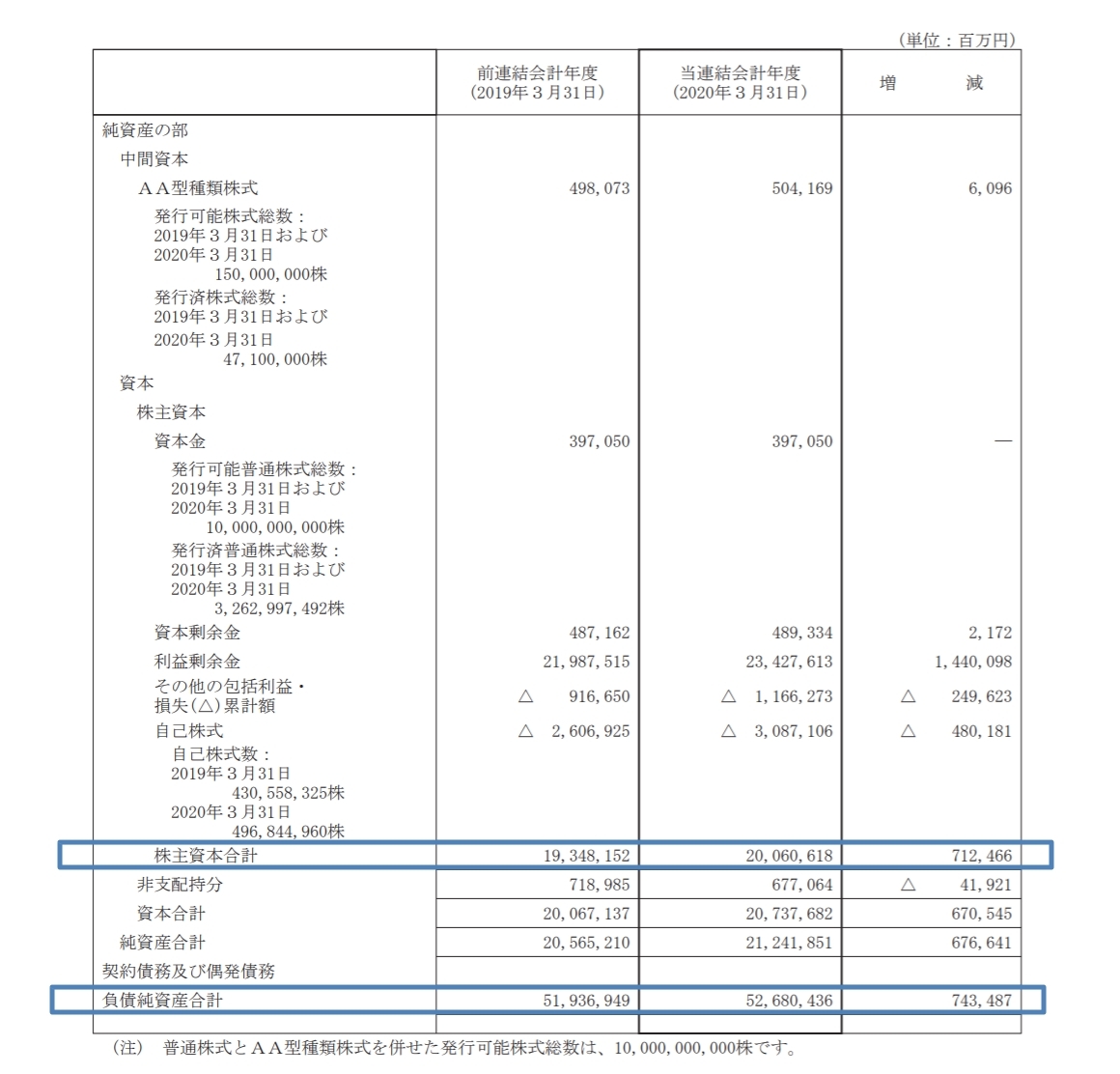

出典:トヨタ自動車㈱ (7203) 2020年3月期 決算短信

こちらはトヨタ自動車(株)の貸借対照表です。

株主資本比率=株主資本÷総資産(負債純資産合計)×100(%)の式に当てはめてみると2020年決算短信での株主資本比率は……

20,060,618÷52,680,436×100≓38.1% となります。

つまり、トヨタの株主資本比率は38.1%で健全の域にあるといえます。

株主資本比率を高めるには

株主資本比率を高めるためには、3つの方法が考えられます。

総資産を減らす

株主資本比率は株主資本÷総資産という式で求められますので、分子を減らす方法です。

例えば、有形固定資産のうち、すでに使っていない設備や建物などの処分をするなど、不要となっている資産の処分や売却などを行ったり、在庫処分をするなどして総資産を減らします。

負債を減らす

総資産は純資産+負債でできています。つまり負債の額を減らすことで自ずと総資産も減り、結果的に株主資本比率が上がるのです。繰り上げ返済を行ったりして債務を減らす努力が必要となります。

株主資本の額を増やす

株主資本の額を増やすには、増資、利益の計上、自己株式の処分などを行い税引き後利益の蓄積である「剰余金」を増加させる方法が考えられます。そうなると結果的に、利益剰余金つまり内部留保が自ずと増えることとなります。

まとめ

株主資本比率が低すぎるのは良くないとばかり、逆に高くすることを目的として、設備投資や事業投資をしていないことも問題です。会社の現状において比率が適切かどうか、同業他社などと比較して適正水準を見るようにしましょう。

この記事を書いたライター