士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

自己資本比率とは総資産に占める自己資本の割合を示す財務指標です。企業の財務安全性を判断できます。自己資本比率は業界ごとに異なるので、自己資本比率から財務の安全性を判断する場合には同じ業界の異なる企業を比較するのが便利です。この記事ではそんな自己資本比率について考え方から計算方法まで詳しく解説します。

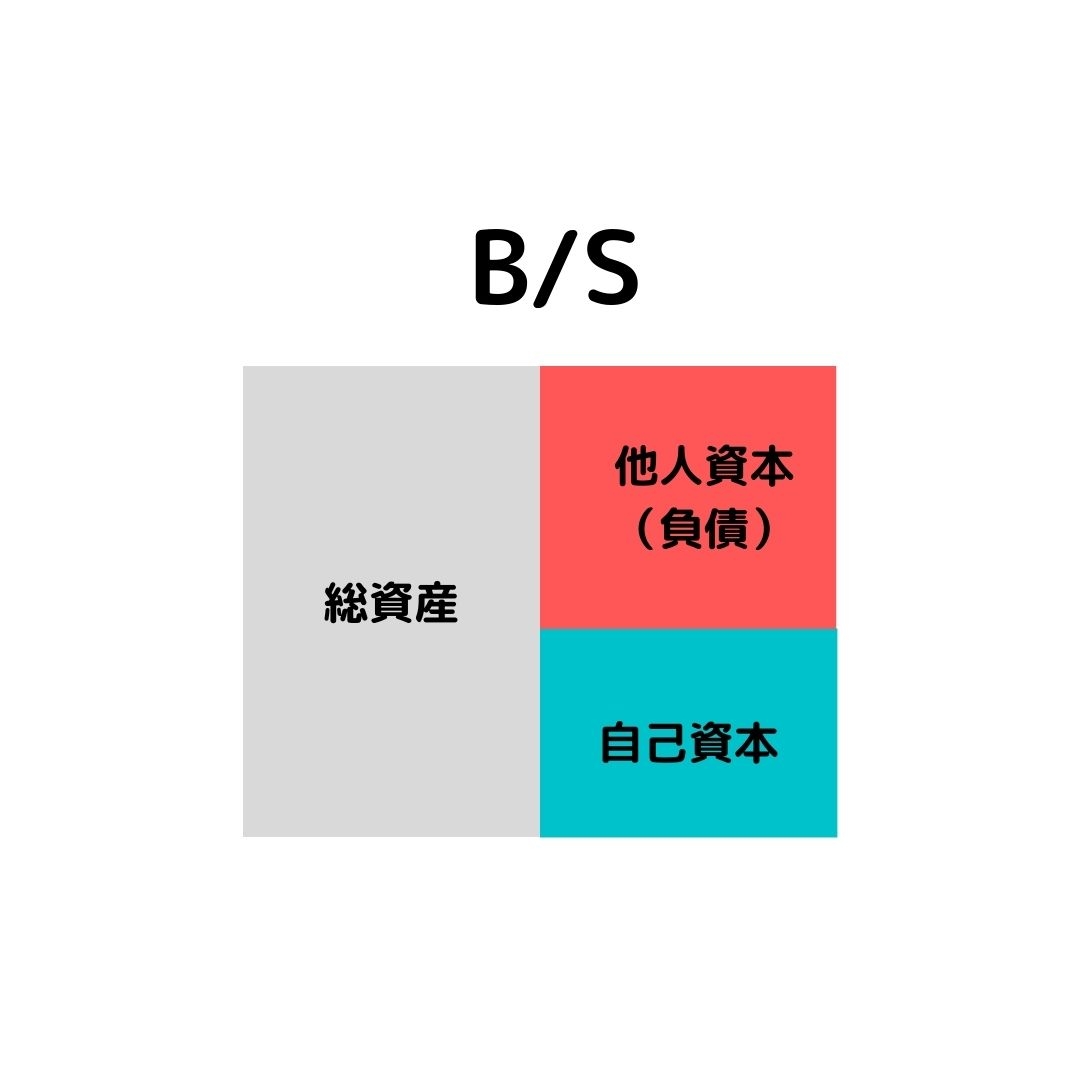

貸借対照表上の純資産を自己資本、負債を他人資本と呼ぶことがあります。他人資本・自己資本合計は総資本と呼ばれ、これは総資産の金額と等しくなります。

自己資本比率とは、総資産(=負債・純資産)に占める自己資本の割合のことをいい、企業の長期的な安全性を最もよく示す財務指標です。企業の財源は、資本主自身から提供される自己資本=純資産と、債権者など第三者から調達される他人資本=負債によって構成されています。他人資本=負債は、当然、定期的に返済しなければならない財源であり、自己資本=純資産は、返済の義務がない財源ということになります。

したがって、企業の財務的安全性をみるとき、自己資本の構成比率が高いほうが、すなわち、返済の義務のない財源から資金を調達している方が、健全で耐久力が強いと考えるというわけです。

企業が調達した資本(貸借対照表の貸方側)のうち自己資本は返済義務がありませんが、銀行等からの借入金である他人資本には返済義務があります。自己資本比率が高いほどその会社は返済義務のない資本を多く元手に事業を行っているため経営が安定してることを意味します。

加えて、株主からの資金調達である自己資本は業績が好調なときには株主に対して配当金を支払う必要がありますが、業績が悪くなったときには配当金の支払いを見送ることができます。それに対して借入金は、業績が良くても悪くても関係なく約定どおりに利息を行う必要があります。

したがって、自己資本による資金調達は業績が良いときにはたくさんの配当で株主に還元する必要があるものの、業績が悪化した際には配当を支払わないことも可能です。

その代わり、業績が良い場合の資本コストは借入金より高くなる傾向にあります。つまり、自己資本比率が高い企業が業績が良い場合、資本コストは高くなります。

貸借対照表の総資本の構成要素としての自己資本と他人資本の割合を、企業の資本構成と考えることができます。この資本構成が適切でないこと、つまり他人資本が過大、自己資本が過小であるという現象は、他人資本の影響を受けやすい不安定な企業経営とみなされます。

ただし、その現状だけを捉えて、そのような状態にある企業がただちに経営状態が不良であるということはできません。企業の成長発展段階や業種によって、適切といえる資本構成は異なるからです。

銀行のような国際的に業務を行う金融機関については、BIS規制の中の自己資本比率規制により、自己資本比率を8%以上(国際業務を行わない銀行に関しては4%以上)に保つことが義務付けられています。金融機関等における自己資本の算出方法は一般企業において適用されるものとは異なっているので注意しましょう。

貸借対照表の純資産の部は、様々な項目に分かれていますが、自己資本という項目はありません。貸借対照表をみて、自分で自己資本の内訳を考えなければなりません。

一般に、自己資本は株主からの拠出である拠出資本(資本金)と、企業が事業活動から稼ぎ出して内部に蓄えている利益の内部留保(利益剰余金)とで構成されていますが、自己資本(資本金+利益剰余金)が多いということは、過去の利益の蓄積が多いということも同時に示している場合が多いです。

したがって、自己資本比率が高いということは、その会社の競争力であったり、経営者の経営手腕、さらに前述のように財務基盤が安定している等々、いろいろな意味でのその会社の健全性を示しているとも言えます。

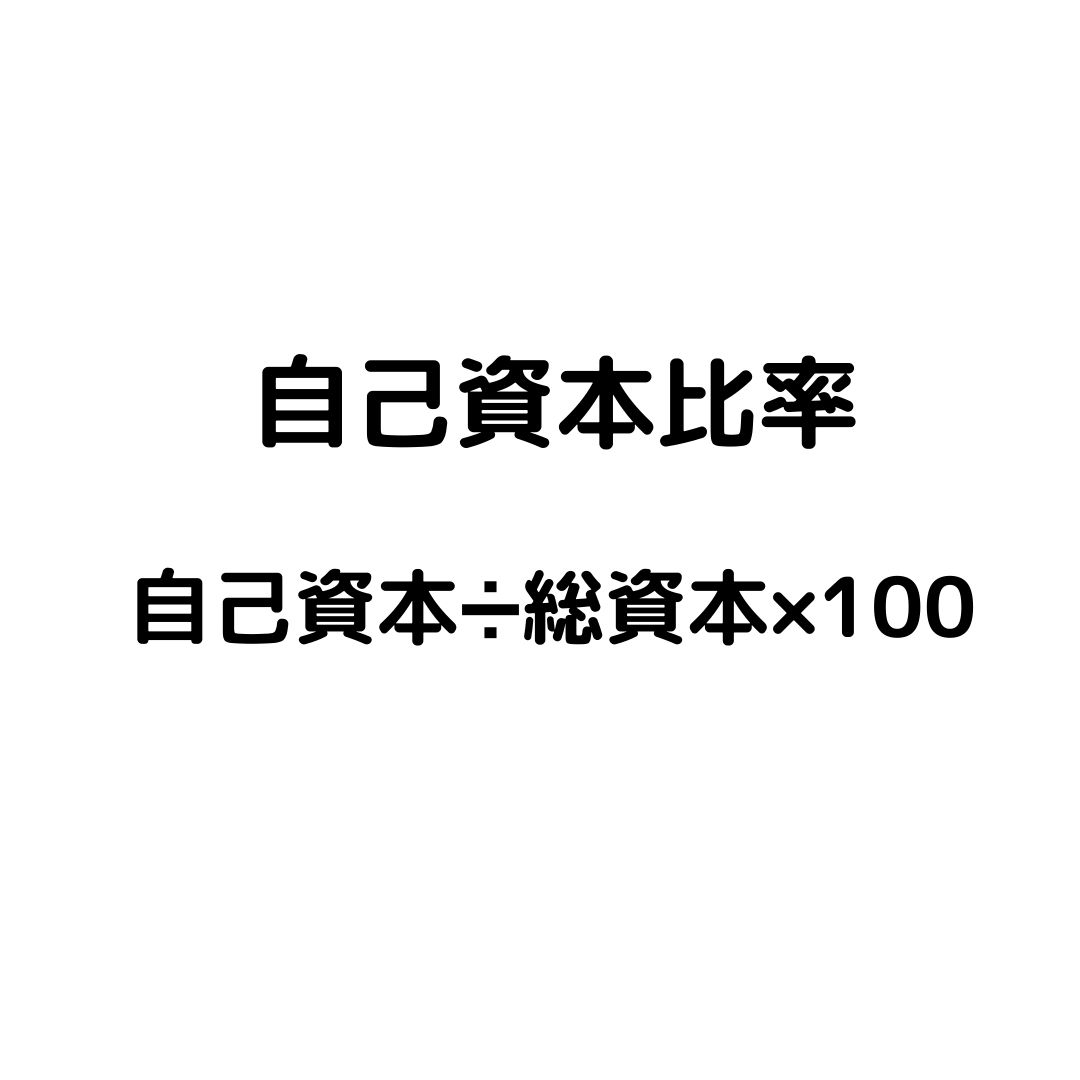

自己資本比率は、自己資本÷総資本 (自己資本+他人資本) × 100で計算することができます。

自己資本比率を引き上げるには、2つ考えられます。それは自己資本比率の分母である総資本を減少させるか、分子である自己資本の額を増加させるかです。しかしながら、自己資本の額を増加させると総資本も増加しますので、結局は他人資本を減少させつつ、自己資本を増やすと自己資本比率が上がってきます。

自己資本比率は何%以上でなければならないという厳密な基準はありませんが、この比率が高いほど、財務リスクは低いと判断することができます。自己資本比率が高いほど、無借金経営詠に近く財務の安全性が高いということを意味しますが、これは企業が設備投資に対して消極的であるという側面も有しています。

自己資本比率が高いことは、財務安全性の面では好ましいといえますが、成長企業にとって自己資本比率が高いことが望ましいとは一概に言えません。しかし、設備投資に積極的なあまり負債が多くてこの比率が低いと、利払いと元本の返済に追われて固定的な資金の支出が増えるので、金融引締に対して弾力的に資金を融通することができなくなり、また、損益分岐点も上昇することから業績が不安定になりやすくなります。

自己資本比率が100%ということは銀行からの借り入れや外部から調達した資金が全くないということです。すなわち、信用が薄く借り入れや資金調達が全くできないがために自己資本比率が100%になるというケースもあるのです。そのような企業は自己資本が枯渇したりより大きな成長が必要になった際に借金ができないことで危機を迎えるかもしれません。

たとえば、大企業は多様な製品を生産しているためにビジネスリスクが分散されており、銀行信用もあり、多様な資金調達が可能であるから、自己資本比率が低くても良いと考えることも可能ですが、中小企業は専業が多いため、ビジネスリスクが高く、銀行信用もなく、多様な資金調達ができないので、自己資本比率を高めて財務リスクを低める必要があるといえます。

しかし、日本においては、逆の現象が起こっていて、大企業は自己資本比率が高く、中小企業は自己資本比率が低くなっています。通常、大企業の場合は金融機関などからの借入や社債発行のほか株式発行による資金調達をすることができますが、中小企業の場合は金融機関などからの借入に依存せざるを得ないことから、大企業に比べて自己資本比率は一般的に低くなります。

自己資本比率の平均値については業種によって様々です。一般に、製造業、サービス業は高く、小売業、不動産業は低い傾向にあります。財務の安定性という点を考慮すると30%がひとつの目安となりますが、上積みすればするほど財務の安全性という面では望ましい状態と考えるのが普通です。

また、自己資本がマイナスの場合は債務超過と呼ばれ、即座の改善が望まれる状況にあり、厳しい状況である場合が多いです。実際に倒産した企業をみても債務超過や極めて自己資本比率が低い(実質債務超過の状況)であることが多々あり、こういった企業を事前に見抜くための重要な指標ということができます。

自己資本比率を用いて優良企業を判断する方法については、下記の記事で詳しく解説しているので、あわせてご覧ください。

《関連記事》

自己資本比率は、数ある財務指標のなかでも、重要視される財務指標の一つです。重要視される要因としては計算が比較的容易という点と、金融機関も融資の際に考慮される財務指標であるからです。

会社を経営する上では、借入金は必要不可欠なものです。製造業や、全国展開している企業など、会社の規模が大きくなればなるほど、すべてを自己資本で賄うことは難しくなります。そこで、自己資本比率がある一定以上保たれていることを確認しつつ、同時に負債と純資産のバランスを見ることが大切です。