士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

1年間に自分のため、あるいは生計を同じとする配偶者や親族のために支払った医療費が一定金額を越えた場合に受けられる医療費控除。控除といっても年末調整では還付されないので確定申告する必要があります。本記事では、医療費控除の対象となる場合その手続きについて解説します。

医療費控除については、以下の条件を満たす医療費を所定の金額以上支払った場合に受けることができます。

・その年の1月1日から12月31日までの間

・自己又は自己と生計を一にする配偶者やその他の親族のために支払った

たとえば、入院代などをまとめて支払うようなケースでは、あくまで支払った時が対象となるため、12月分の医療費を1月に支払った場合は、翌年の医療費控除の対象となります。

医療費控除の金額は、次の式で計算した金額(最高で200万円)まで受けることが可能です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(注) その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

ここで注意したいのは、民間の医療保険や、健康保険で支給される高額療養費で補てんされた金額は差し引くという事です。

例えば医療費が年間で100万円かかったとしても、保険などで90万円補てんされたようなケースだと、そこから10万円を差し引くと、医療費控除の対象外となります。

出典:国税庁WEBサイト

では、そもそも医療費控除の対象となる「医療費」とは具体的に何を差すのでしょうか。次の項で見ていきましょう。

医療費控除の対象となる医療費については、国税庁のタックスアンサーに詳しく記載されています。

基本的には「治療・介護のために行った」ということが原則で、病気予防のための健康診断や人間ドック、サプリメントなどは対象になりません。

また、病院に行くための交通費も対象になりますが、あくまで電車・バスの利用が原則で、自家用車は適用外で、タクシーは電車・バスが使えない場合のみ対象となるところにご注意ください。

1 医師又は歯科医師による診療又は治療の対価(ただし、健康診断の費用や医師等に対する謝礼金などは原則として含まれません。)

2 治療又は療養に必要な医薬品の購入の対価(風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。)

(注) 平成29年1月1日から令和3年12月31日までの間に支払う特定一般用医薬品等の購入費は、その年中に健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種などを行っているときに、通常の医療費控除との選択により、セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の対象となります。

3 病院、診療所、介護老人保健施設、介護医療院、指定介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設又は助産所へ収容されるための人的役務の提供の対価

4 あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。)

5 保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(この中には、家政婦さんに病人の付添いを頼んだ場合の療養上の世話に対する対価も含まれますが、所定の料金以外の心付けなどは除かれます。また、家族や親類縁者に付添いを頼んで付添料の名目でお金を支払っても、医療費控除の対象となる医療費になりません。)

6 助産師による分べんの介助の対価

7 介護福祉士等による一定の喀痰吸引及び経管栄養の対価

8 介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

9 次のような費用で、医師等による診療、治療、施術又は分べんの介助を受けるために直接必要なもの

(1) 医師等による診療等を受けるための通院費、医師等の送迎費、入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの(ただし、自家用車で通院する場合のガソリン代や駐車場の料金等は含まれません。)

(2) 医師等による診療や治療を受けるために直接必要な、義手、義足、松葉杖、補聴器、義歯、眼鏡などの購入費用

(注1) 電車やバスなどの公共交通機関が利用できない場合を除き、タクシー代は控除の対象には含まれません。

(注2) 自家用車で通院する場合のガソリン代や駐車場の料金などは、控除の対象には含まれません。

(3) 身体障害者福祉法、知的障害者福祉法などの規定により都道府県や市町村に納付する費用のうち、医師等の診療等の費用に相当するものや上記(1)・(2)の費用に相当するもの

(4) 傷病によりおおむね6か月以上寝たきりで医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代(この場合には、医師が発行した「おむつ使用証明書」が必要です。)

(注) おむつ代についての医療費控除を受けることが2年目以降である場合において、介護保険法の要介護認定を受けている一定の人は、市町村長等が交付する「おむつ使用の確認書」等を「おむつ使用証明書」に代えることができます。

10 骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金

11 日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金

12 高齢者の医療の確保に関する法律に規定する特定保健指導(一定の積極的支援によるものに限ります。)のうち一定の基準に該当する者が支払う自己負担金(平成20年4月1日から適用されます。)

(所法73、所令207、所規40の3、所基通73-3~7、昭62・12直所3-12、平12・6課所4-9、4-11、平13・7課個2-15、平14・6課個2-11、平15・12課個2-28、2-31)

出典:No.1122 医療費控除の対象となる医療費|国税庁WEBサイト

医療費控除では、10万円を超えた分が全額戻ってくるということではありません。あくまで「控除」なので、医療費がかかった分を所得から差し引いて、支払済みの税金を計算しなおすというものです。

その結果、会社員であれば支払済みの税金が一部還付され、個人事業主の場合は、確定侵攻時に一緒に申請するので節税につながります。

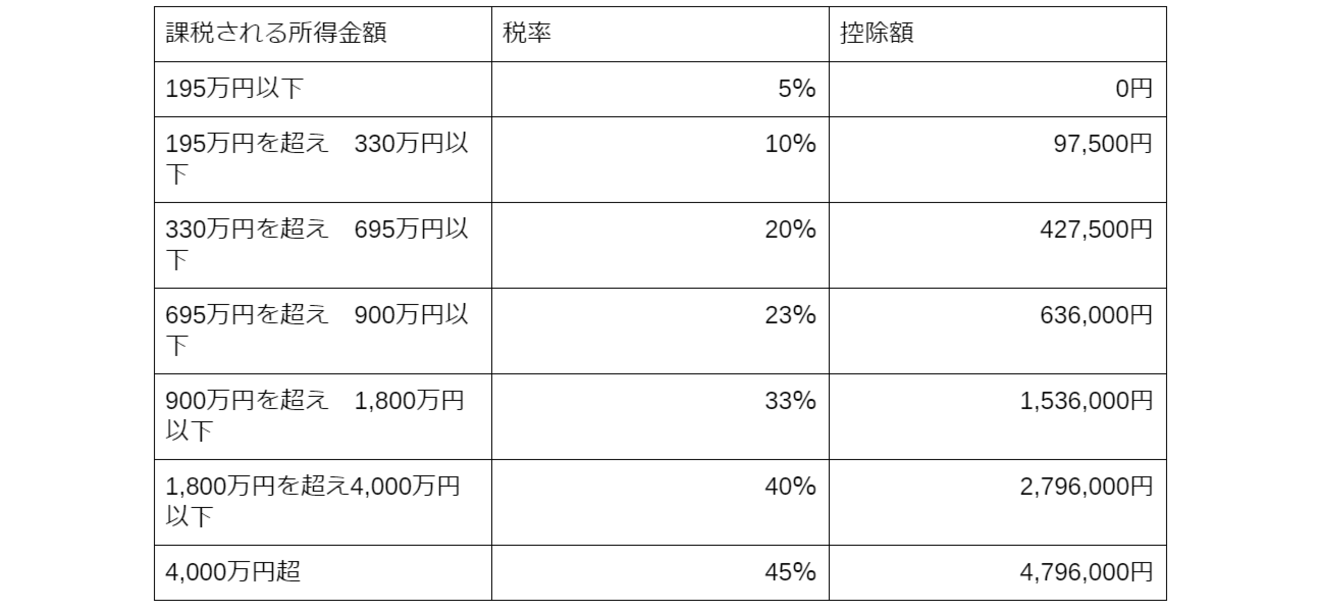

具体的にいくら戻ってくるかという目安ですが、これはそもそもの課税所得がいくらなのかによって異なります。なぜかというと、課税所得によって所得税率が異なるからです。

医療費控除は、所得金額からその金額を差し引くことで、税金をその分安くするという仕組みなので、課税所得が高く、納めていた税金が高い人ほど、還付の金額が多くなります。

そもそも納めていた税金が少ない場合や、例えば住宅ローン控除などで他の控除を既に受けているような場合は、課税所得自体が少なくなっていますので、還付金が少ない場合があります。

所得税は累進課税のため、5%~最大45%となっています。以下の表の「課税される所得金額」は、源泉徴収票を見ればわかりますが、医療費控除以外の各種控除を差し引いた額であり、給与や売上そのものでないことに注意しましょう。

出典:国税庁WEBサイト

医療費控除については、1月1日から12月31日までに支払った医療費が対象なので、年末調整では控除できません。

そのため、年末調整済みの方でもあらためて確定申告が必要です。

以前は、年末調整を行うにあたり、各医療機関から受領した両終了の添付が必要でしたが、平成29年分以降については、「医療費控除の明細書」もしくは、健康保険などから送付される「医療費通知」をもって医療費控除の申請ができるようになりました。

しかし、医療費通知で申請ができるとしても、領収証が不要なわけではありません。証明書類として、確定申告後に5年間の保管が必要なので気を付けてください。

また、給与を1か所から受けているサラリーマンの方は、2019年よりスマートフォンによる確定申告ができるようになっています。適用条件を満たす場合は24時間申請可能なので、一度試してみてはいかがでしょうか?

仕事を休んで病院に行くくらいであれば、薬局などで買った薬で対処したり、あらかじめ予防接種をしたりという対応をされている方も多いのではないでしょうか。

平成29年1月1日から令和3年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、一定の金額の所得控除(医療費控除の特例)を受けることができます。

具体的には、実際に支払った特定一般用医薬品等購入費の合計額(保険金などで補填される部分を除きます。)から1万2千円を差し引いた金額(最高8万8千円)と、医療費控除の10万円から比べるとかなり控除が受けやすい内容となっています。

特定一般用医薬品等購入費とは、

・医師によって処方される医薬品(医療用医薬品)

・ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)

の購入費です。

最近、ドラッグストアなどで「セルフメディケーション税制対象」と書かれた商品を見たことがあるのではないでしょうか。

それが、セルフメディケーション税制対象となる「特定一般用医薬品」です。

調剤薬局で処方される薬以外も対象になっているのが特徴です。

参照:セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について|厚生労働省HP

この対象になる方は「健康増進および疾病の予防について一定の取組」を行っているというのが条件です。

その「一定の取組」というのは以下の内容を指し、この取り組みに要した費用はセルフメディケーション税制の対象とはなりません。

つまり、定期検診を受けているということが、予防に対する取り組みとみなされるのですね。

セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となります。したがって、この特例の適用を受ける場合は、通常の医療費控除を併せて受けることはできません。

また、これらのいずれかの適用を選択した後、更正の請求や修正申告によりこの選択を変更することはできません。

しかし、医療費控除の10万円がハードルが高い!と思われていた方にも、1万2千円のセルフメディケーション税制なら手が届きやすいかもしれません。

花粉症などで毎年アレルギー薬を処方してもらっている方や、ドラッグストアで買った風邪薬など、合計したら1万2千円くらい手が届くのではないでしょうか。

いずれにしても、医療機関やドラッグストアの領収証やレシートについては、捨てずにとっておく習慣を身につけることが節税への第一歩と言えるでしょう。

参照:No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】|国税庁WEBサイト