士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

BASE Inc.は、コロナ禍を追い風にして、一気に黒字転換を実現して事業拡大をしているマザーズ企業です。この会社は12月決算なので、近々の本決算発表が楽しみです。この会社の決算分析をしながら、特にマザーズ企業に多いビジネスモデルの分析が必要な企業の見方について分かり易く解説します。

当初2021年のオリンピック前にはコロナの収束が見られるのではないかという楽観的な予測は残念ながら外れてしまい、多くの上場企業は、Withコロナの時代に耐え得るビジネスモデルを構築しようと努力しています。

しかしながら、その中には、コロナ禍を追い風に一気に事業拡張を目指す企業も少なからず存在します。今回取り上げるBASE Inc.(文中BASEと略します)は、その中の一つです。

『Payment to the People. Power to the People』をミッションに掲げて、2019年10月にマザーズに上場したばかりのFintech企業です。Eコマースプラットフォーム「BASE」を提供するBASE事業と、オンライン決済サービス「PAY.JP」及びID決済サービス「PAY ID」のPAY事業の2つを中核事業としています(ビジネスモデルについては後ほど説明します)。

2019年10月上場時の価格1,300円に対して初値は1,210円で、メルカリのように上場する時から多くの投資家からの期待を集めたベンチャーという訳ではありません。業績については創業以来の赤字での上場であったこと、ビジネスモデルがB to Bで一般的な個人投資家には分かり難かったということもあったかと思われます。

しかしながら、上場した翌年の2020年第2四半期で黒字転換をして、一気にマーケットでの注目を集めるようになりました。どれくらいドラスティックな変化をしたのでしょうか?まずは、その概要を分かり易く説明します。

(売上高と営業利益の単位は百万円)

BASEは、12月決算です。第2四半期において営業利益ベースで黒字転換となり、それを受けて2020年8月14日に業績予想の修正について適時発表をしています。

すでに第3四半期決算まで発表されていて順調に業績が伸長していますが、第3四半期決算説明会において、2020年12月期の着地見通しはこの業績予測の範囲内になるとの説明がされています。

しかしながら、既に第3四半期決算において、連結累計額が売上高5,996百万円、営業利益は1,146百万円となっているため、この業績予測を超える利益が出ることが期待されているようです。

(単位:百万円)

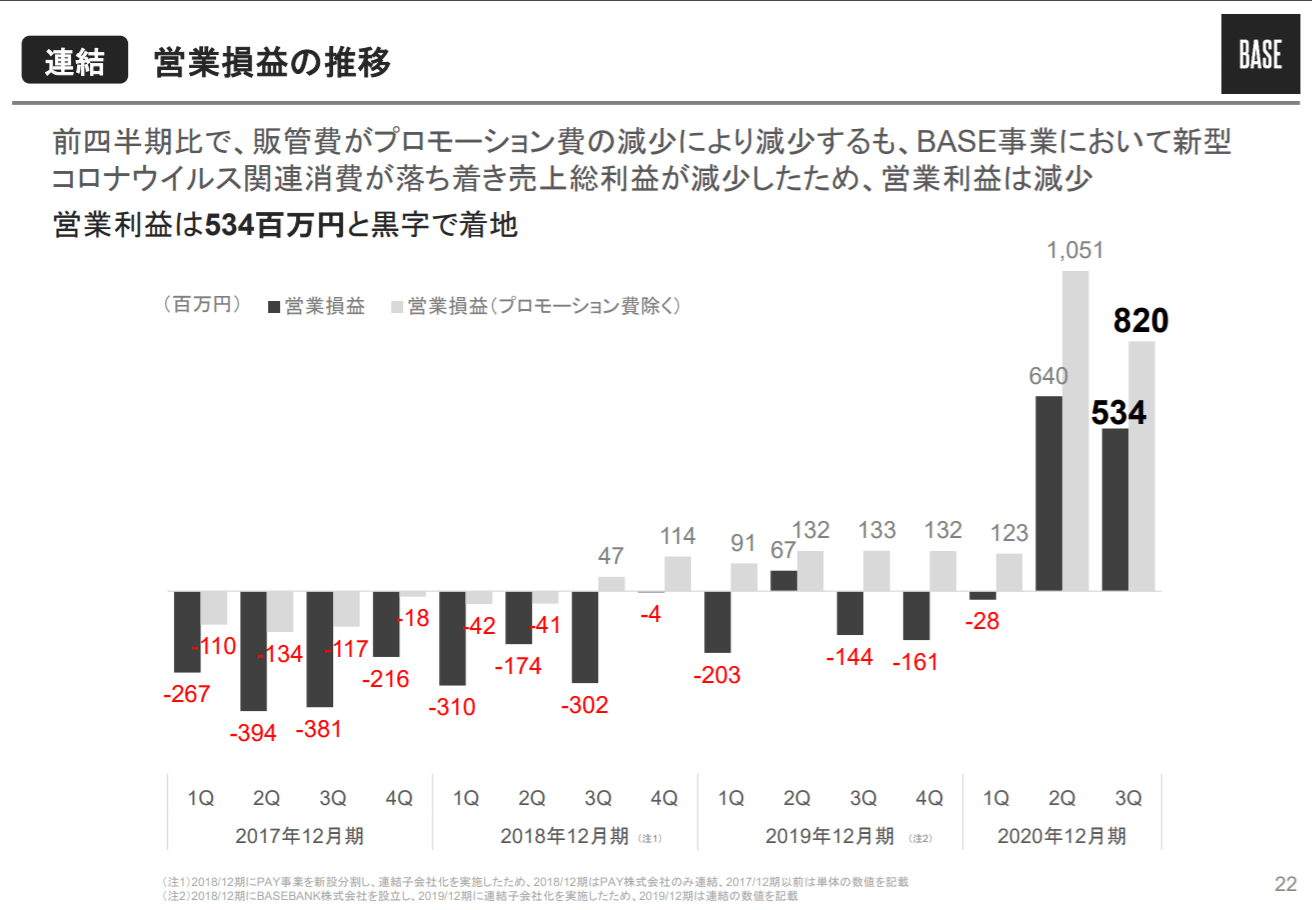

2020年12月期において、黒字転換したのは第2四半期です。EコマースプラットフォームBASEへの出店が激増した第2四半期の営業利益に対して、第3四半期の営業利益はやや減少したものの、その要因は積極的な販促活動を実施したことが要因であると、決算説明会において説明されています。

(単位:百万円)

黒字転換を受けて、利益剰余金が積み上がっていることから純資産額が増加しています。また、事業拡張のために金融機関から借入を行い、事業規模が大きくなったことから営業未払金が増加して総資産額も大きくなっています。この点が、縮小均衡をして黒字を維持している企業と決定的に違う点となります。

財務数値を見て頂いたので、BASEではコロナ禍を追い風に事業拡大が順調に続いていることはご理解頂けたと思います。ところで、この財務数値だけで、BASEの事業について具体的にイメージを持つことは出来たのでしょうか?

BASEの事業を具体的に知っている人であれば、財務数値と結び付けて、事業の収益モデルをイメージ出来る人もいるかもしれませんが、BASEの事業はB to Bモデルであるために、大半の人は、財務数値だけでは事業を具体的にイメージすることは難しいと思います。

これは、BASEに限ったことではなく、特に新しいサービスや製品を生み出している新興企業が多いマザーズ市場には、財務数値だけを見ていては、具体的な事業のイメージが掴めない企業が多いのです。

では、どのような開示資料を見れば、ビジネスモデルを理解することが出来るのでしょうか?その事業が比較的世の中に普及していて、何らかの形で最終消費者である私たちが目に触れることが出来る事業であれば、有価証券報告書の第一部【企業情報】、第1【企業の概況】の3【事業の内容】を読めば理解出来ると思います。

この【事業の内容】は、企業によって説明の仕方に工夫がされています。財務数値ではなく、KPI(Key Performance Indicatorの略。日本語で「重要業績評価指標」と言います。KPIは事業目標を達成する上で、その達成度合いを測るための定量的な指標を意味します。)にも触れてグラフや表を用いて分かり易く説明をしているものが多いです。

BASEの有価証券報告書でも分かり易い説明がされていますが、同社の場合には、決算説明資料が会社のホームページのIRサイトで公開されていて、誰でもダウンロードすることが出来ます。

BASEはFintechベンチャー企業なので、そのビジネスモデルはかなり斬新です。さらに、Fintech企業には金融事業の要素があり、一般的にはやや難解なところもあるので、決算説明会資料などの分かり易い資料を一般に公開している訳です。

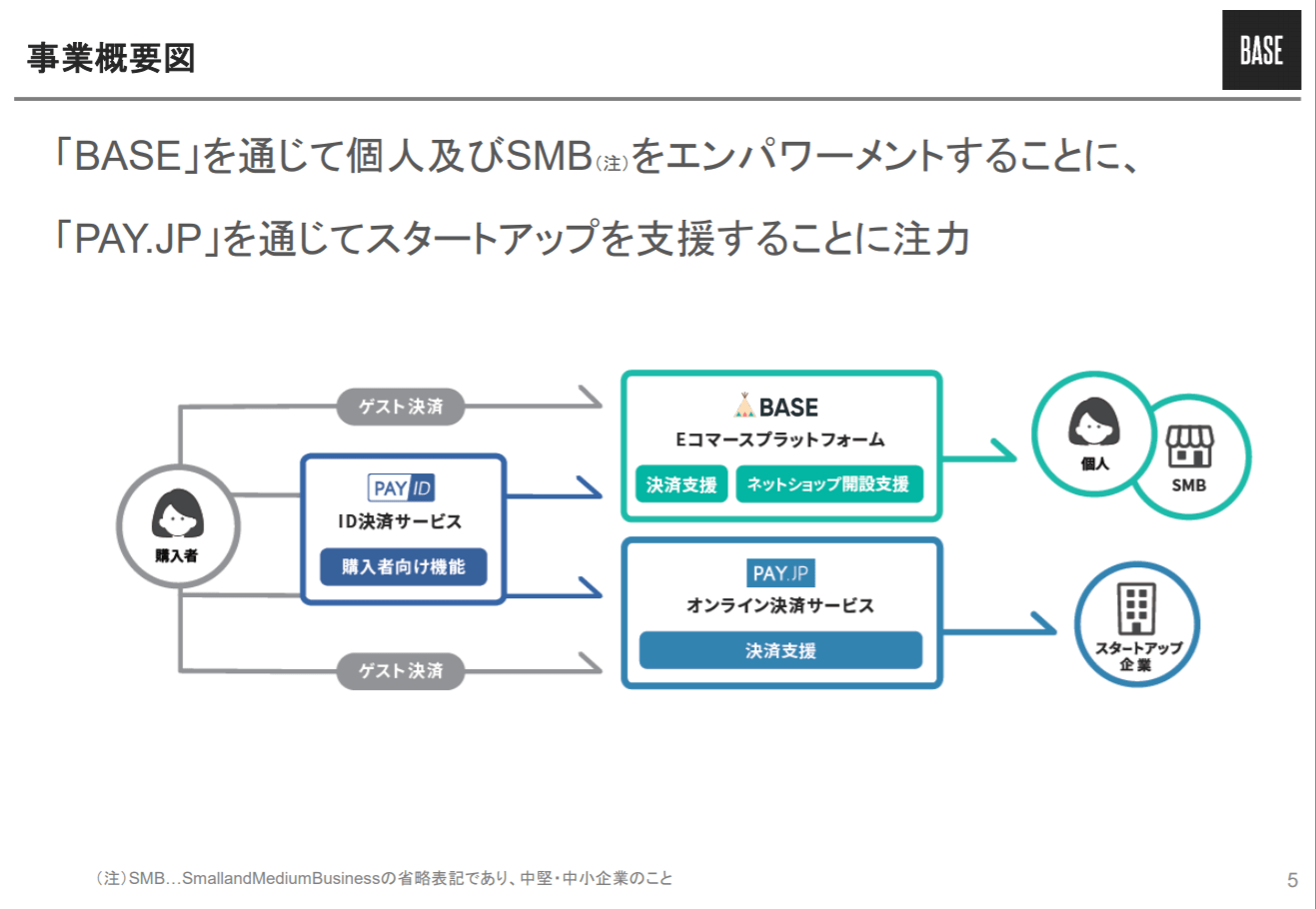

BASEの第三四半期決算説明会資料の5ページ「事業概要図」から8ページまでに目を通すと、そのビジネスモデルを理解することが出来ると思います。

こちらが、その5ページの内容です。BASEのビジネスモデルは、小規模事業者向けにEコマースを展開するために、すべての要素が揃ったプラットフォームを提供しています。

このプラットフォームを使ってEコマースを始めるに際しては、基本的に費用が掛からないのが最大の特徴です。そして、このプラットフォームはシステムに詳しくない人でもEコマースを始めることが出来る平易なツールです。

従って、Eコマースを始めるハードルがとても低くなっています。Eコマースですから、当然決済機能も付いています。一般的に、Eコマースで決済機能を使おうとすると手続きや設定が煩雑でコストが掛かり、かつ時間もかかるのですが、BASEのプラットフォームでは極めて簡単に決済機能を使うことが出来ます。

加えて、このプラットフォームにはEコマースに必要とされる様々なサービスがラインナップされていて、出店企業は必要に応じて使うことが出来ます。

さらに、BASEでは、このプラットフォームで提供されている決済機能を切り出して、PAY ID事業として決済支援事業も展開しています。

現在、BASEで収益に貢献しているこの2つの事業は、一つのプラットフォームを提供するためのノウハウを有効活用しています。さらに、もう一つYELL BANKという、Eコマースプラットフォームに出店している事業者向けのファイナンス事業を手掛ける事業も立ち上げています。

このように、BASEのビジネスモデルは、3つの事業を展開しながらも、一つのプラットフォームから派生させているという点で、非常にエコなビジネスモデルであることが最大の特徴です。

しかしながら、当初は、顧客が小規模なEコマース事業者であるという点で、全体的にインパクトに欠ける小粒なFintech企業とみられたようです。しかも、その顧客が一般消費者ではないために、個人投資家には馴染みのない事業であるということも正しい評価を受けにくかった要因の一つであると思われます。

けれども、コロナ禍がこれらのハンディを一気に打ち消したわけです。つまり、今までハンディだった要素が、すべてプラスに作用したわけです。

この意味では、他にもコロナ禍を追い風にした企業はありますが、BASEほどドラスティックに置かれた環境が変わった企業はないと思います。

ここまでで、BASEのビジネスモデルの特徴と2020年に急伸長した業績数値を連動して理解出来るようになったと思いますので、改めて、2020年12月期第3四半期までの業績について、検証したいと思います。

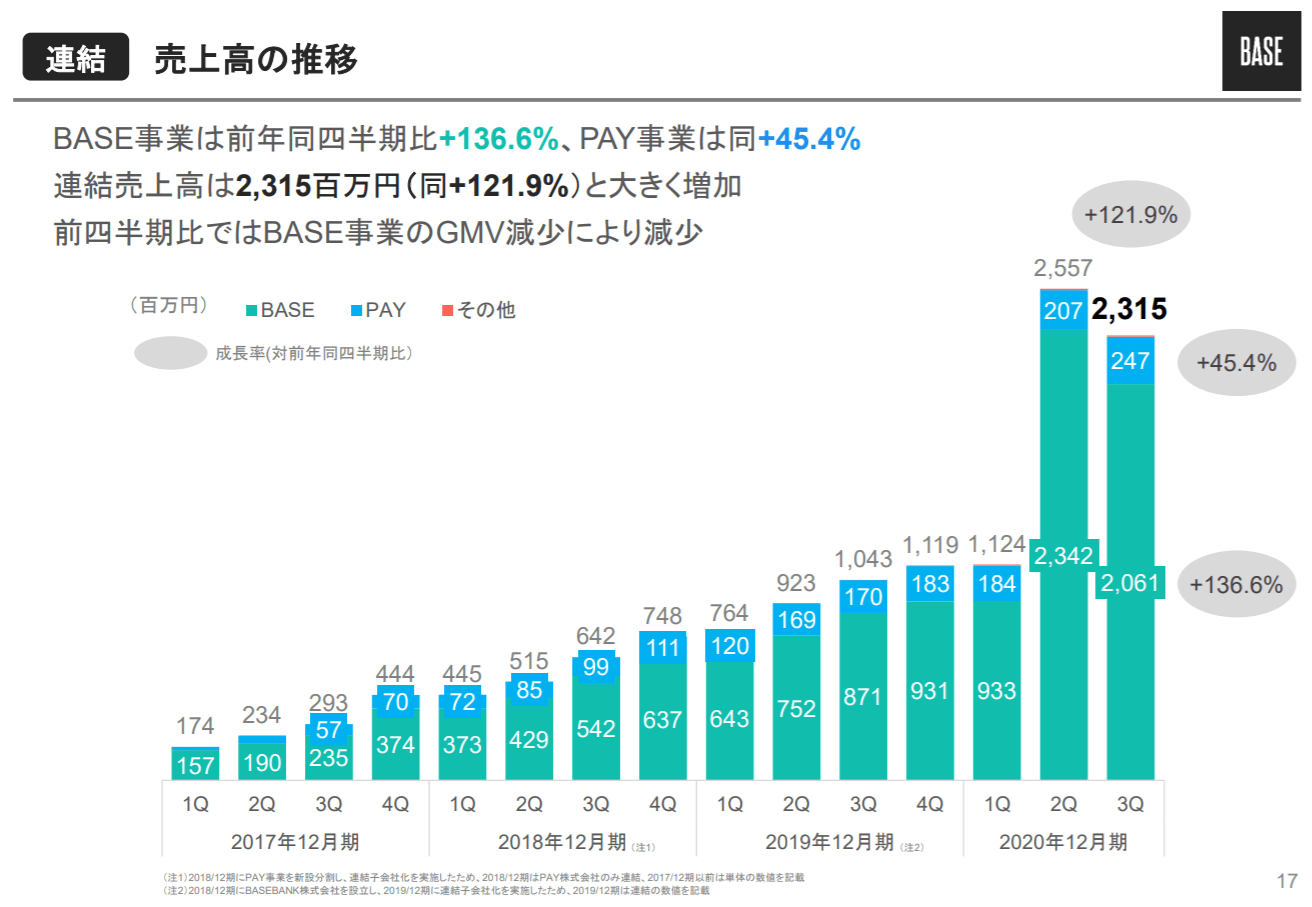

BASEの2020年の業績の推移は時系列でみると大変分かり易いものです。全体的に、次のような推移となっています。

BASEの決算説明資料17ページ以下数ページに渡り、その拡大基調を時系列に確認出来るグラフがあります。そちらを見ると分かり易いです。

BASEというEコマースプラットフォームは、出店する際は基本的に無料で、参入ハードルを下げる一方で、出店後は決済機能などを利用するごとに手数料が入ってくるという分かり易いマネタイズをしています。

一方で、このプラットフォームはかなりのサービスを予め提供できるように整備してあるので、そのコストはシステム開発保守共に固定費がかなり大きくなっていると思われます。

収入が出店企業の売上高というアクティブな数値に比例するため変動要素が高い一方で、コストは固定費が大きいので、黒字化するまでに長い時間が掛かったわけです。しかしながら、一旦黒字化すると、収益性は高いという構造になっています。

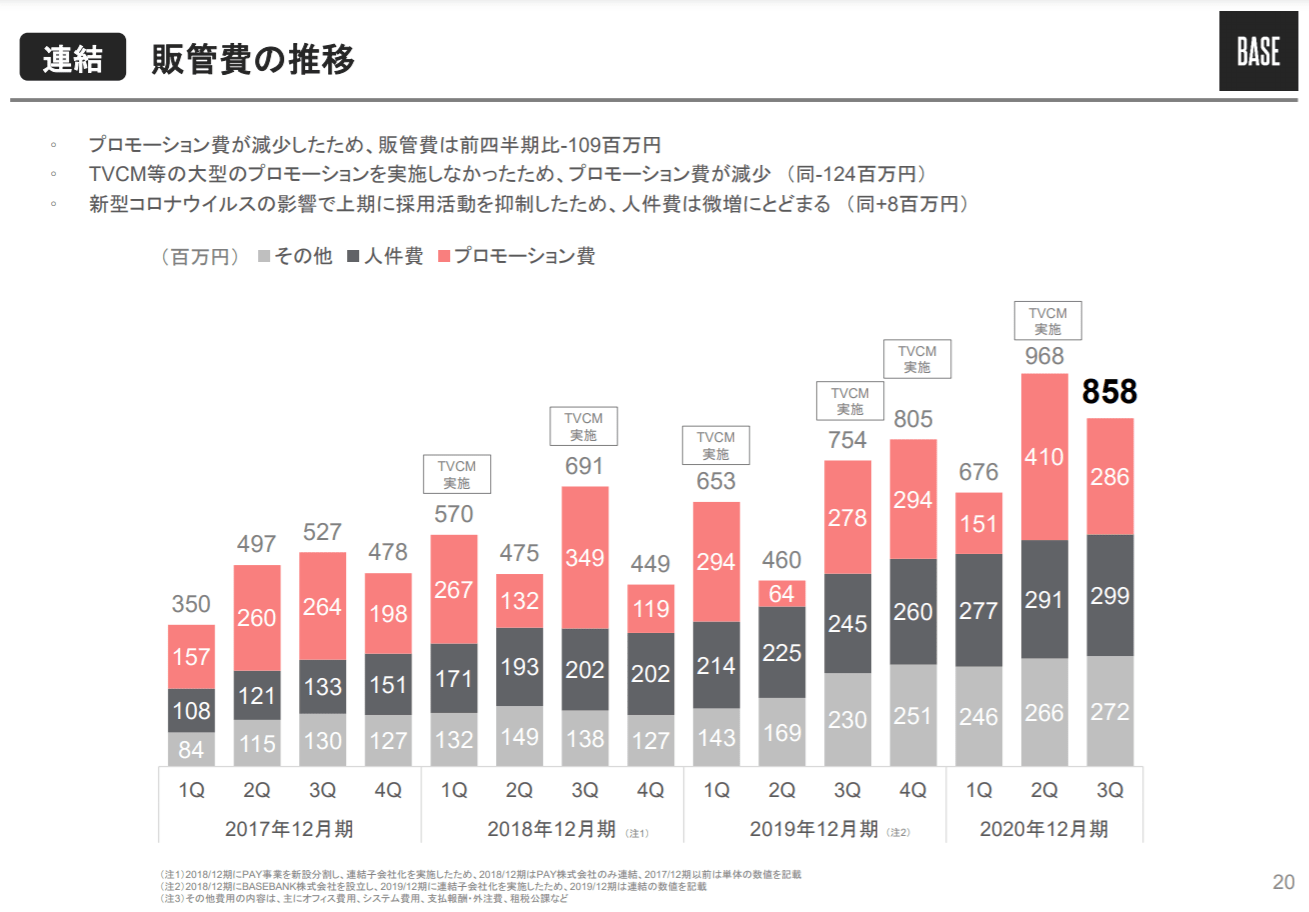

それは、決算説明資料の20ページにある販売管理費額の四半期別の推移と、22ページにある営業損益の四半期別推移を比較しながら見るとよく分かります。

この2つの資料から、人件費とその他の販売管理費はほぼ固定費であり、プロモーション費用は変動費であるものの、それは戦略費用なので売上高などには一切連動しないということが読み取れます。

このことから、BASEは、足元の業績だけを良くしようと思えば、このプロモーション費用を抑制すれば良いということになります。斜陽な大企業によく見られる守りの経営の典型例です。

しかしながら、BASEは、2020年12月期の爆発的な事業拡大はコロナ禍という外部要因が大きいということを鑑みて、将来的な競合他社の出現も念頭に置いて自らの攻めの経営を忘れていないということを、このプロモーション費用を引き続き捻出していることの説明として、投資家に理解を求めているものと考えられます。

一般的に、マザーズ企業は事業規模が比較的小さく、財務分析もトリッキーな分析指標を使うことはあまり意味がないと言えます。それよりも、財務数値を時系列に把握すると共に、ビジネスモデルを正しく把握することが重要です。

BASEのように、B to Bモデルであると、一般消費者との接点がほとんどないので収益モデルをイメージするのが難しいということもあります。その際には、この記事で使ったように決算説明資料を読み込むと有用です。

その際のポイントを簡単に説明したいと思います。

消費者が使う商品を企画製造している企業でも、小売店に卸売をしている場合と自社店舗やECサイトを通じて販売している場合では、利益率が異なりますし、在庫リスクの所在も違ってきます。

BASEのように、利用企業がプラットフォームに出店するタイミングでは原則として売上がないビジネスモデルと、役務の提供をスタートする際に一定の売上があるビジネスモデルでは、売上高の金額だけを比較しても分析は意味がないこともあります。

多くの場合、販売管理費は1年単位で見ると固定費であるものが大半です。しかしながら、BASEのプロモーション費用のように完全に戦略費用であり売上高と連動しない変動費もあれば、百貨店に出店をしている小売業のように、一部売上高に比例した家賃を支払っている変動費もあります。ポイントは、その変動費が、売上高に比例をするものなのかそうでないものなのかということを正しく理解することです。

この3つのポイントを正しく理解した上で、損益計算書を少なくとも3年は時系列で分析をすると、ビジネスモデルの特徴を把握できるはずです。

BASEの2020年12月期の決算発表は、今のところ2月10日に予定されています。

2019年10月に赤字決算でマザーズに上場をして、上場2期目で黒字転換をするというドラスティックな成功を収めたBASEに関して、最大の注目点は通期での営業利益と税引後最終利益の着地点です(どちらも連結決算となります)。

営業利益に関しては、第3四半期にやや伸びが鈍化した中で、最終的にどこまで伸ばせることが出来るのかが焦点であり、税引後最終利益に関しては、まずは黒字で着地をするかどうかであり、その上でどこまで利益を上乗せすることが出来るのかに注目が集まっています。

市場の大方の見方では、最終利益は黒字で着地するものと見られていますが、それは今のところ大きな特別損失が計上される要素が見当たらないからだと思われます。つまり、貸借対照表も事業拡大に伴い総資産額が膨らんでいますが、内容はいたってシンプルだからです。

そして、決算説明会では、今後の事業をどのように伸ばしていくのかに注目が集まるものと思われます。株式上場をした段階で目標としていた当面のゴールは、既に2020年12月期にクリアをしたと判断出来るからです。

Fintechベンチャーを幾つか見てきた筆者としては、このビジネスモデルをどのようにブラッシュアップしていくのかについて関心を持っています。海外展開は難しいビジネスモデルではあるので、ビジネスモデルを進化させてマネタイズのチャネルを広げると予想しています。そして、総資産の70%近くが現預金であることから資金余力がありますので、M&Aなども視野に入れてくるのかなどにも注目しています。

(引用資料はすべてBASE Inc. ホームページのIRサイトで見ることが出来ます)