士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

減価償却の考え方について詳しく解説していきます。この記事を読めば、減価償却という言葉がわからない人でも減価償却という言葉の意味と目的、計算方法がわかるようになります。

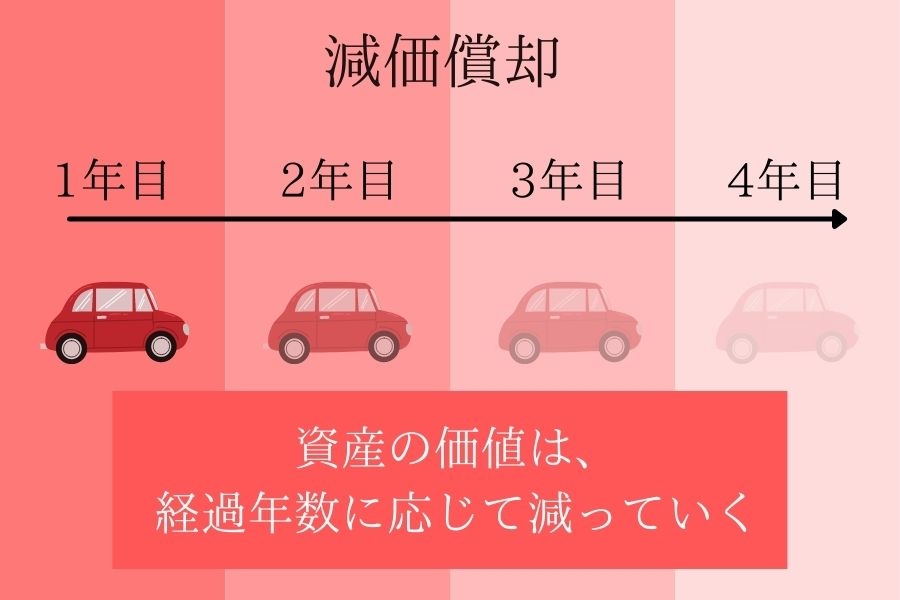

「減価償却」とは、固定資産を取得した際に要した支出(費用)に関して、時間の経過に応じて計上をしていくという考え方。

減価償却は、正確な利益を計上することを目的としています。正確な利益の計上は、市場や投資家に対して会社の経営状態を正しく理解してもらうためにも非常に必要な処理になります。

具体例で説明しましょう。100万円の軽自動車を購入しました。この車両は4年間使用します。1年目で100万円の現金は出ていったかもしれませんが、それを全て1年目(購入年)の費用として計上することは正しいのでしょうか?

日本の会計基準上では「発生主義」で認識することが正しいとされています。「発生主義」とは金銭のやりとりに関係なく、取引があったかどうかで計上されるルールとなっています。

そのため、4年間車を使用する(取引)しているので、4年間の使用(取引)に応じて最初の100万円を費用配分していくことになります。

毎年の使用に応じた正しい費用計上で、財務諸表上の経営状況を正しく「発生主義」で表記でき、毎期の利益が正確に表されるようになります。株主と投資家、市場にとって会社の状態が正確に把握できる材料は財務諸表になりますので、この処理は非常に重要な処理になります。

減価償却費を実際に計算するためには、以下の語句が理解できるとスムーズですので覚えておきましょう。

資産を取得した時に要した原価。購入価格に付随費用を加えた合計価格になる。

有形固定資産の取得原価は、購入や自家建設などの取得の態様に応じて決定します。

残存価額は、資産の使用可能期間が経過して処分を行なうときの売却価格や利用価値を、現時点であらかじめ見積もることによって決定します。

減価償却資産の使用可能期間。税法で資産によって年数が決められている。

(例)

■エレベーター:17年

■冷房や暖房:5年

■PC(サーバー用は除く):4年

出典:減価償却の耐用年表

過去に減価償却を行なった、費用の累計額。

取得原価から減価償却累計額をマイナスしたもの。

取得原価:100

減価償却累計額:40

未償却残高:60

取得原価を各期に費用として配分する基準には、利用度と耐用年数があります。

理論的には利用度を配分基準として、資産が全期間に提供する総利用可能量のうち、各期の利用量に比例して減価償却を行なうのが望ましいと考えられています。しかし、将来の総利用可能量をあらかじめ客観的に推定するのは不可能な場合が多いです。したがって、一般には耐用年数が原価配分基準として用いられています。

有形固定資産の耐用年数は、資産の取得時点で将来の利用可能期間を見積もって決定します。その見積もりは、通常の維持・補修を加えつつ資産を正常に利用した場合の物質的な利用可能年数に、通常予測される程度の技術革新に起因した一般的な機能的な減価を織り込んで行なうことになります。

これに対して、税務当局は、課税の公平のために、財務省令において、税務計算で用いるべき法定耐用年数を資産の種類と用途別に規定しています。企業はこれと異なる法定耐用年数を独自に決定しても良いものの、それが法定年数と異なる場合には税効果会計の適用が必要となるため、大部分の企業は税務上の法定耐用年数を財務会計においても利用しています。

また実際の計算の際に使用する「期首簿価」について以下の記事で解説しています。

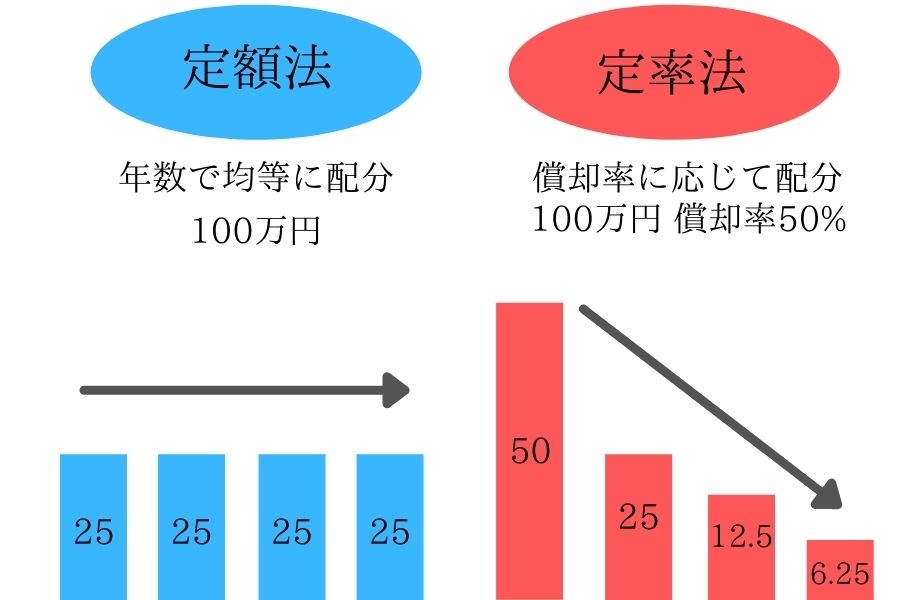

減価償却処理に関して、2つの方法があります。

定額法は、取得原価を耐用年数で割ってそれぞれの期間で均等に減価償却費を計上していく方法になります。

取得原価:100万円

耐用年数:4年

(取得原価)100万円÷(減価償却期間)4年間=(減価償却費)25万円

毎年25万円ずつを費用にすることができます。

定率法は、残存価格に応じて一定の割合で減価償却費を決定する方法になります。

特徴として、初年度の償却費用が大きく、年々減っていきます。

取得原価:100万円

耐用年数:4年

償却率:50%

3年目の減価償却費を求める。

残存価格:25万円×償却率50%=(減価償却費)12.5万円

原則として、税法で決められている以下の資産に対しては定額法です。

ソフトウェアの減価償却について知りたい方はこちらの記事をご覧ください!

【関連記事】

これらの資産に関しては原則「定額法」になるので注意しましょう。

具体的な「定額法」「定率法」の内容が知りたい方は、以下の記事で税理士が解説しています。是非ご覧ください!

【関連記事】

減価償却は、どんな企業でも行っている会計処理の方法です。減価償却を行なうことによって、企業は固定資産から得られる売上と費用を適切に対応させることができるようになり、正しい利益を計算することが可能となります。正しく利益を計算することは、会計の重要な役割の一つです。したがって、減価償却費の計算は非常に重要です。

以下では、減価償却の際の仕訳ルール「直接法」と「間接法」について解説しています。是非ご覧ください。

【関連記事】