引当金と偶発債務の違い 法人税法との違いにも注意

引当金と偶発債務は似て非なるものであり、現行の会計基準においても、その会計上の取扱いも異なります。また、引当金に関しては会計基準と法人税法とでもその取扱いが異なります。今回は引当金と偶発債務の違い、さらに引当金に関して会計基準と法人税法の取扱いの違いについて簡潔に解説します。

会計基準における引当金の取扱い

現行の会計基準では、引当金計上の4要件が以下の通り定められています(企業会計原則注解18)。

1.その発生が当期以前の事象に起因すること

2.将来の特定の費用又は損失であること

3.発生の可能性が高いこと

4.その金額を合理的に見積ることができること出典:企業会計原則注解

上記4要件が満たされる場合には、以下のような会計仕訳により引当金が計上されることになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| ○○引当金繰入 (費用又は損失) |

- | ○○引当金 (負債又は資産のマイナス) |

- |

上場企業では各種様々な引当金が計上されていますが、非上場の中小企業でも計上されている場合の多い引当金の具体例を示せば以下の通りです。

賞与引当金

給与規定等に基づき、翌期に支給予定の従業員賞与の支給見込額のうち、当期に対応する部分(支給対象期間のうち当期に係る部分)が賞与引当金として負債計上されます。

役員退職慰労引当金

役員退職慰労金規定に基づき、役員退任時に支払われる役員退職慰労金の支給見込額のうち、当期までの勤務年数に対応する部分が役員退職慰労引当金として負債計上されます。

退職給付引当金

退職給付制度には、確定給付制度と確定拠出制度がありますが、退職給付引当金の対象となるのは確定給付制度です。

就業規則等に基づく退職一時金、厚生年金基金及び確定給付企業年金の退職給付制度を採用している場合には、原則として一定の数理計算に基づき算定された金額が退職給付引当金として負債計上されます。なお、非上場の中小企業の場合、例外的に以下のような簡便法による退職給付引当金の計算も認められています。

確定給付制度の計算方法-簡便的方法

退職一時金制度の場合、会社が自ら計算することができる方法として退職給付に係る期末自己都合要支給額をもって退職給付債務とすることが認められる。

確定給付型の企業年金制度であっても、通常、支給実績として従業員が退職時に一時金を選択することが多い。この場合には、退職一時金制度と同様に退職給付債務を計算することができる。

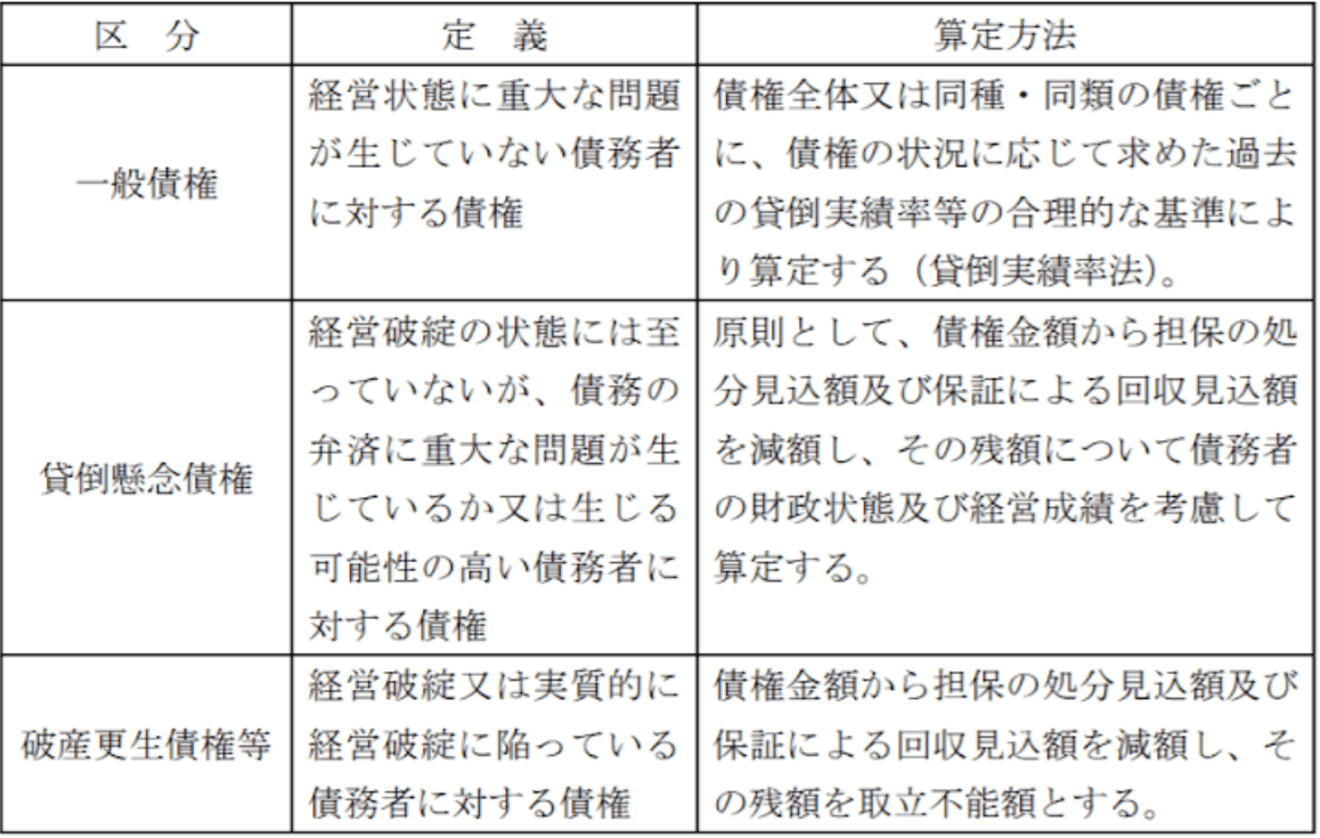

貸倒引当金

企業が保有する債権の貸倒リスクに備えるため、債権を3区分(一般債権、貸倒懸念債権、破産更生債権等)し、それぞれの区分に応じて算定された貸倒見積高が貸倒引当金として資産(債権)のマイナス勘定として計上されます。

会計基準における偶発債務の取扱い

会計上、その発生の可能性の低い偶発事象にかかる費用又は損失については、引当金を計上することはできないこととされています。

すなわち、保証債務等の偶発債務は、上記引当金計上の4要件のうち③の要件を満たさないことから引当金として計上することはできず、その内容を貸借対照表に注記することが求められています(企業会計原則 第三 貸借対照表原則 1 C)。

また、上記引当金計上の4要件のうち(1),(2),(3)の3要件は満たすものの、(4)の要件を満たさないものも偶発債務に準じて注記対象になると解されています(引当金に関する論点の整理20項)。

会計基準における引当金と偶発債務の違い

日本の会計基準における引当金と偶発債務の違いは、上記引当金計上の4要件のうち特に(3),(4)を満たすか否かによります。

偶発債務は(3),(4)の要件を満たしませんが、将来的にその発生の可能性が高まり、かつ、その金額を合理的に見積もることができるようになったタイミングで引当金として計上されることになります。

会計基準における引当金と法人税法における引当金の違い

法人税法は、償却費以外の費用の計上要件として債務確定基準(以下3要件)を採用しています(法人税法基本通達2-2-12)。

(1) 当該事業年度終了の日までに当該費用に係る債務が成立していること。

(2) 当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) 当該事業年度終了の日までにその金額を合理的に算定することができるものであること。出典:第2款 販売費及び一般管理費等 基本通達・法人税法|国税庁

会計基準に基づき計上される各種引当金は、上記債務確定基準を満たしませんので、原則として会計仕訳で会計上計上された引当金繰入額は、法人税の別表4にて所得に足し戻されてしまいます(これを損金不算入といいます)。

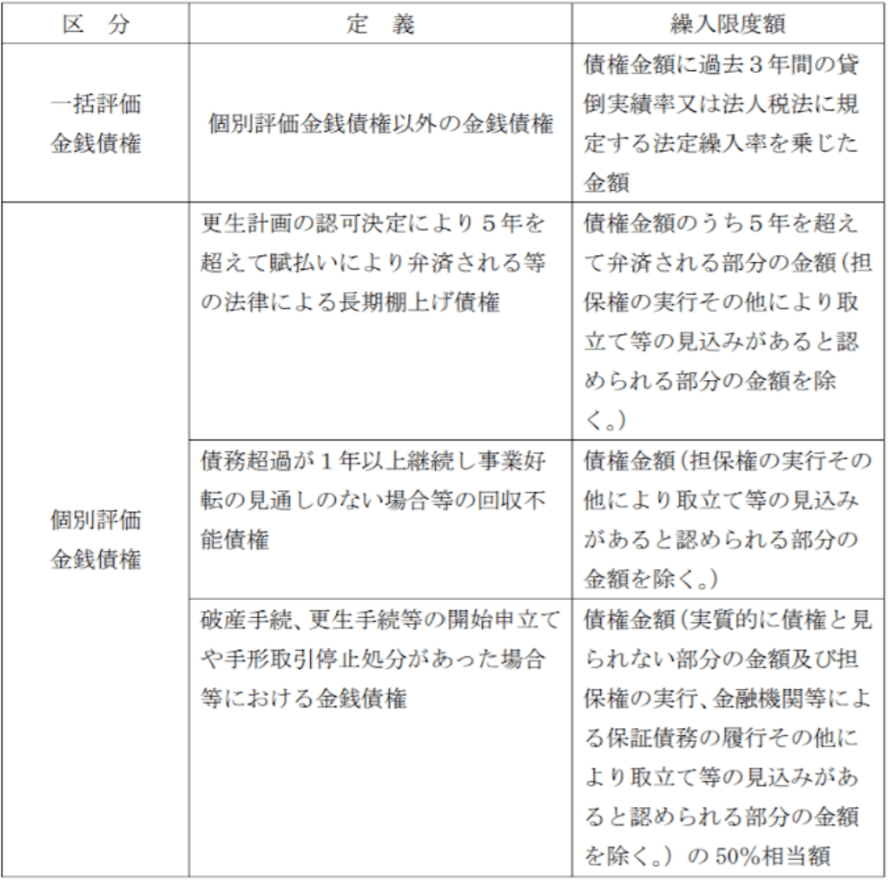

ただし、法人税法上、期末資本金が1億円以下の中小企業等一定の法人には、例外的に貸倒引当金の計上が認められています。昔は賞与引当金や退職給与引当金も法人税法上存在していましたが、賞与引当金は平成10年税制改正で、退職給与引当金は平成14年税制改正で廃止されてしまいました。

なお、、貸倒引当金の計上が認められるとはいっても、先にご紹介した会計上の貸倒引当金の算定方法により算定した金額が全額法人税法上も費用として認められるわけではありません。法人税法上、貸倒引当金が費用として認められる上限(繰入限度額)の概要は以下の通りです。

このように、貸倒引当金の算定方法が会計基準と法人税法とで異なり、会計上計上した貸倒引当金繰入額が法人税法の繰入限度額を超えた場合、その超えた部分は法人税の別表4にて所得に足し戻す必要が出てきます。

したがって、こうした煩雑さを回避するために、会計基準の適用が強制されない非上場の中小企業等は、法人税法における貸倒引当金の繰入限度額を算定し、その金額を会計上貸倒引当金として計上する方法を採用しているところが多いです。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。